A biztosításokat folyamatos képzés alatt álló értékesítők adhatják csak el, akiknek az érdekeltségükről, javadalmazásukról is tájékoztatni kell az ügyfelet, miután hatályba lép a vonatkozó új uniós irányelv. Az időpont körüli huzavona ugyanakkor rámutat az uniós jogalkotás nehézkességére is – derül ki a Magyar Biztosítók Szövetségének (Mabisz) a közleményéből.

VG

2018.02.14, 11:01

Megosztom a cikket

A biztosítások értékesítését új alapokra helyező irányelvet 2016. február 22-én hirdették ki, és két éven belül kellett volna azt átültetni a tagállamoknak a nemzeti jogrendszerükbe. A többszintű szabályozási rendszerben azonban előbb tűzték ki az alkalmazás időpontját, mintsem az általános elveket tovább pontosító második szintű szabályokat elfogadták volna. Mivel ezeket a végrehajtási szabályokat csak tavaly decemberben hirdették ki, a biztosítási szakmának nem maradt elég ideje a felkészülésre – írja közleményében a Mabisz.

Forrás: Shutterstock

Az EU döntéshozó testületei ezért az alkalmazási határidő októberre történő elnapolását határozták el, ám a politikai szándék jogi formába öntése március közepénél előbb nem tud megvalósulni. Így azokban az országokban – köztük Magyarországon – amelyek már átültették a saját jogrendjükbe az uniós irányelvet, az érintett piaci szereplők jelenleg a február 23-i határidőből tudnak kiindulni. Végrehajtva a januártól hatályos új európai terméktájékoztató (KID) előírásait és készülve a májusi adatvédelmi jogszabályok (GDPR) bevezetésére, a rövid határidő alatti megfelelés rendkívül nagy erőforrások mozgósítását igényli a szektortól – vélik a Mabisz szakemberei.

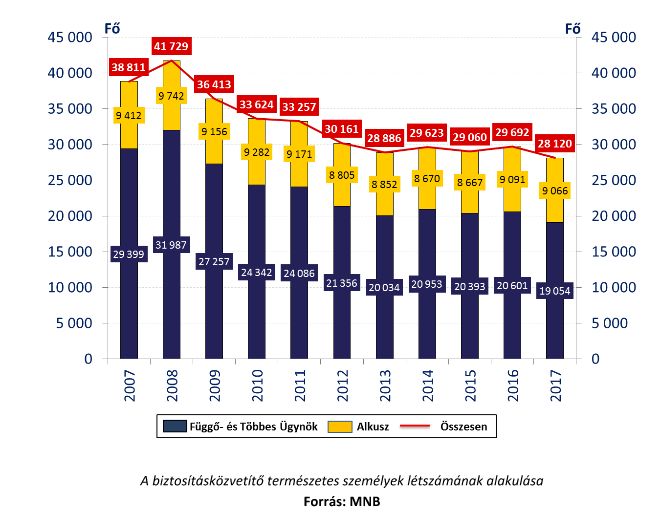

A szabályozás bevezetése a 2017-es MNB adatok alapján Magyarországon 9066 független és 19054 függő közvetítőt érint. (A függő biztosításkötők, azaz az ügynökök egy társaság képviseletét látják el, a többes ügynökök több biztosító társaságot képviselnek, több termékcsoportban. Míg az alkuszok az ügyfél érdekeit képviselik a biztosítók felé és lehetőleg a teljes biztosítási piaci kínálatot igyekeznek lefedni.) Az IDD számukra, de az ügyfelek számára is újabb mérföldkő lehet, mivel az utóbbiak érdekében tovább szigorodnak majd a tájékoztatási szabályok, új igényfelmérési kötelezettségeket vezetnek be a megfelelő termék kidolgozása érdekében.

Tájékoztatást kell adni arról, hogy történik-e tanácsadás az értékesítés során, valamint a javadalmazás természetéről, közvetítők esetében pedig annak forrásáról is. Cél az ügyfelek azonos szintű védelmének biztosítása, bármilyen – akár online – csatornán keresztül vásároljanak.

Az új biztosítás értékesítési szabályok kihívások elé állítják a szakmát, de egyben növelhetik az itt dolgozók társadalmi megbecsültségét is a Mabisz szerint. A jelenlegi Biztosítási törvény (Bit.) szabályozása értelmében már ma is csak azok jegyezhetők be a Magyar Nemzeti Bank által vezetett Biztosításközvetítői regiszterbe illetve tarthatják fenn bejegyzésüket, akik felsőfokú végzettséggel vagy OKJ-s, államilag elismert biztosításszakmai szakképesítéssel, illetve függő, vagy független biztosításközvetítő hatósági vizsgával rendelkeznek.

Az IDD a korábbi elvárásokat kiegészítve megszabja a folyamatos képzést is, amelynek legalább az évi 15 órát kellelérnie, például e-oktatás vagy mentorálás formájában. Az irányelvben ezek mellett a konkrét tagállami elvárások is helyet kapnak, így Magyarországon a befektetési alapú biztosítási termékekre vonatkozó kötelező tanácsadás.

Forrás: MNB/Mabisz

Az IDD-ben megfogalmazott elvárások erősíthetik a korrekt, megbízható pénzügyi tanácsadói szerep elismertségét.

Ez segítheti a csökkenő tendencia megfordítását, amely a biztosításközvetítői szakmában dolgozók létszámában a 2008-as válság óta mutatkozik. Az MNB adatai szerint csaknem 30 százalékkal kevesebb biztosításközvetítő működött a szakmában 2017-ben, mint nyolc évvel ezelőtt.

Az okokat keresve ebben közrejátszhat a szakma öntisztulási folyamata éppúgy, mint a nem élet termékek esetében az online és digitális csatornák növekvő szerepe.

Másfelől viszont a hosszú távú, befektetésekre alapozott termékeket értékesítő személy magas hozzáadott értéket jelenthet az ügyfél, sőt a társadalom számára is, hiszen a jobb fogyasztói döntések biztosítják a működő pénzügyi piacok alapjait. A nyugdíj típusú megtakarítások esetében összehasonlító piaci adatok mutatják azt is, hogy a személyes eladás tudja a leghatékonyabban megteremteni az elköteleződést a hosszú távú megtakarítások iránt. A fogyasztói döntéshozatal optimalizálása, az értékesítési folyamat és a tanácsadás minőségének javítása pedig előtérbe helyezheti a biztosításközvetítést, mint vonzó és megbecsült életpályát – zárul a Mabisz közleménye.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.