Vonzó az európai telekom szektor

Jelentősen alulteljesít az európai telekommunikációs szektor, a legnagyobb szereplők részvényeinek ára már a márciusi mélypont alatt van. Fundamentumaik azonban a válság ellenére is stabilak maradtak, nagy veszteségeket nem láthattunk, az osztalékot sem vágták meg érdemben, és a kifizetések is stabilak.

Az elmúlt évek legnagyobb felértékelődési potenciálja lehetett volna az 5G-technológia bevezetése, ám a hálózat kiépítését lassítja a pandémia okozta gazdasági visszaesés. A telekom cégek vezetői hangsúlyozzák: ez a beruházás a következő években meg fog valósulni, a dinamikáját azonban a gazdaság visszapattanása határozza meg. Ennek ellenére a kijárási korlátozások nem okoznak kiemelkedő visszaesést ebben a szektorban, hiszen a távmunka elengedhetetlen része a stabil telekommunikációs hozzáférés.

A szektorra a legjelentősebb kockázat nem is a gazdasági visszaesés, hanem a globális kamatkörnyezet emelkedése.

Az európai telekommunikációs vállalatok nagyon hamar ráébredtek arra, hogy az alacsony hozamkörnyezetben kifejezetten olcsón juthatnak forráshoz, amit akár beruházásra, akár osztalékfizetésre költhetnek.

A kamatkörnyezet emelkedésére azonban az elkövetkező években nem számítok: az eurózóna inflációs kilátásai és a gazdasági növekedés mértéke sem indukál kamatemeléseket.

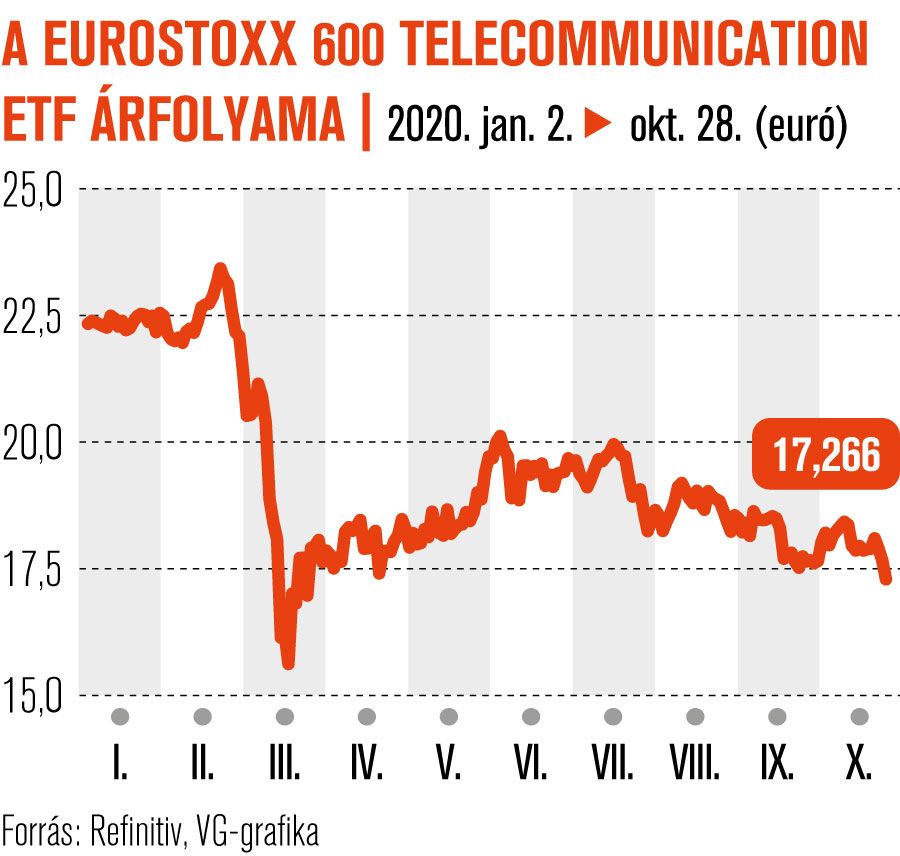

Az európai telekommunikációs szektort tömörítő STOXX Europe 600 Telecommunication ETF ideális lehet minden kellően diverzifikált porfólióba, hiszen 4 százalék körüli osztalékhozammal és felértékelődési potenciállal is kecsegtet. A javasolt kockázati kitettség egy portfólióban 5 százalék alatti.

Egyedi részvények esetében pedig – a kockázatot csökkentve – azokat a cégeket javaslom vételre, amelyeknél az eladósodottság mértéke alacsonyabb, mint az iparági átlag:

ilyen a francia Orange vagy a brit British Telecom.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.