A járvány alatt is nőtt a magyar háztartások vagyona

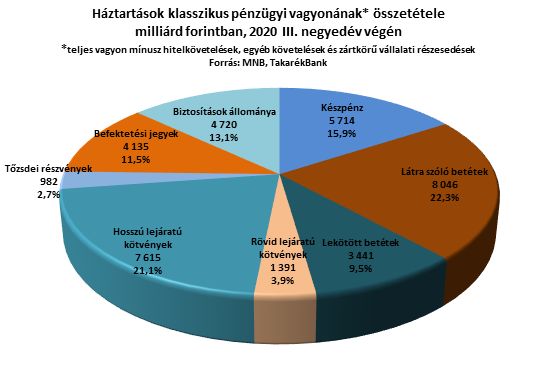

2020. negyedév végére 63 804 milliárd forintra nőtt a háztartások pénzügyi vagyona,

ami 947 milliárd forintos növekedés az előző negyedévhez képest, éves alapon pedig 5 021 milliárd a gyarapodás. A háztartások kötelezettségeinek szintje 11 131 milliárd forint volt 283 milliárdos negyedéves növekedéssel, míg az éves változás 1 299 milliárd forint emelkedés. Így a kettő eredményeként a nettó pénzügyi vagyon 664 milliárdos negyedéves növekedéssel 52 674 milliárd forintra nőtt.

A vagyonnövekedésben tranzakciós alapon szerepet játszott, hogy a készpénzállomány ismét 104 milliárd forinttal nőtt, ezen felül 222 milliárd forinttal nőtt a látra szóló betétek állománya és 30 milliárddal a „lekötött betéteké”. Továbbra is kiugró dinamikával, 318 milliárd forintért vásárolt hosszú lejáratú, míg 112 milliárddal csökkentette a rövid lejáratú kötvényállományát a lakosság.

Tőzsdei részvények esetében 75 milliárd forinttal nőtt a háztartási állomány,

a második negyedévben látott masszív emelkedés folytatódásában reménykedve, míg a befektetési jegyek negyedéves nettó tranzakciója plusz 70 milliárd forint volt, biztosításokba pedig 51 milliárd forintnyi állományt tettünk be.

Ezen felül az átértékelődések is jelentősen befolyásolták a háztartások vagyonát.

A tőzsdei részvényeknél a harmadik negyedéves negatív korrekcióknak köszönhetően 60 milliárd forint volt az árfolyamveszteség, a befektetési jegyek 152 milliárdnyi pluszt mutattak, a háztartások biztosítási instrumentumainak visszapattanása pedig 39 milliárdos pluszt mutatott. Növekedett a nem tőzsdei cégekben lévő háztartási vagyon értéke is, 181 milliárd forintos volt a pozitív átértékelődés, a valutákon és devizabetéteken pedig 45 milliárd forint volt az összesített nyereség a forintárfolyam változásából eredően.

A hitelkötelezettségek teljes állománya tranzakciós alapon 287 milliárd forintos pluszt mutatott, ezen belül a rövid lejáratú hitelek állománya 15 milliárddal nőtt, míg a hosszú lejáratú, elsősorban ingatlan- és hosszabb lejáratú személyi hitelek állománya ismét kiugró mértékben, 329 milliárddal emelkedett, amit az aktív ingatlanhitelezés mellett a babaváró hitelek felfutása eredményezett.Európai összehasonlításban a magyar háztartások kifejezetten pozitív képet mutatnak a kötelezettségekkel csökkentett pénzügyi vagyont tekintve.

A 6000 milliárdot közelítő készpénzállomány növekedésének megállításában továbbra sem sikerül előrelépni,

nem lehet a lakosság egy érdemi részét meggyőzni, hogy ne ezt a jelentős nemzetgazdasági költséggel rendelkező „megtakarítást” válassza, hanem valamely legalább az inflációt elérő hozamtermelő képességgel rendelkező instrumentumot. A MÁP Plusz esetében némi kiszorítási hatást továbbra is lehet látni a többi eszközhöz kapcsolódóan, de ez alapvetően a hasonló hozam/kockázat paraméterekkel rendelkezőket érinti, illetve a vállalkozási részesedések is dinamikusan nőnek és a részvényeket is aktívan vásárolta a lakosság a további – egyelőre kevésbé realizálódó – emelkedés reményében.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.