A forint erősödik, ez itt az öt plusz egy lehetséges ok

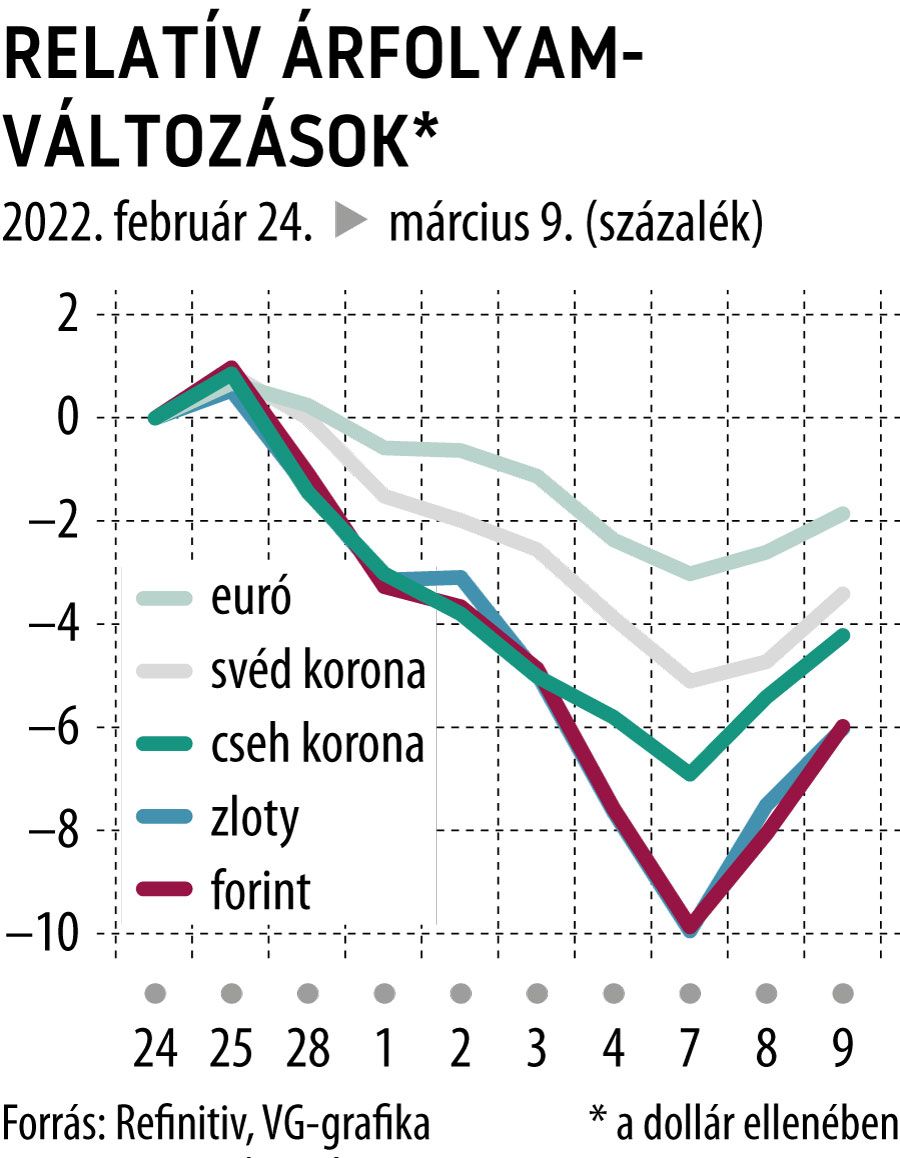

Nagy port vert fel természetszerűen a hét elején, amikor a forint megkóstolta a rekordmélypontot jelentő 400-as szintet az euróval szemben, azóta több mint 4 százalékot erősödve ma már 382-nél is járt, ami azonban még mindig jelentős gyengülést jelent ahhoz képest, hogy az év eleji sokakat elképesztő rali a 350-es szint felé repítette.

A hazai fizetőeszközt temető hangok ellenére a forint piacán nincs semmi különleges látnivaló, ha az európai devizapiacokra tekintünk. Mikor a dollár uralja a piacokat, mint mostanában, az a régiónk devizáinak nem szokott használni. Ami az utóbbi hetekben váratlan, az az árfolyamkilengések mérete, ugyanakkor a forint a régió szomszédjában dúló háború okozta idegesség közepette sem kiugróan gyenge. Az év egészét tekintve mintegy 3 százalékot gyengült az euró ellenében, a cseh korona csak 2-t, de a złoty 5 százalékot, annak ellenére, hogy tegnap a vártnál is nagyobbat emelt irányadó kamatán a lengyel jegybank: 75 bázispontot, 3,5 százalékra.

Miközben továbbra is hatnak a régiós devizákat gyengítő tényezők – a háború, a repkedő szankciók gazdasági hatásai, az energiaárak elszállása –, összeszedtük a tényezőket, amelyek védelmet nyújthatnak a forintnak és a régiós társaknak, amennyiben nem történik újabb jelentős fordulat az európai politikában és gazdaságban.

1. Enyhült a nyomás az eurón. Mikor a dollárt az euró ellen erősen vásárolják, az nyomást jelent a közép-európai devizákon, ami időnként akkora, hogy semmilyen más tényező nem tudja ellensúlyozni: ez a globális alapszél. Pont ez történt a hét elején is, a régiós devizák szabadesése idején, és ebben állt elő változás. Az euró akkor majdnem két éve először a kerek 1,1-es szint alá gyengült a dollár ellenében, megkóstolgatta az 1,08-ot, de mára ismét alulról teszteli az 1,1-et, háromnegyed százalékot erősödve. Ennek dupla oka van: kiderült, hogy az EU csütörtök–pénteki csúcsértekezlete aligha dönt a Washingtonban tegnap bejelentett embargóról az orosz energiaimportra. Az energiaárak még így is elszállóban vannak, és az euró hóna alá nyúlhatott az a remény is, hogy csütörtöki ülésén az Európai Központi Bank feladja optimizmusát a középtávú inflációs trendeket illetően, és a recessziós félelmek ellenére elindul a szigorítás útján, amelyre a Federal Reserve már rálépett (és a jövő héten várhatóan a kamatait is elkezdi emelni). A kockázat az euró – és a forint – számára is, hogy más történik, mint ami a várakozás.

2. Folytatódnak a közép-európai kamatemelések. Az orosz–ukrán háború előtt a régiós jegybankok kamatemelési sorozata erősítette a devizáikat, és a forint különösen megizmosodott, mivel az Európa-szerte gyorsuló infláció közepette nálunk állt elő a legszűkebb negatív reálkamat. Az MNB tegnap előkészítette a terepet eszközkészletében a további kamatemelésre - amire a mai inflációs adatban garanciát is látnak az elemzők -, és egyéb lehetőségeket is fontolóra vesz, melyekkel drágítható a forinteladás, a lengyelek kamatot emeltek, Jiří Rusnok, a Cseh Nemzeti Bank (CNB) elnöke pedig a VG-nek nyilatkozva további emelést helyezett kilátásba, bár jelezte, hogy a kamatszint csúcsa már közel lehet.

3. A régiós devizák már Ukrajna orosz inváziójának két héttel ezelőtti kezdete óta gyengélkednek, emiatt a múlt héten a cseh, a lengyel és a magyar jegybank is jelezte, készek a piaci intervencióra is devizáik védelmében. Az elmúlt több mint egy hétben voltak is olyan mozgások a régiós devizák árfolyamában, amelyeket akár régiós szinten koordinált intervenciók is okozhattak, bár ilyet nem erősítettek meg a jegybankok. Mindenesetre – mivel az intervencióra használt devizatartalékok végesek – az ilyen piaci beavatkozás akkor célszerű, mikor alacsony a forgalom a piacokon, vagy mikor amúgy is a jó irányba mozgatja őket a globális hangulat. A mai erősödésben is játszhatott szerepet jegybanki intervenció, bár az euró magára találása miatt anélkül is logikus volt.

4. Az „EKB-faktor” egy másik terepen is működhet, bár ezt nem sűrűn emlegetik az elemzői jegyzetekben (de azért emlegetik, és a VG meg is írta). Az EKB frankfurti ablakaiból talán látják is azt az irodát, ahol Ulrich Leuchtmann, a Commerzbank fő devizaközgazdásza feljegyezte azt a javaslatát, hogy az EKB-nak meg kellene fontolnia a beavatkozást az összeomló közép-európai devizák mellett. Az EKB pedig holnap tartja ülését. Szigorodó monetáris politika és ennek nyomán egy erősebb euró ugyanakkor még anélkül is támogatná a régiónk devizáit, hogy az EKB más módon beavatkozna. A pénzügyi világválság idején voltak példák a jegybankok közti nemzetközi együttműködésre egymás támogatásával.

5. Egy deviza árfolyamát az is befolyásolhatja, hogy az adott ország részvény- és kötvénypiacaira beáramlik a külföldi tőke, vagy az ellenkező irányban. A régiós zuhanását a háború kezdete óta a részvénypiacok mélyrepülése kísérte. Ma azonban, a négynapos eladási hullámot követően, Európában és a régiónkban is javult a hangulat, és az árfolyamok emelkedése támogatóan hathat a régiós devizákra is. Megemlítendő, hogy a kötvénypiacokon is jelentősen megemelkedtek a befektetők kockázatait kompenzáló hozamok, a 10 éves magyar állampapír hozama például többéves csúcson járva a 6 százalékot döngeti.

5+1. A háború hírei továbbra is ránehezülnek a hangulatra, de ha nincs a régióra leselkedő veszélyeket növelő hír, az önmagában is pozitív lehet.

Délben a forint 382,5 körül kereskedett az euró ellenében, ami 1,3 százalékos erősödést jelent, a cseh korona egyharmad százalékot nyert, és 25,36 körül jár. A złoty pedig 4,828-en, ami kétharmad százaléknyi nyereség, és közel ennyit erősödött maga az euró is a dollár ellen, hajszálnyira az 1,1-es pszichológiai ellenállási szinttől.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.