Nem csak a forintot viselte meg az erősödő dollár

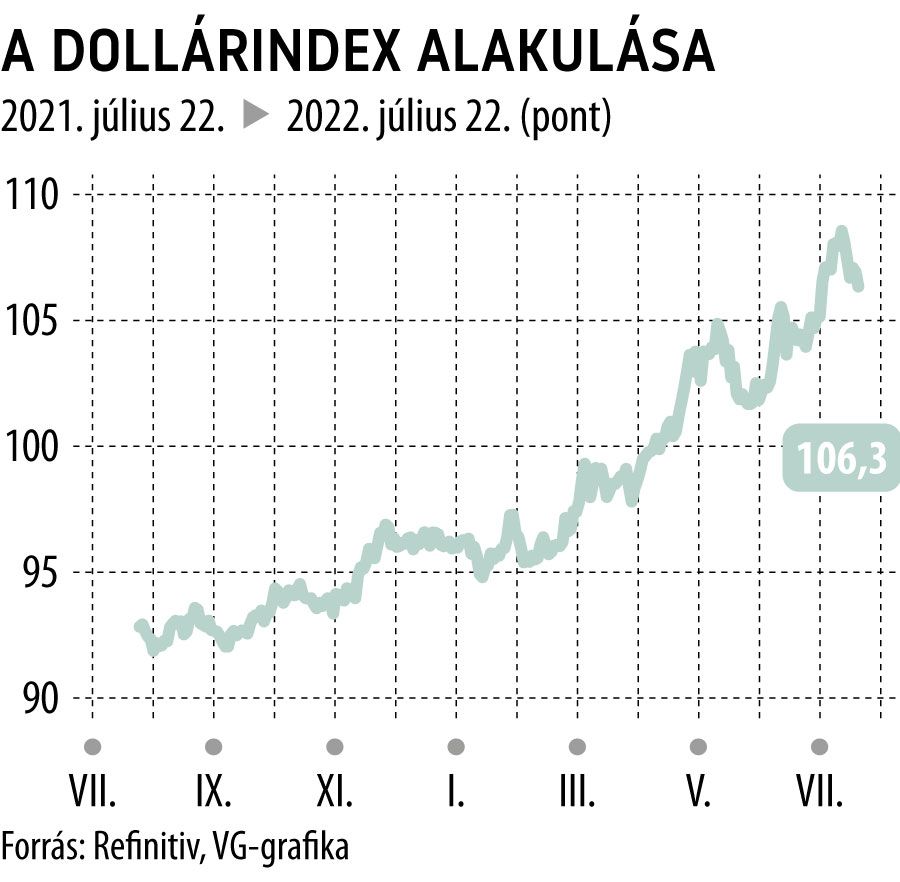

Az év elejétől, leginkább az orosz–ukrán háború kitörése óta a dollár meredek erősödésbe kezdett. Ez leginkább az euróhoz és a jenhez képest volt látványos, de csak azért, mert ezek a legfontosabb valuták, így a piac leginkább ezekkel foglalkozik. Ugyanakkor a folyamat rengeteg más valutával szemben is lezajlott: a The Wall Street Journal által alkalmazott WSJ dollárindex, amely egy 16 valutából álló kosárhoz képest méri a dollár mozgását,

8,7 százalékos emelkedést mutatott az első fél évben, ehhez július eddigi részében további 1,4 százalék adódott.

Egy másik mutató hat devizához képest méri a változást: ezek az euró, a jen, az angol font, a kanadai dollár, a svéd korona és a svájci frank.

Az erős trendnek két oka is volt: a nagyobb devizák esetében a fő hajtóerő az amerikai jegybank szerepét beöltő Fed felgyorsult kamatemelési ciklusa volt, mivel ezáltal gyorsabban nőtt a dollárban elérhető hozam, a kisebb devizák esetében a fő ok a biztonságos eszközökbe való visszatérés. A háború okozta bizonytalanságban az intézményi befektetők lecsökkentették a feltörekvő piaci kitettségüket, és a pénzt amerikai eszközökbe fektették. Így a dollár lett a menekülőeszköz, amire a múltban is gyakran volt példa, most csak annyival különlegesebb a helyzet, hogy ez egybeesett a gyorsított amerikai kamatemelés időszakával.

Sok jegybank erősen megemelte az irányadó kamatot, egyrészt az infláció elleni küzdelem jegyében, másrészt azért, hogy mérsékelje a deviza leértékelődését, amely ugyancsak inflációgerjesztő, attól függően, hogy mennyire nyitott az ország gazdasága.

A brazil jegybank a másfél évvel ezelőtti 2 százalékról 13,25 százalékra növelte a kamatot, de hazánk is élen jár, miután az MNB 0,6-ről 9,75 százalékig emelte a kamatszintet, nem kis részben azért, mert a forint még a dollárhoz leértékelődő euróhoz képest is gyengült. Chile esetében ugyanekkora most az alapkamat, visegrádi társaink, Lengyelország és Csehország 6,5 és 7 százalékig növelték a mértékadó kamatot.

Egyes országok esetében még egy súlyos problémát vethet fel a leértékelődés: ha államadósságuk viszonylag jelentős hányada van abban a valutában, rendszerint dollárban, amelyhez képest leértékelődik. Argentína, Ukrajna és Kolumbia esetében a dollárban fennálló adósság magasabb, mint az éves GDP-értékük 20 százaléka, ami könnyen fizetésképtelenséghez vezethet, míg a legtöbb ázsiai ország esetében ez a mutató 2 százalék alatti.

Ami egyébként a felzárkózónak tekintett országok valutáit illeti, a dollárhoz képest a legrosszabb teljesítményt a török líra nyújtotta 25 százalékos gyengüléssel, majd az argentin peso következett 20 százalék körüli mértékkel. A legjobb teljesítményt a brazil real érte el: egyenesen erősödött a dollárhoz képest, 1 százalék körüli mértékben.

Borítókép: illusztráció (Forrás: Shutterstock)

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.