késleltetett adatok

Részvénypiaci hozammal kecsegtet a Magyar Államkötvény

Az idei év eddig nem a klasszikus befektetőknek kedvezett. A részvénypiacok meredek esésben, a kötvényhozamok is drasztikusan emelkednek, a nemesfémek is gyengélkednek, és a kriptopiac is bebizonyította, hogy teljesen alkalmatlan defenzív eszköznek a nehéz időkben. Mindeközben az infláció itthon a két számjegyű tartományban jár éves alapon, és az Egyesült Államokban és az eurózónában is bőven 8 százalék feletti értékeket láthatunk.

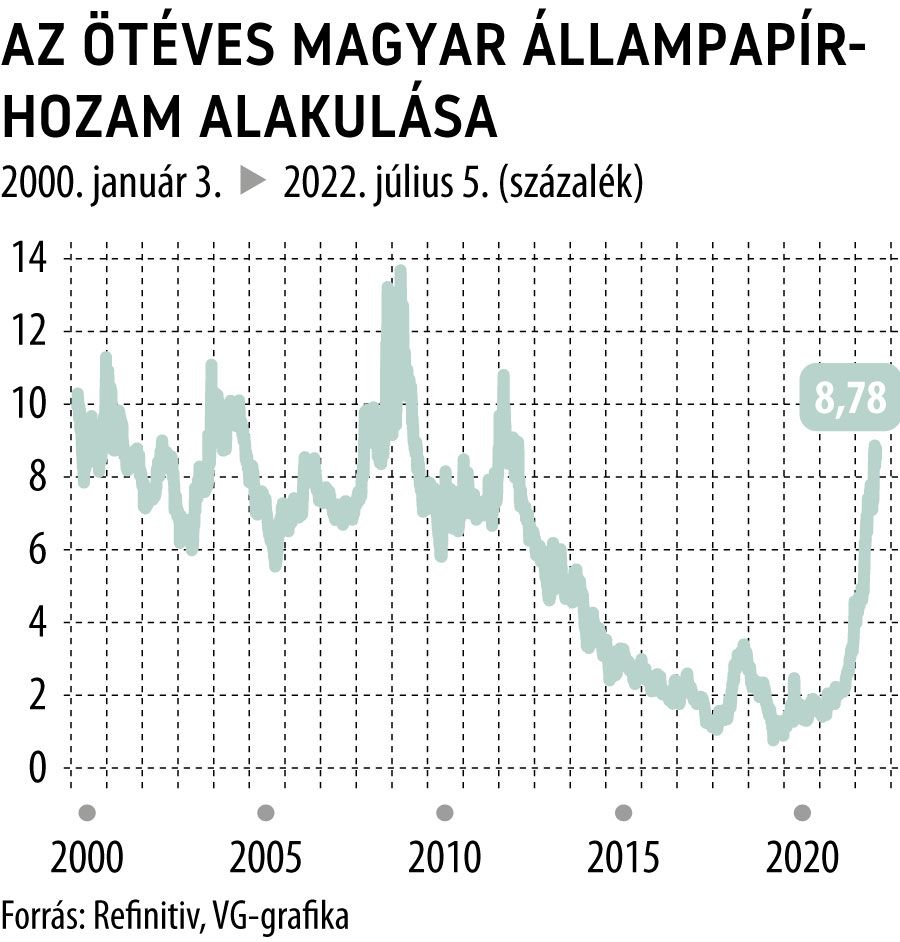

Szerencsésebbnek mondhatók azok, akik most keresnek befektetési lehetőséget. A részvénypiacok korrigáltak, és a hozamok is egészen attraktív szintre emelkedtek. Így jogos dilemma elé állítja a befektetőket az eszközosztály allokációja, valamint a diverzifikáció is, hiszen most egy ötéves, forintban denominált Magyar Államkötvény lejáratig tartó éves hozama 8,3 százalék. Ez azért kifejezetten vonzó, mert az S&P 500 amerikai részvényindex hosszú távú éves átlagos hozama 8,5 százalék, míg a hazai részvényeket tömörítő BUX Index is indulása óta éves 12,4 százalékot hozott, azonban ha az új évezredet nézzük, akkor már csak 6,9 százalék az évesített hozam.

Az ötéves állampapírt 2000 óta átlagosan évi 5,825 százalékos hozammal lehetett vásárolni, ezért historikus szinten a hozamszint is kecsegtető. Bár ehhez hozzá kell tenni, hogy a 2010-es években tapasztalt globálisan alacsony hozamok az itthoni államkötvénypiacon is jellemzők voltak: az évtized elején látott 11 százalék fölötti hozamszintekhez képest 2019-ben 0,8 százalék alatti hozammal kereskedték a papírt.

A várható kockázat-hozam arányban eléggé attraktív az ötéves lejáratú magyar államkötvény, azonban a hazai gazdasági folyamatokat vizsgálva további reális esély lehet arra, hogy a lejárat hozamszintje újra 10 százalék fölé emelkedjen (erre legutóbb 2012-ben volt példa). Ilyenkor a kötvény befektetője árfolyamveszteséget szenved el.

Egyik oldalról nézve így attraktívnak tűnhet a részvények helyett a kötvénypiac, azonban a borús gazdasági kilátások valószínűleg erre a piacra is további nyomást tudnak helyezni. Lejáratkor ugyan nem kell aggódni majd a tőke- és kamatfizetés miatt, azonban kérdés, hogy a lakossági állampapírokhoz képest ez a közel 2 százalékos hozamprémium elegendő-e a befektetőknek ahhoz, hogy a piaci kamatozású papírt vásárolják, és a likviditását is kockázatnak tegyék ki. Ettől függetlenül a nem lakossági ügyfeleknek továbbra is elkerülhetetlen a likviditástervezés ezeken a hozamszinteken, és a beruházásokat is a magas hozamokhoz kell indexálni, ugyanis a kockázatmentes 8 százalék fölötti hozam sok beruházást is kiválthat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.