Találgatják a piacokon, mikor távozik a medve – az állampapírok hozama iránymutató lehet

A tőzsdei lejtmenet – amely tulajdonképpen még nem is elég nagy ahhoz, hogy hosszabb távról visszanézve tényleg medvepiacnak lehessen majd tekinteni – még nem tart olyan régóta, de a befektetők máris találgatják, mikor érhet véget, hol várható a fordulat, vagyis hol érdemes bevásárolniuk.

Tény, hogy egyelőre sem a monetáris politika, sem a geopolitikai helyzet nem támogatja a fordulatot. A nagyobb jegybankok hosszú késlekedés után csak most kapcsoltak igazán szigorító üzemmódba, amikor az infláció már több mint egy éve tombol, és olyan szinteket ért el, amilyenre nem is olyan rég, a negatív hozamok és a zéróközeli pénzromlás időszakában senki nem gondolt volna. A kamatemelési ciklus a főbb jegybankoknál legfeljebb a közepénél tart, bár most nagy lépésekben zajlik, így nem feltétlenül kell már hosszúra nyúlnia, lehet, hogy

néhány hónap múlva tetőzni kezdenek a kamatok.

A geopolitikai helyzet ugyanakkor, annak összes gazdasági hatásával együtt, sokkal borúsabb, hisz egyelőre nem látszik, hogy szakadhat vége az orosz–ukrán háborúnak, amelyben az egész nyugati világ is érintett bizonyos mértékig. Az eszkaláció, illetve a váratlan események, szabotázsakciók valószínűsége nem kicsi, és az ilyen bizonytalanságot a piacok nem szeretik, főleg, ha a részvények még nem igazán alulárazottak, vagyis nem épült még be az árakba a háborús kockázat.

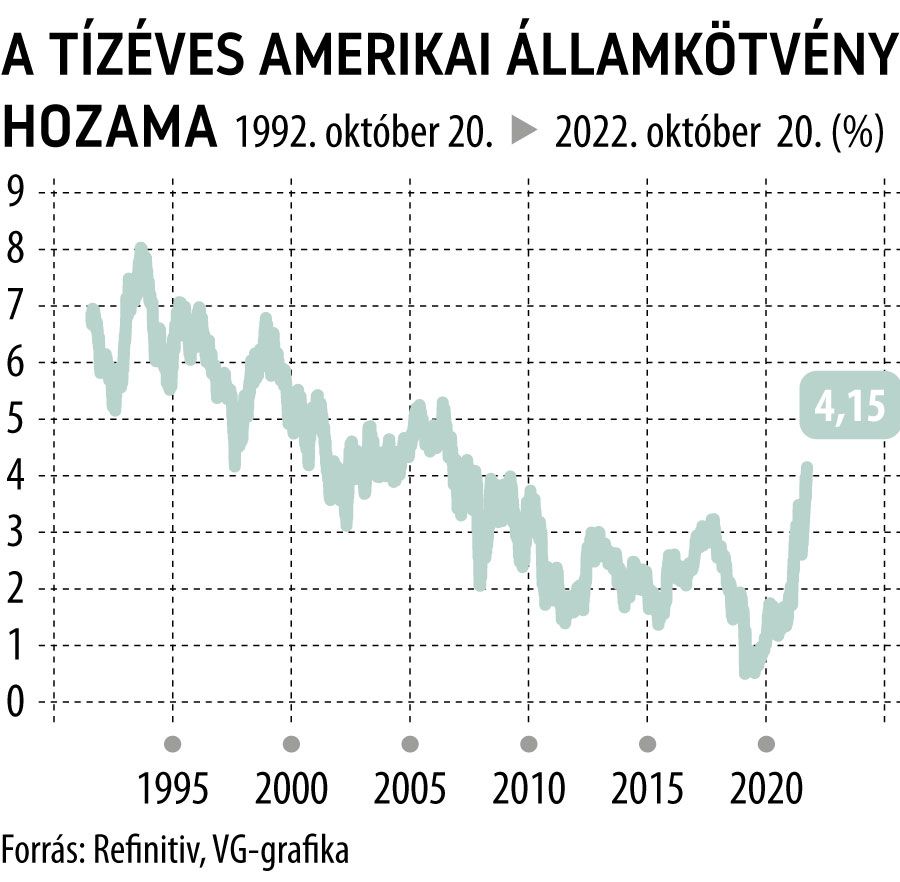

Mindazonáltal az elmúlt néhány évtized medvepiacainál – bár ilyen kiélezett nemzetközi helyzet egyiknél sem volt – akadt egy olyan mutató, amely fontos jelzést adott. Ez pedig az amerikai 10 éves államkötvény hozama, mivel ez lényegében

a világon talán a legnépszerűbb kockázatmentesnek tekinthető befektetési termék.

Ha ennek hozama magasabb, a részvények kevésbé vonzók, ha alacsonyabb, akkor a befektetők nagyobb kockázatvállalásra hajlandók, és nagyobb mértékben fordulnak a tőzsdék felé.

James Paulsen, a Leuthold Group vezető befektetési stratégája szerint a 80-as évek közepe óta négy olyan szigorítási ciklus zajlott az amerikai jegybank szerepét betöltő Fednél, ahol a 10 éves kötvény hozama tetőzött, és lefordult, mielőtt a Fed befejezte volna a szigorítást, és ezekben az esetekben a részvénypiac is tartós emelkedésbe kapcsolt néhány hónapon belül.

A legjellegzetesebb eset 1984 júniusában volt, amikor a 10 éves hozam igen magasan, 14 százalékon tetőzött. Innen csökkenni kezdett, a Fed azonban még őszig folytatta a kamatemelést, az S&P 500 index azonban már augusztusban meredek emelkedésnek indult, ami utólag trendfordulónak minősült. Ugyanez a folyamat zajlott az 1988–1990 közti, az 1994–1995-ös, majd a 2018–2019-es kamatemelési ciklusnál is.

Most a 10 éves amerikai hozam meredeken emelkedett egész évben, mivel igen alacsonyról indult, hisz sokáig nem látszott, jön-e egyáltalán az érdemi kamatemelési ciklus. A Fed akár 4,5 vagy 5 százalékig is emelheti a kamatot, de a 10 éves hozam valószínűleg alacsonyabban tetőzik, mivel a következő 10 év átlagos kamatszintjét árazza, és nem valószínű, hogy az ne lenne már alacsonyabb az időszak nagy részében. Most a 10 éves hozam kevéssel 4 százalék fölött áll, érdemes figyelni, mikor tetőzik. A tetőzés persze nem látszik azonnal, hisz kiadós korrekciók is előfordulhatnak, de néhány hónap után már jól felismerhető. Ha pedig az amerikai indexek fordulnak, rendszerint azonnal követik őket a főbb indexek világszerte.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.