késleltetett adatok

Közgazdászprofesszorra vár a Kuroda-korszak örökségének felszámolása

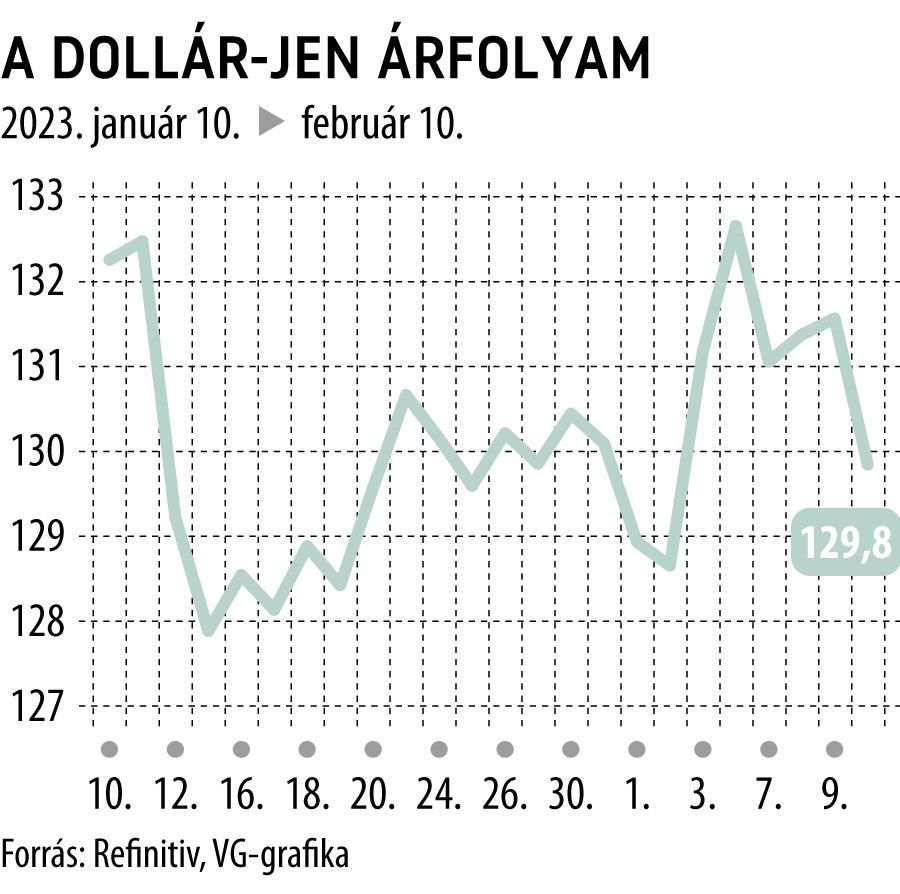

Napokig tartotta magát Tokióban a piaci pletyka, hogy a mandátumának lejártával áprilisban távozó Kuroda Haruhiko jegybankelnököt szövetségese, Maszajosi Amamija követi a Bank of Japan (BoJ) élén. Bár senki sem erősítette meg a híresztelést, mégis látványosan gyengült a jen a dollárral szemben, mert a pénzpiac az ultralaza monetáris politika folytatódását árazta. Nos, a legfrissebb információ szerint Kazuo Ueda közgazdászprofesszor, a monetáris tanács tagja lesz a BoJ új kormányzója. Míg helyettese az eddigi BoJ-ügyvezető, Sinicsi Ucsida és a bankfelügyelet korábbi vezetője, Rijozo Himino lesz. A tokiói kormány várhatóan február 14-én terjeszti a parlament elé a jelöltek kinevezését.

Fotó: Getty Images

Kuroda Haruhiko jegybankelnöki évtizede arról szólt, hogy a Bank of Japan a lehető legalacsonyabb szinten tartotta a kamatlábakat egy olyan országban, ahol hagyományosan alig lehet inflációt csiholni. Ám az idei évben a 2 százalékot célzó japán infláció várhatóan megközelíti a 4 százalékos szintet.

Ez az inflációs várakozás felszította a BoJ és a piacok parázsló vitáját.

Az irányadó tízéves japán államkötvények hozama már januárban áttörte a BoJ által december 20-án meghatározott 0,5 százalékos plafont. A spekulánsok arra fogadnak, hogy a jegybank előbb-utóbb teljesen széthúzza a tetőt, és véget vet a hozamgörbekontrollnak, amely céltartományba szorította a tízéves államkötvényhozamot.

Ezzel szemben a BoJ a cél védelmében nagy mennyiségben vásárolja a japán államkötvényeket. Januárban több mint 17 ezermilliárd jen (nagyjából 132 milliárd dollár) értékben vásárolt állampapírokat, ami havi rekord. A BoJ már tavaly szeptemberben is az összes forgalomban lévő államkötvény felét birtokolta, így a japán állam tetemes részben önmaga adósa. Attól persze nem kell tartani, hogy a vevői oldalon elfogyna a pénz, mert annyi jent bocsáthat ki, amennyi épp szükséges. Más kérdés, hogy

a jegybanki intervenció súlyos anomáliákat okozott az állampapírpiacon.

A BoJ által karbantartott tízéves kötvény 0,5 százalékos hozama abnormálisan alacsony a többi hozamhoz képest.

Tavaly nyáron, az amerikai jegybankárok Jackson Hole-i konferenciáján, ahol Jerome Powell Fed-elnök hamisítatlan héjahangvételben beszélt, Kuroda Haruhiko, a Bank of Japan kormányzója még azzal hívta fel magára a figyelmet, hogy egy panelbeszélgetésben

a hallgatóság soraiból felszólalva szinte galambként turbékolt.

Azzal szembesítette a teremben ülőket, hogy a japán jegybank monetáris politikája homlokegyenest ellentétes az emelkedő kamatpályán haladó Fedével. Decemberben aztán a japán jegybank váratlanul duplájára, plusz-mínusz 50 bázispontra szélesítette a tízéves irányadó kötvény hozamingadozásának célsávját. Ezzel a szamurájkötvények is búcsút intettek a negatív hozamnak.

A Kuroda-korszak nehéz örökséget hagy a BoJ áprilisban hivatalba lépő új vezetésére. Vajon héjafordulat követi az eddigi galambpolitikát?

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.