késleltetett adatok

Forint, te drága

A török gazdaság hivatalos (kozmetikázott) inflációs mutatója 80 százalék fölött tetőzött tavaly. A kiemelkedő „teljesítmény” mögött a sokat emlegetett erdogani unortodox gazdaságpolitika áll, amely a magas inflációt alacsony kamatokkal kívánta kezelni. Habár a májusi választás után némi fordulat kezd kirajzolódni a gazdaságpolitikában, az elmúlt bő egy hónapban a líra – ennek hatására – elvesztette értékének negyedét a dollárral szemben.

Az okok között a várakozásoktól elmaradó kamatemelés (a török jegybank 15 százalékra emelte júniusban az alapkamatot, míg a konszenzus 20 százalék körüli értéket várt), vagy épp Erdogan újraválasztásának politikai kockázata is meghúzódik (korábban került már lapátra azért jegybankelnök, mert kamatot próbált emelni, vagy a politika ízlése szerint túl sokáig nem vágott). Ugyanakkor ezek a faktorok csak a probléma kezelésének elmaradását jelentik, nem a gyökerét. A választások előestéjén az elemzőházak győztestől függetlenül a líra leértékelődését prognosztizálták.

A korábbi várakozás mögött álló egyensúlytalanság nem más, mint a líra belső értékének rombolása, amely a magas inflációban mutatkozott meg, és külső árfolyamának folyamatos támogatása a jegybank devizavásárlása által. Az unortodox gazdaságpolitika hatására a gazdaság vesztett a versenyképességéből, a dollárban kifejezett árak a belső magas infláció és mesterségesen erősített líra mellett nemzetközi viszonylatban drágultak, azaz a török vásárlónak a külföldi termékek olcsóbbá váltak, míg a külföldnek a török áruk átlagban drágábbá.

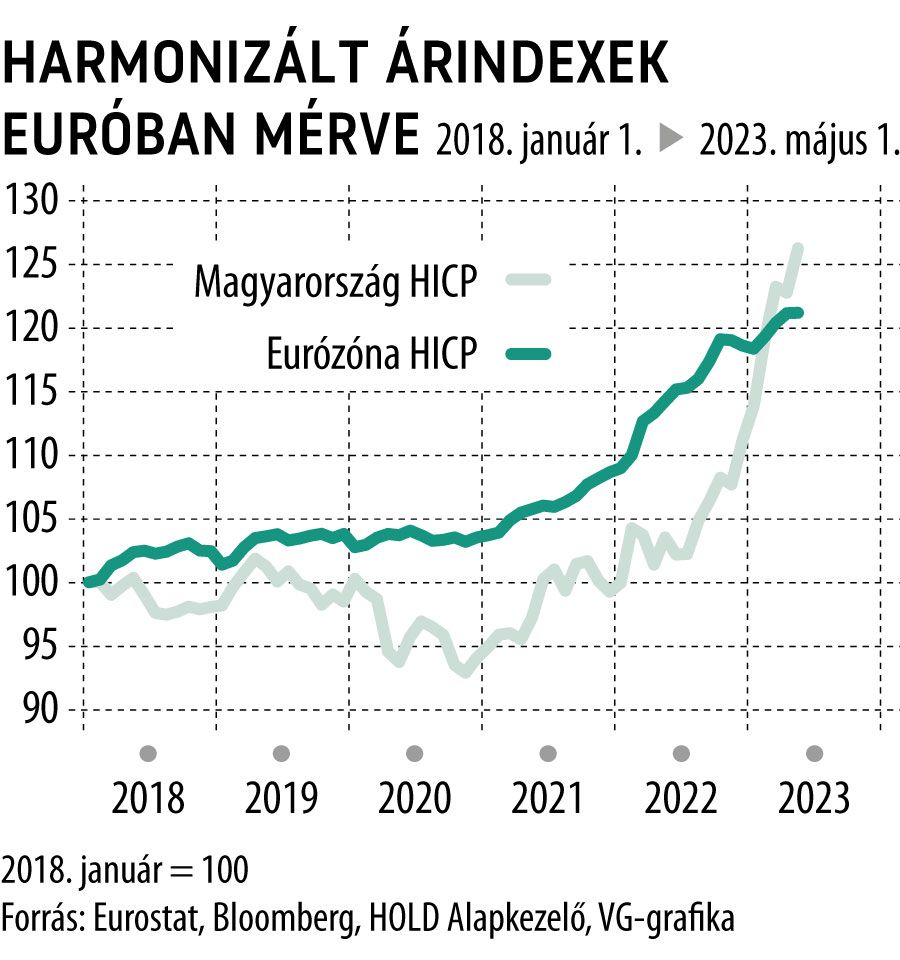

Törökország esete nem egyedi a jelenlegi magas inflációs környzetben. A gazdaságok közötti sokk-különbségek, valamint az arra adott monetáris és fiskális válaszok, a devizapiaci volatilitás és a „menüköltségek” tovább zilálták a korábbi lezárások miatt már amúgy is megzavart globális kereskedelmi láncokat és relatív árakat. A forint és a magyar gazdaság sem jelentett kivételt…

Itthon az elszálló árak (belső érték romlása), valamint a magas kamatok által megtámogatott forint (külső érték támasztása) nyomán az elmúlt fél évben az euróban mért árak jóval gyorsabban emelkedtek, mint az eurózónában. Ennek megfelelően relatíve a külföldi termékek olcsóbbá, a belföldiek drágává váltak. A vásárlóerő-paritás elve szerint, amely leginkább csak középtávon fejti ki hatását, a korábbi, euróban mért, átlagos relatív árszínvonalhoz való visszatéréshez két dolognak kellene történnie:

1. Fix devizaárfolyam mellett a hazai inflációnak megközelítőleg 10 százalékponttal az európai alatt kellene maradnia.

2. Fix árszínvonal mellett a devizaárfolyamnak kellene megközelítőleg 10 százalékkal leértékelődnie, hogy euróban mérve korrigálni tudjon a hazai árszínvonal.

Természetesen a kettő valamiféle elegye is elképzelhető, azonban idén a hazai havi átárazások még mindig meghaladják az eurózónás átlagot, valamint a bér- és maginfláció különbsége sem biztató az első kimenetel szempontjából.

Deviza iránt kétféleképpen lehet keresletet generálni; vagy az adott gazdaság termékeit és szolgáltatásait lehet értékesíteni a külföld felé, vagy a hazai pénzügyi eszközök iránt teremtünk keresletet. A termékek és szolgáltatások piacán – valamint bérek tekintetében is – a fent leírt folyamatok miatt a magyar gazdaság veszített versenyképességéből. Ugyanakkor a forintot egyelőre a magas kamatok támasztják, bár ez a kamatkiadások miatt igen költséges, nemhiába indult már el egy óvatos kamatcsökkentés a hazai gazdaságpolitikában.

A bejegyzés eredetileg a Holdblogon jelent meg.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.