Kiderül, mire képesek a gazdasági ellenszélben Amerika kedvencei

Meglehetősen visszafogott várakozásokkal indul a tengerentúli vállalati gyorsjelentési szezon, az elemzők szerint az energiacégek gyengébb teljesítménye húzhatta vissza a legnagyobb amerikai vállalatok eredményét a harmadik negyedévben.

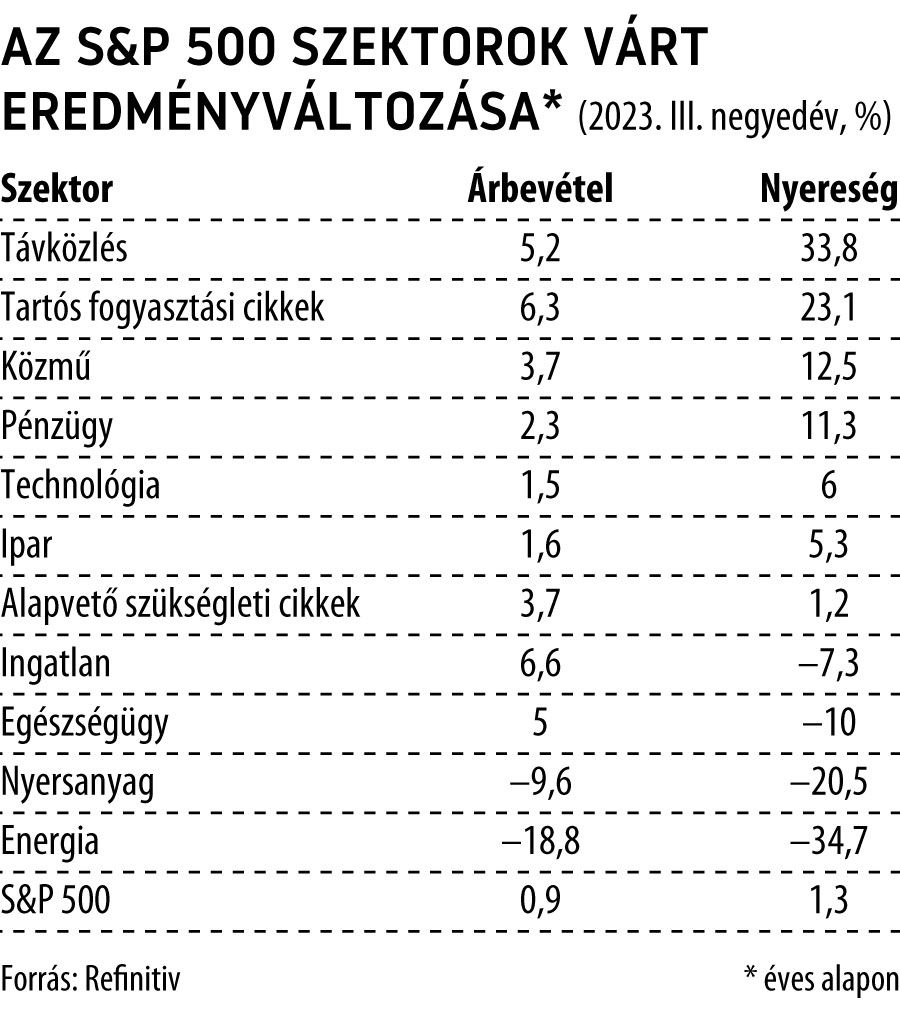

Az S&P 500 indexet alkotó félezer cég nyeresége átlagosan 1,2 százalékkal nőhetett éves alapon a szeptember végén zárult három hónapban, bevételeiket pedig még ennél is csekélyebb mértékben, 0,9 százalékkal bővíthették a Refinitiv konszenzusa szerint.

A félezer legnagyobb amerikai tőzsdei vállalat együttesen 3761 milliárd dollár bevételt termelhetett az utóbbi három hónapban, összesített nyereségük pedig 465 milliárdos lehetett. A tizenegy S&P 500 szektor közül hét nyeresége nőhetett a tavalyihoz képest, a bevételek pedig két szektor kivételével emelkedő pályán maradhattak.

Az energiacégek a sor végére állhatnak

Az adatszolgáltató prognózisa alapján az energiaszektor ronthatja a tengerentúli vállalatok teljesítményét, nélkülük ugyanis a profit 6,2 százalékkal, a forgalom pedig 3,3 százalékkal haladhatta meg az egy évvel korábbit.

Az orosz–ukrán háború tavaly februári kirobbanásával egekbe szökő energiaárakból rekordnyereséget termelő szektor idén a bázishatás és a normalizálódó olaj- és gázárak miatt jócskán visszaeső eredményről számolhat be. Az ide tartozó vállalatok bevétele közel ötödével, nyereségük pedig bő harmadával zsugorodhatott, ezzel pedig sereghajtókká válhattak. Hasonló okokból alulteljesítők lehetnek a nyersanyagterelő cégek is, ahol a tizedével apadó árbevételhez ötödével zuhanó nyereség párosulhat.

Az ingatlan- és egészségipari cégek sem most nyújthatták legjobb teljesítményüket, azzal együtt sem, hogy mindkettő a kevésbé ciklikus, így a makrogazdasági folyamatok romlásának kevésbé kitett szektorok közé tartozik. A bevételeik szerényebb növekedése mellett a profit sorokon lehet majd leginkább hiányérzetük a befektetőknek, az ingatlanos vállalatok 7, az egészségügyi cégek pedig 10 százalékkal szűkebb eredményt mutathatnak fel.

A telekommunikációs cégek vihetik el a show-t

Az alapvető fogyasztási cikkeket gyártók, az iparvállalatok és a technológiai cégek hozhatják a kötelezőt, szerény bevételemelkedés mellett két számjegyű nyereségbővülésre van kilátás ugyanakkor a közmű- és a bankszektorban is.

A jelentési szezon igazi sztárjai a tartós fogyasztási cikkeket gyártók és a távközlési cégek lehetnek, amelyek a magas inflációs környezetben sikeresen hárították át emelkedő költségeiket a vevőkre.

A bevételek egy számjegyű növelése mellett a ciklikus termékeket árusítók nyeresége majdnem negyedével futhatott fel, míg a telekommunikációs szektorban ennél is nagyobb, 34 százalékkal megugró profitra lehet számítani.

A Pepsi nyit, nagybankok előzik a Teslát

Az amerikai gyorsjelentési szezont kedd kora délután a PepsiCo nyitotta, csütörtökön a Delta Airlines követi majd. Péntek ígérkezik az első sűrűbb napnak, amikor a tengerentúli nagybankok közül három is – a Citigroup mellett a JPMorgan és a Wells Fargo – számot ad majd teljesítményéről, de ekkor jelent az alapkezelő-óriás BlackRock is.

Az igazi dömping jövő héten indul, a Bank of America, a Goldman Sachs és a Johnson & Johnson kedden, tucatnyi másik vállalattal együtt fedi fel lapjait. Egy nappal később a Morgan Stanley, valamint a Netflix és a Tesla jelentése mozgathatja meg a piacokat, csütörtökön az AT&T, pénteken az American Express tarthat igényt a befektetők kiemelt figyelmére.

Borúsabb a hangulat a tőzsdéken, ezekre a szektorokra érdemes figyelni az év végéigA remek első fél év után kedvezőtlen fordulatot vett a tőkepiaci hangulat, ezt az év utolsó pár hónapjában is érdemes észben tartaniuk a befektetőknek. A dráguló olajból profitáló energiacégek mellett a mesterséges intelligenciába fektető vállalatok és a biztosítók is tartogathatnak még lehetőségeket a KBC elemzői szerint. |