késleltetett adatok

Kiszámolták a lengyelek: negyedével érhet többet az OTP

Jó hírt kapott a hét elején az OTP, a Santander Bank Polska ugyanis jócskán megemelte a magyar nagybank részvényeire vonatkozó árfolyam-várakozását.

A lengyel bankház 11 800-ról 17 100 forintra húzta fel az OTP-részvény célárát, ami a következő 12 hónap során 24 százalékos árfolyam-emelkedést vetíthet előre a múlt pénteki záróárhoz képest.

A tekintélyes hozamlehetőség miatt vételre ajánlják a legnagyobb forgalmú magyar blue chip részvényt.

Bár a lengyel pénzintézet jócskán felsrófolta a bankpapír értékét, ezzel a lépéssel igazából csak a korábban lépő, optimistává váló elemzők táborához csatlakozott. Múlt héten a szintén lengyel mBank, valamint a londoni székhelyű Autonomous Research egymásra licitálva srófolta fel 20 ezer forint fölé az OTP célárát, az előbbi 20 387 forintra, az utóbbi 20 500 forintra taksálja már.

A Refinitiv elemzői konszenzusában szereplő elemzői célárak átlaga ezzel már 16 802 forint, ez alapján 22 százalékkal lehet alulértékelt a papír. Az OTP-t követő 14 brókerház közül 12 szerint venni kell a részvényt, és mindössze kettő ajánl tartást.

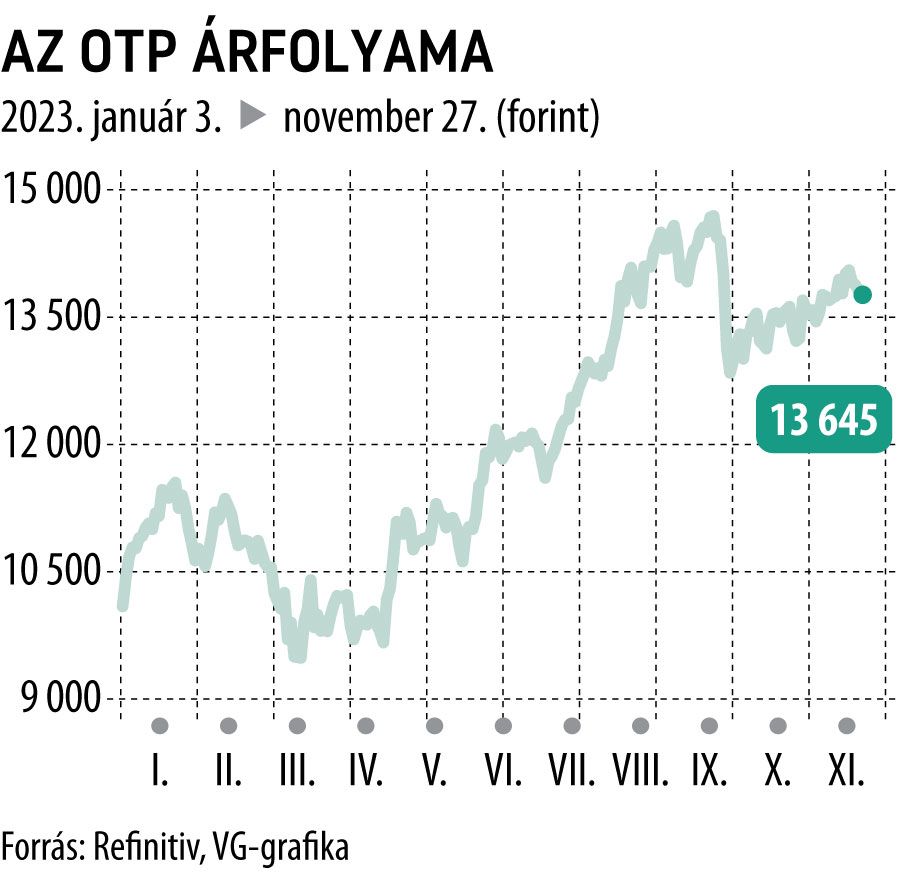

A vezető hazai bankpapír kurzusa hétfő késő délutánig 1 százalékot esett, 1,1 milliárd forintos kereskedési forgalomban, idén azonban 35 százalékkal nőtt a társaság tőzsdei értéke.

Filléres árakon forognak az európai bankok részvényeiA legnagyobb európai bankok részvényeinek értékeltsége töredéke csupán egy átlagos amerikai cégének, a kontinens hitelintézetei még az európai vállalati mutatók mellett is eltörpülnek. A befektetők aggódnak a bankok kockázatos hitelei miatt. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.