késleltetett adatok

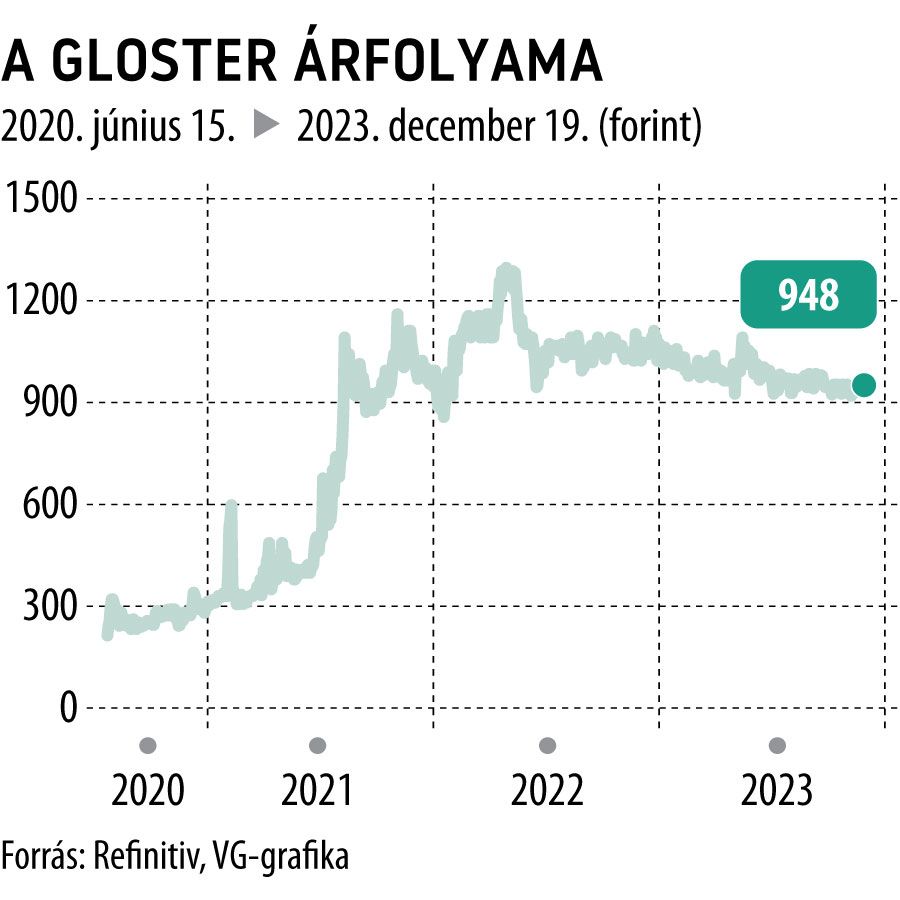

Meghozta gyümölcsét az akvizíció: vételre emelte a Gloster részvényeit az Erste

Az eddigi 1130 forintról 1183 forintra emelte a Gloster 12 havi előretekintő célárát az Erste, amivel egyidejűleg ajánlását is tartásról vételre javította a részvén. A céláremelés hátterében a P92 IT Solutions Kft. megvásárlása áll, amit júniusban jelentett be a cég.

A Sony Music beszállítójával erősített a Gloster

Ezzel az akvizícióval egy harmincéves múltra visszatekintő, Kaliforniában és az Egyesült Királyságban is saját leányvállalatokkal rendelkező szoftverfejlesztő céggel erősített a Gloster.

A P92 többek között a Sony Music beszállítója, árbevétele 2022-ben 2,1 milliárd forintot tett ki, aminek 81 százaléka export volt.

EBITDA-ja elérte az 500 millió, adózott eredménye pedig a 342 millió forintot.

A Gloster tehát ismét a leggyorsabban növekvő, szoftverfejlesztési területen javította pozícióját – emelte ki Nagy András, az Erste részvényelemzője. A felvásárlást két lépésben bonyolítják le. Első lépésként idén 51 százalékos tulajdonrészt szerzett a Gloster csoport a társaságban, majd 2025-ben 94 százalékra nő a résszesedése.

A tranzakció pénzügyi részleteit ugyan nem hozták nyilvánosságra, de a Gloster jellemzően kedvező értékeltség mellett – 4-5 körüli EV/EBITDA-szorzószám mellett – szokott terjeszkedni – írja az elemző.

Ez az ügylet mindenesetre meghaladja azt a méretet, amellyel az Erste korábbi modelljében számolt, ugyanis abban 2024-re kalkuláltak egy 1 milliárdos árbevételű és 200 milliós EBITDA-jú cég felvásárlásával.

A tranzakció pozitív hatásaként Nagy András megemelte árbevételi várakozását, azonban a korábbinál kisebb marzsokkal kalkulált a költségnövekedés erodáló hatása miatt. A következő évekre hasonló EBITDA-val számol, mint korábban, ennek oka, hogy a P92-akvizíciónak várhatóan jelentős lesz az árbevételre gyakorolt pozitív hatása, ami ellensúlyozza a marzs csökkenését.

Új életszakaszba lépett a Gloster

A Gloster új vállalati életszakaszba lépett. Eddig az akvizíciók álltak a stratégia fókuszában, a jövőben viszont a belső folyamatok racionalizálására, a hatékonyságnövelésre helyeződhet a hangsúly.

A menedzsment Gloster Level UP néven kétéves, komplex vállalatfejlesztési programot indít januártól, melynek célja, hogy kiaknázzák a megvásárolt társaságok közti szinergiákat, és egy hatékonyabban működő, integrált szervezetet hozzanak létre. A programtól évi 200 millió forintos eredményjavulásra számít a menedzsment. Ez azonban nem extraként jelentkezik az eddigi Erste-előrejelzéshez képest, hanem a várt (elsősorban költségoldali) szinergiák kiaknázására szolgáló akciótervről van szó.

Szintén hangsúlyos lesz a cégnél a külföldi értékesítés fejlesztése, amelyről majd önálló stratégiát tesznek közzé a közeljövőben, várhatóan 2024 elején.

Bár nem zárható ki, hogy a Gloster további felvásárlást hajt végre, az Erste modellje további akvizíciókkal nem számol, mindössze a P92 Kft. kapcsán már bejelentett, 2025-ben esedékes részesedésnövelés hatását tartalmazza.

Mikor jöhet az első osztalék?

A modellben 2025-re 13,2 milliárd forintos árbevétellel és 2,4 milliárd forint EBITDA-eredménnyel számolnak, azaz elérhetőnek tartják a társaság stratégiájában szereplő 12–15 milliárd forint közti árbevételt, ám az EBITDA tekintetében továbbra is elmaradást várnak a 2,9–3,4 milliárd forintos EBITDA céltól, mivel csupán alacsonyabb EBITDA-marzsot látnak elérhetőnek. A kívánt 20 százalékos EBITDA-marzs csak 2027-től realizálódhat.

Végül a társaság megváltoztatott osztalékpolitikájával is összhangba hozta modelljét az Erste, így az első osztalékfizetést 2026-ra valószínűsíti a 2025-ös eredmény terhére.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.