Kivételesen eseménydús évük lesz idén az ázsiai piacoknak

A világ lakosságának felét érintő választások, a Fed kamatpolitikája és nem utolsósorban a kínai gazdaság idei teljesítménye befolyásolhatja legnagyobb mértékben az ázsiai piacok 2024-es évét a Bloomberg összesítése szerint, ugyanakkor a japán jegybanki politika, a dollár ereje és a tajvani fejlemények is nagy súllyal jelennek majd meg a sokváltozós egyenletben. Mutatjuk, hogy a szakértők szerint mely tényezőket lesz érdemes figyelniük az ázsiai piacok befektetőinek az idén!

Fotó: Shutterstock

A kínai gazdaság várva várt feltámadása

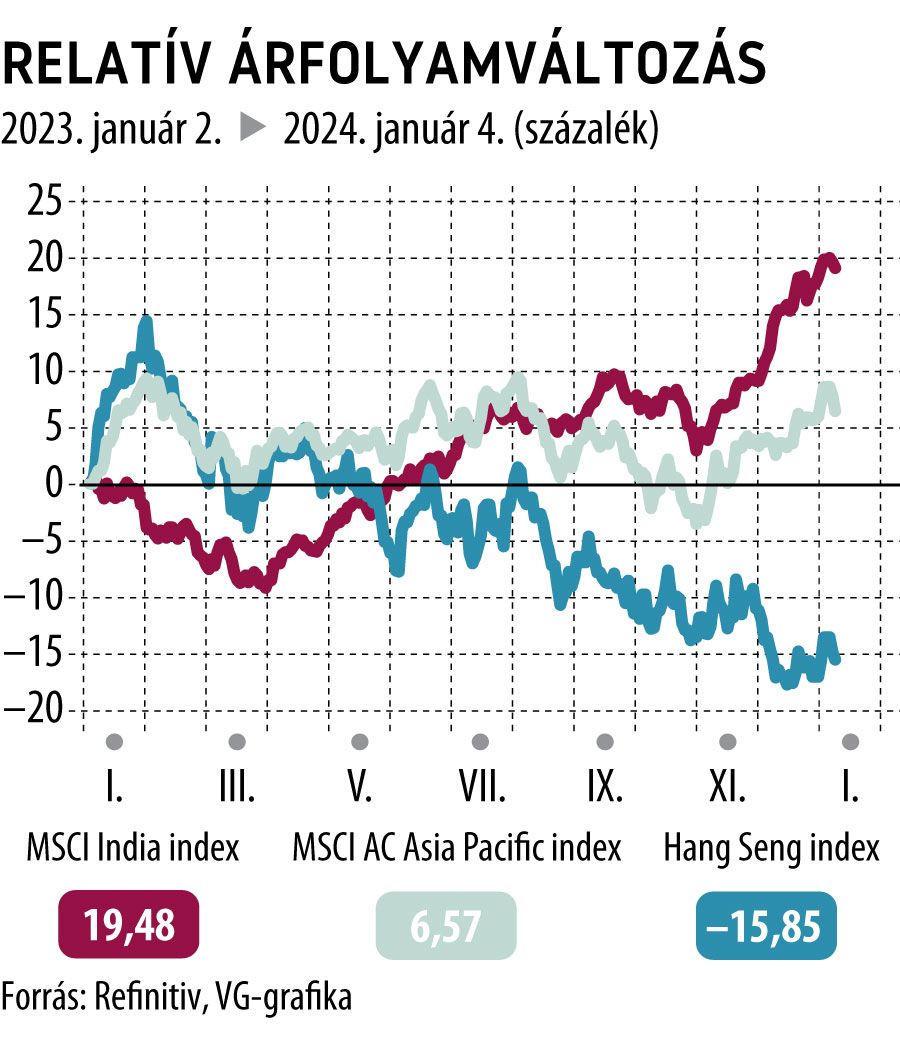

A tavalyi év ismét lesújtóan alakult a kínai parkett befektetői számára: az ország részvénypiacai rekordot jelentő, egymást követő harmadik évben zártak mínuszban 2023-ban, masszívan hozzájárulva ezzel ahhoz, hogy az MSCI ázsiai–csendes-óceáni indexe 11 százalékponttal rosszabb teljesítményt nyújtson, mint a globális részvénypiaci mutatók.

A kínai gazdaság feltámadása még az idén is messze jár a biztostól: a Hszi Csin-pingék ingatlanpiaci stimulusától várt elsöprő pozitív hatás elmaradt, a piacok figyelme ezért egyre inkább a jegybank irányába fordul, amelytől mielőbbi kamatvágásokat várnak, annak ellenére, hogy ezek hatása a múltban elenyésző volt.

Az sem kedvez a kínai cégeknek, hogy a kormányzat decemberben ismét elkezdett a nagyvállalatok nyakára járni, most a videójáték-gyártókat véve vizsgálatai célkeresztjébe, ami ismételten csökkentheti a befektetői bizalmat, további tőkekiáramlást idézve elő egy olyan időszakban, amikor az ország számára kifejezetten fontos félvezetőgyártás és a zöldátálláshoz kellő befektetések is veszélybe kerülhetnek az egyre fokozódó, Tajvannal és az Egyesült Államokkal kapcsolatos geopolitikai feszültségek miatt.

A jegybanki kamatpályák alakulása

Kifejezetten fontos lesz a világgazdaság, így az ázsiai piacok számára is, hogy a nemzetközileg is fontosabb jegybankok hogyan alakítják majd a globális monetáris politikát. A befektetők elsősorban az amerikai jegybankot figyelik: a Fed kamatpályájával kapcsolatosan ugyan még mindig rengeteg bizonytalanságot figyelhetünk meg, Powellék kommunikációja egyre inkább a galamb hangvétel felé tolódik, ami a dollár számára rossz, az ázsiai devizák és piacok számára ugyanakkor kifejezetten jó hírt hordoz.

Kirobbanó erősödéssel kezdte az évet a dollár, kérdés, meddig tarthat ki a lendületA piacok továbbra is biztosak a márciusi kamatvágásban, de már kevésbé, mint egy héttel ezelőtt, ez pedig a zöldhasú számára kedvező előjel lehet. A dollár éves kilátásai azonban kifejezetten ellentmondásosak. |

Hasonló érdeklődés övezi a térségben a japán központi monetáris hatóság ténykedését is: a piacok Ueda Kazuo jegybankjától a negatív kamatráták elhagyását várják, amire akár már áprilisban sor is kerülhet. Ez a lépés erősíti majd a jent, ugyanakkor fájdalmas lehet az indexdomináns exportőrrészvények számára, veszélybe sodorva ezzel a most még száguldó tőzsdei ralit a parketten.

A választások tömegeinek eredménye

A világon az idén közel négymilliárd ember választ, az ázsiai régióban kifejezetten fontos lesz a januári tajvani voks, amely végérvényesen Amerika mellé állíthatja az országot, tovább szítva ezzel a Kínával kapcsolatos ellentéteket. A térség kilátásait azonban az indiai és az indonéz választás kimenetele is foglalkoztatja majd: mindkét országban növekedéspárti kormány van, így a befektetők számára alapvetően a status quo fennmaradása lenne az előnyös.

Nem szabad azonban elfelejteni azt sem, hogy a térség nagyjain túl az Egyesült Államok és az Európai Unió is választ, az év végéig akár alapvető globális átrendeződések is történhetnek.

India is lehet az ázsiai mérleg nyelve

A Jefferies elemzői szerint ha Narendra Modi jelenlegi miniszterelnök elveszti a közelgő választást, a piacok brutális, 25 százalékos szakadásba kezdhetnek majd, tartva az új indiai vezetés Modinál kevésbé növekedésorientált hozzáállásától.

Az Indus menti parkett az elmúlt nyolc évet kivétel nélkül pluszban zárta, a részvénypiaci elemzők körében pedig továbbra is töretlen az optimizmus az ország részvényeit tekintve: a szakértők ugyanis kiemelik, hogy India továbbra is folyamatosan vonzza a nagy értékű ipari beruházásokat, egyre csak növeli az infrastrukturális kiadásait, mindennek következtében pedig hamarosan akár Kína legpotensebb kihívójává válhat.

Az optimizmusnak azonban az is újabb lökést adhat, hogy a napokban vált hivatalossá: az ország leggazdagabb embere, Gautam Adani és cégei megússzák majd a további hatósági vizsgálatokat, s ezzel lezárul az egy évvel ezelőtt kirobbant botrányuk lényegi része.

A csipgyártás jelentősége

A mesterséges intelligencia (MI) tavalyi berobbanása gyakorlatilag soha nem látott fontosságúvá tette a csipgyártást, amelynek zászlóshajója jelenleg egyértelműen Tajvan a TSMC-n és Dél-Korea a Samsungon keresztül – Ázsia tehát az MI-rali fennmaradásán hatalmasat profitálhat az idén is.

Nagy kérdés azonban, hogy a sokat emlegetett kínai–amerikai geopolitikai feszültségek milyen irányba mozdulnak el, ahogy az is létfontosságú lesz a szegmens számára, hogy a világ két legnagyobb gazdasága mekkora keresletet támaszt a félvezetők iránt.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.