A magyar nyugdíjrendszer az Európai Unió nyugdíjkoncepciójának tükrében

Az Európai Unió a nyugdíjakkal kapcsolatban hármas célkitűzést fogalmazott meg: a nyugdíjak legyenek megfelelők (adequate), fenntarthatók (sustainable) és korszerűek (modernised). A nyugdíjak megfelelősége azzal mérhető, hogy mennyire képesek megelőzni a szegénységet, helyettesíteni a munkából származó jövedelmet, továbbá azzal, hogy mennyi ideig részesülnek az emberek nyugdíjban, arra is tekintettel, hogy a nyugdíjak mennyire tükrözik a nemzedékek egymás közötti szolidaritását. A nyugdíjak fenntarthatósága attól függ, hogy az állami és a kiegészítő nyugdíjrendszerek pénzügyi stabilitása közép- és hosszú távon mennyire biztosított az öregedő társadalmak és a gazdasági kihívások miatt az állami pénzügyekre nehezedő egyre erőteljesebb nyomás közegében, tekintetbe véve az öregedés okozta problémák három irányban kialakítandó költségvetési kezelési lehetőségeit: egyrészt a munkával töltött aktív életszakasz meghosszabbítását és a nyugdíj melletti munkavégzés támogatását, másrészt a járulékok és járadékok méltányos egyensúlyának (az ekvivalenciaelv érvényesülésének) a biztosítását, harmadrészt a tőkefedezeti és egyéb kisegítő nyugdíjmegoldások elérhetőségének támogatását. A nyugdíjak korszerűsége megköveteli a nyugdíjrendszer átláthatóságát, a férfiak és a nők eltérő igényeivel összhangban történő működtetését, a nyugdíjtervezéshez szükséges minden információ rendelkezésre állását, továbbá azt, hogy bármilyen nyugdíjreform a lehető legszélesebb társadalmi egyetértésen alapuljon.

Megfelelőség

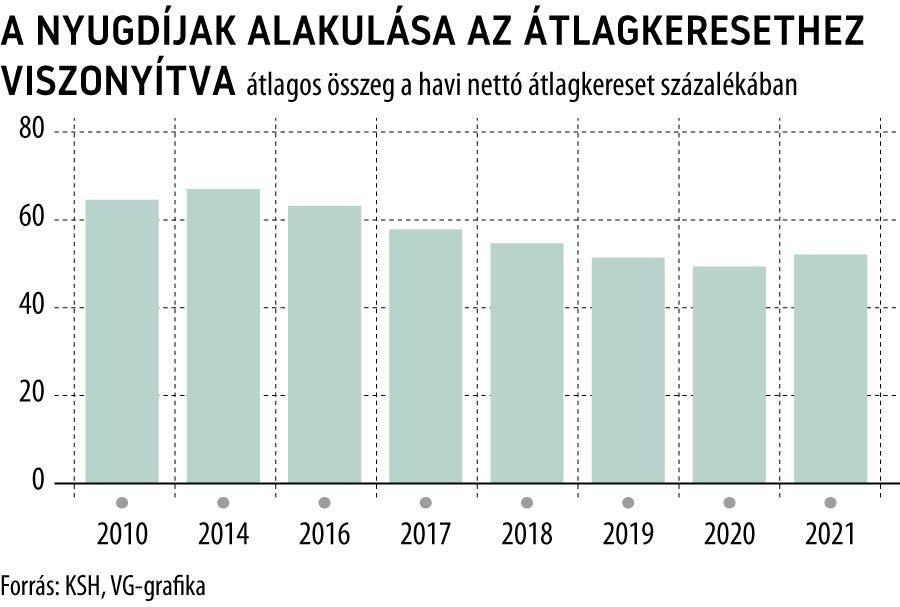

A magyar nyugdíjrendszer korlátozottan képes megakadályozni a nyugdíjasok relatív elszegényedését, és csökkenő mértékben képes helyettesíteni a munkából származó jövedelmet.

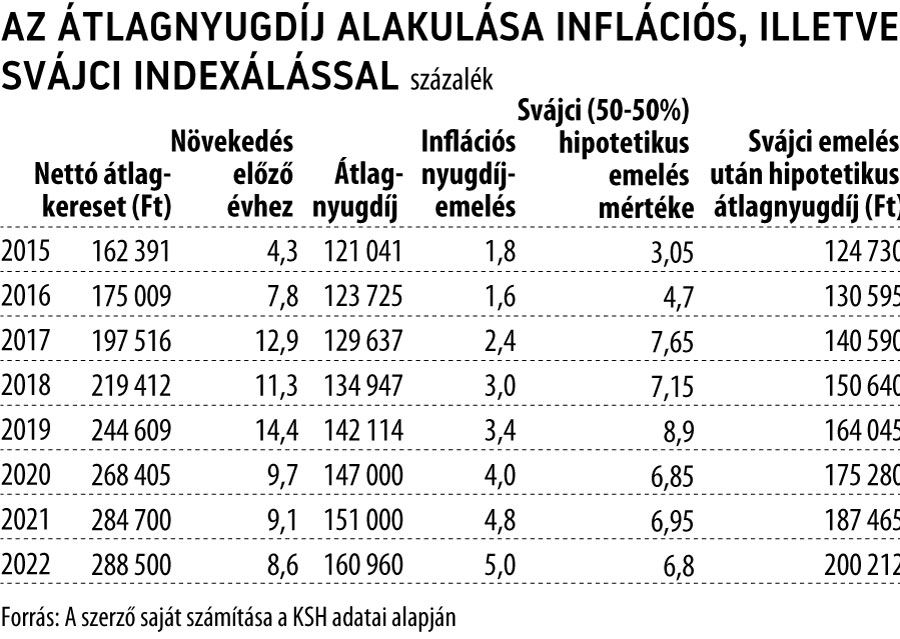

Ennek legfőbb oka az, hogy a nyugdíjakat csak az infláció mértékével emelik, miközben a nemzetgazdasági átlagbérek gyorsabb tempóban nőnek. Ha az elmúlt néhány évben nemcsak az infláció, hanem az átlagbér növekedését is figyelembe véve a klasszikus svájci indexálás révén emelkedtek volna a nyugdíjak, akkor az átlagnyugdíj ma nem 161 ezer, hanem 200 ezer forint lehetne.

Évente 1 százaléknyi nyugdíjemelés jelenleg 40 milliárd forint pluszkiadást generál a nyugdíjkasszában, így ha idén nem 5 százalékkal, hanem a svájci módszer szerinti 6,8 százalékkal emelkedtek volna januárban a nyugdíjak, akkor az emelés nem 200 milliárd forintba, hanem 272 milliárd forintba került volna. Más kérdés, hogy ez sem lenne elegendő a 2022 februárjában 8,3 százalékra nőtt infláció ellensúlyozására, ha ez a szint éves szinten is megmaradna. (Ha a nyugdíjemelés valós időben követné a pénzromlást, akkor egy 8,3 százalékos emelés már 332 milliárd forint kiadást generált volna – idén közel ennyibe kerül a nők kedvezményes nyugdíja.)

A fogyasztói árak emelkedése a következő hónapokban fölgyorsulhat, elsősorban a háború okozta energiaár-emelkedés miatt. A gáz és az üzemanyagok drámai áremelkedése – amit a kormányzat árbefagyasztásai ideig-óráig képesek fékezni – a nyugdíjaskosár legtöbb összetevőjének árát nagymértékben növelheti. Igaz ugyan, hogy a 13. havi nyugdíj egész évre szétterített hatása egyenértékű egy plusz 8 százalékos nyugdíjemeléssel, csakhogy az így számítható, összesen 13 százalékos nyugdíjasvásárlóerő-növekedés sem biztos, hogy képes lesz ellensúlyozni az inflációs hatásokat. A nyugdíjtörvény szerint novemberben kiegészítő nyugdíjemelésre van szükség, ha a januári nyugdíjemelés mértékét az adott év első nyolc hónapjának tényadatai alapján számított éves infláció mértéke meghaladná. A megszaladó infláció miatt azonban nem várhat a korrekció novemberig, hiszen addig a nyugdíjasok a békeévekben megszokottnál sokkal nagyobb mértékben kényszerhiteleznék a magyar államot. Így idén júniusban (és persze novemberben) is szükség lesz egy rendkívüli emelési korrekcióra, amint ezt a PM március 21-i közleményében be is jelentette. A korrekciós emelés mértékére az MNB bejelentéséből lehet következtetni, amely szerint az infláció 7,5-9,8 százalék körül alakulhat idén, vagyis az emelés mértéke 2,5–4,8 százalék között alakulhat.

A 13. havi nyugdíj jelentősen lassítja a nyugdíjak vásárlóerejének csökkenését, viszont ez a pluszellátás két újabb súlyos problémát okoz:

- egyrészt komoly finanszírozási nehézséggel jár, hiszen kérdéses, hogy hosszabb távon honnan lehet előteremteni azt az évi plusz 370 milliárd forintot, amibe a 13. havi nyugdíj (és az egyéb ellátások mellé járó 13. havi juttatás) kerül,

- másrészt elmélyíti a nyugdíjas-társadalom megosztottságát, miután a 13. havi nyugdíjnak nincs felső határa, mindenki a saját nyugdíja összegét kapja pluszban, így a szegény nyugdíjas még szegényebb, a gazdag nyugdíjas még gazdagabb lesz.

Fenntarthatóság

A magyar nyugdíjrendszer e tekintetben vegyes eredménnyel vizsgázik. A nyugdíjkorhatár 65 évre emelkedésével tíz éven belül három évvel nőtt az aktív életszakasz, ami növeli a fenntarthatóságot. További korhatáremelésre az elkövetkező másfél-két évtizedben feltehetően nem lesz szükség, a 65 éves magyar nyugdíjkorhatár megfelel az EU átlagának.

A nyugdíj melletti munkavégzés a versenyszférában korlátozásmentes és kifejezetten előnyös mind a nyugdíjas munkavállaló, mind a munkáltató szempontjából (járulékmentesség). A közszférában azonban továbbra is kemény korlátozás érvényesül, aminek egyre kevésbé érthető az indokoltsága.

Az ekvivalenciaelv érvényesülése kifejezetten aggályos, főként a nyugdíjrendszer egyik legfőbb bevételi forrását képező szociális hozzájárulási adó mértékének folyamatos csökkenése miatt – egyebek között ennek a következménye, hogy a költségvetés adóbevételei terhére minden évben jelentős mértékben támogatni kell a nyugdíjkasszát, hogy fizetni tudja a nyugdíjakat és egyéb ellátásokat.

A nyugdíjcélú előtakarékosság állami támogatása jelenleg háromféle megtakarítási termék (nyugdíjbiztosítás, nyugdíj-előtakarékossági számla, önkéntes nyugdíjpénztári tagság) személyijövedelemadó-jóváírással történő ösztönzését jelenti. Az adójóváírás nyugdíjbiztosításokra kiterjesztésének évében, 2014-ben, jelentős ösztönző erőt képviselt, jelenleg azonban három tényező is csökkenti ezt az erőt: egyrészt a háromféle típusú szerződésre összesen visszakapható adójóváírás összege (280 ezer forint) nyolc év alatt sem nőtt, így a jelenértéke jóval kisebb 2022-ben, mint 2014-ben volt, másrészt az szja jelentősége egyre inkább csökken a magyar adórendszerben (a fogyasztási típusú adók előretörése következtében), harmadrészt egy sor olyan adó-optimalizált foglalkoztatási jogviszony terjedt el (legismertebb példája ennek a kata), amelyben fel sem merül az szja-fizetés. További gondot okoz, hogy a magyar nyugdíjrendszerből teljes mértékben hiányzik a foglalkoztatói nyugdíjpillér. Így „a tőkefedezeti és egyéb kisegítő nyugdíjmegoldások elérhetőségének támogatása” gyengül Magyarországon, miközben radikálisan erősödnie kellene.

Korszerűség

E tekintetben a magyar nyugdíjrendszer (a nők pozitív diszkriminációját kivéve) semmiben sem teljesíti az európai elvárásokat. A magyar nyugdíjrendszer nem átlátható, senki nem tudja előre megmondani, mennyi lesz a nyugdíja, a befizetett járulékai alapján semmilyen becslést nem képes tenni a nyugdíjvárományára. A magyar nyugdíjrendszer az egyetlen a világon, amelyik bruttó keresetekből nettó nyugdíjat állapít meg, de azt is csak a nyugdíjigénylés időpontjában, így senki nem tud az állami nyugdíja várható összegének ismeretében felkészülni a nyugdíjas éveire – például ennek megfelelően takarékoskodni. A nyugdíjrendszer átláthatatlan és túlkomplikált Magyarországon.

Szép feladat lesz a magyar nyugdíjrendszer olyan átalakítása, amelynek eredményeként a nyugdíjak itthon is megfelelők, fenntarthatók és korszerűek lesznek.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.