Mondd meg, mit eszel, és megmondom…

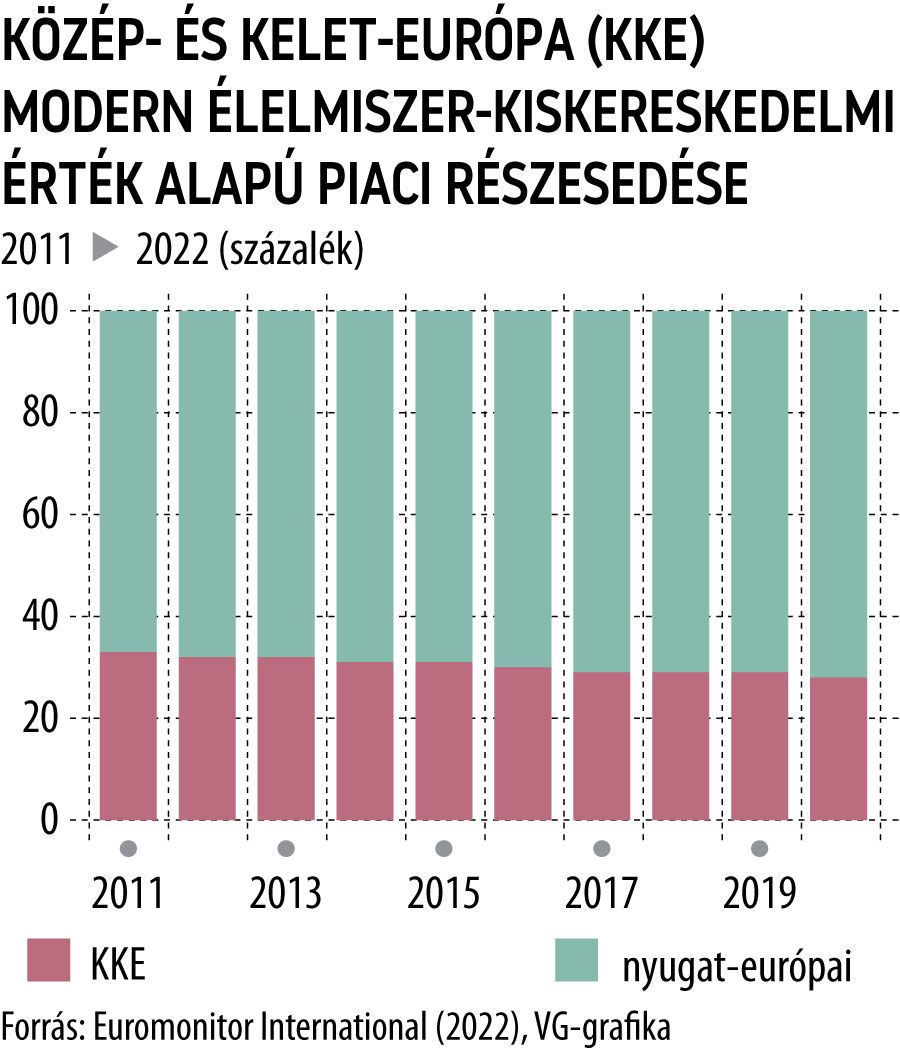

2020-ban a Nyugat-Európából, elsősorban Németországból vagy Franciaországból származó modern élelmiszer-kiskereskedelem piaci részesedése 72 százalékot tett ki, ami 36 ezermilliárd forintos forgalmat jelent Kelet-Közép-Európában (a továbbiakban: KKE, vagyis az összes posztszocialista és -szovjet EU-tagország). A kiskereskedők azáltal szereznek befolyást, hogy rögzítik a játékszabályokat a gyártói szerződésekben, „saját márkás” termékekkel és erős anyagi hátterük révén kényszeríthetik ki az érdekeiket. Ezen túlmenően, méretükből adódóan ezek a cégek erős politikai befolyásra tesznek szert, mivel a kiskereskedők teljes foglalkoztatási hálózatot kínálnak, amely messze túlmutat az adott üzlet által közvetlenül foglalkoztatott dolgozók csoportján. A piaci részesedés növekedésével a vállalatok társadalmi szinten is nagyobb hatalomra tesznek szert, következésképpen a kisebb, független, gyakran családi tulajdonú élelmiszer-kiskereskedők hatalmas versenynyomásnak vannak kitéve.

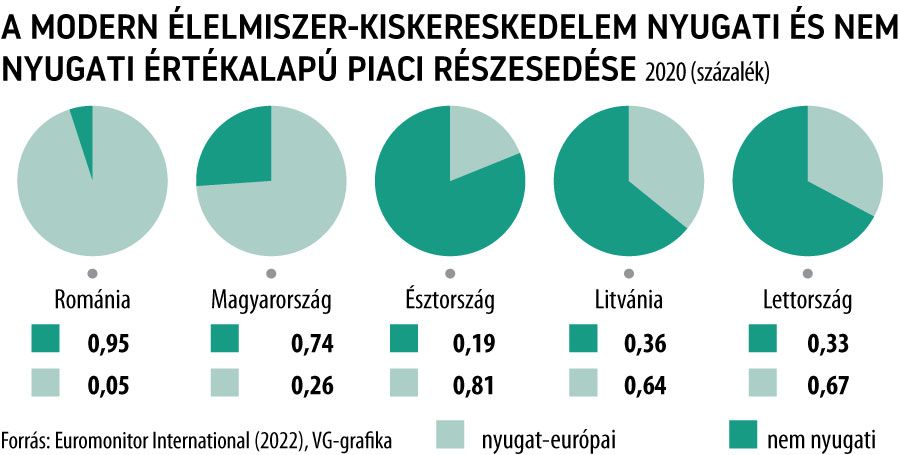

Ha közelebbről megvizsgáljuk a nemzeti konfigurációkat, Románia és a Baltikum egyértelműen kiemelkedik, míg Magyarország országos szinten a KKE-átlagot képviseli. Románia mint a KKE-régió második legnagyobb piaca általában nyitott a külföldi befektetések, valamint a nemzeti termelőhelyek és vállalkozások megszerzése felé. Ezt egyértelműen tükrözi a nyugat-európai vállalatok óriási piaci részesedése, amely 2020-ban elérte a forgalom 95 százalékát a 2011-es 88 százalékról. A kiskereskedelmi infrastruktúra az erős külföldi érdekek kombinációján alapul. Ezenkívül egy nagy és fejletlen piacról van szó, beágyazva egy centralizált politikai rendszerbe, amely biztosítja az üzleti és a politikai szereplők hatékonyságát a fővárosi lobbitevékenységben és az üzletek megkötésében.

Továbbá a gyenge helyi struktúrák nem képesek felvenni a versenyt a professzionális nemzetközi szereplőkkel egy ilyen összetett üzletágban.

A keleti és nyugati piaci részesedés megoszlását tekintve a balti országok éles ellentétben állnak Romániával és a teljes Kelet-Közép-Európai átlaggal, mivel 2020-ban a piac több mint kétharmada helyi vagy regionális szereplők tulajdonában volt. Ez mindenekelőtt annak köszönhető, hogy erős regionális szereplők – különösen az egész balti régióban aktív litván vállalkozások – működnek. Ennek a fejlődésnek kedveznek a viszonylag kis nemzeti egységek, ezek korai regionális együttműködése, valamint az a tényező, hogy a posztszovjet EU-tagállamok szorosan kapcsolódó közös történelmi múlttal rendelkeznek. A modern élelmiszer-kiskereskedelemben azonban a legfontosabb az, hogy egy korai litván vállalkozás elindította a Maxima kiskereskedelmi hálózatot, amely a teljes balti régióban a piaci részesedés többségével rendelkezik. A balti felépítés azt is kiemeli, hogyan hasították ki a saját piaci részesedésüket, és útmutató a KKE-régiónak arra, hogy a jövőben hova, milyen irányba mozduljon a generált profitnak az ország határain belül, vagy legalább a KKE-régióban való megtartásához. Emellett azt a piaci részesedést, amely nem nyugati cégek által van lefoglalva, szinte minden esetben a KKE-országok nemzeti érdekeltségei, nem pedig a szomszédos regionális szereplők kapják meg. Ez egyben az EU alapvető egyensúlyhiányát is tükrözi, mivel a regionális együttműködés a Nyugat–Kelet tengelyen rendkívül fejlett, míg a KKE-régió országai között igen fejletlen. A balti országok sajátosságai betekintést adhatnak arról, hogyan érhető el és tartható fenn a kiskereskedelmi hálózatok helyi vagy legalábbis regionális tulajdonlása.

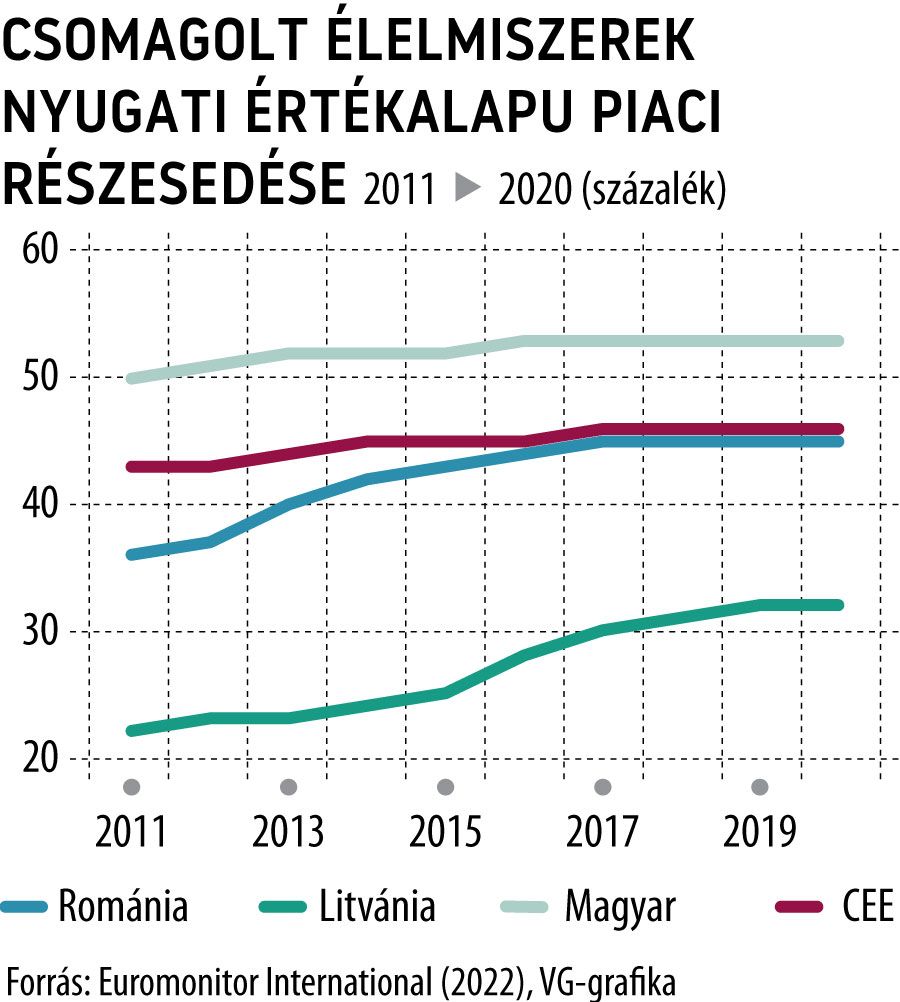

A kiskereskedelem polcait nézve sem fest az összetétel kiegyensúlyozottabb képet. 2011-ben a KKE-régióban a csomagolt élelmiszerek értékesítésének 43 százaléka nyugati (beleértve az USA-t és az Európai Gazdasági Térséget is) márkáktól származott, ez az arány 2020-ban 46 százalékra emelkedett. Míg a „snacks” kategóriájának csaknem kétharmada a nyugati márkákhoz tartozik (2011-ben 63 százalék; 2020-ban 64 százalék) – mivel a termékek jellegét erősen befolyásolja a márkajelzés, valamint a tárolhatóság és a szállíthatóság –, a lényegesebb élelmiszer-kategóriák, mint a főzéshez szükséges alapanyagok és ételek, valamint a feldolgozott élelmiszerek és zöldségek aránya is jóval az 50 százalékos küszöb felett vannak. A feldolgozott élelmiszerek és zöldségek értékesítése a 2011-es 50 százalékról 2020-ra 56 százalékra nőtt, míg a főzési összetevők aránya 56 százalékról 58 százalékra emelkedett ugyanezen idő alatt. Az EU határain elhelyezkedő, kikötői hozzáféréssel rendelkező, valamint az EU-n kívüli forrásokhoz közel eső országok, mint például Bulgária vagy Horvátország, lényegesen alacsonyabb számokat mutatnak, a nyugati márkák értékesítése csupán körülbelül egyharmadát foglalja el a teljes piacnak. A tengerparttal nem rendelkező és Európa közepén található államok, például Csehország vagy Magyarország, ezzel ellentétben 54 százalékos és 53 százalékos adatot mutatnak 2020-ban. Annak ellenére, hogy a KKE-országok kormányai megpróbálták ösztönözni a helyi eredetű élelmiszerek fogyasztását, a multinacionális élelmiszeripari vállalatok egyszerűen megvásárolták a helyi termelőhelyeket és márkákat, ilyen módon egy „local-washing” folyamat segítségével folytatták a profit kivonását a KKE piacairól. Egyes kategóriák, például a „snacks”, kevésbé tűnhetnek fontosnak. De az tény, hogy ez a kategória több mint 5200 milliárd forinttal a régióban a legnagyobb értéket generálta a csomagolt élelmiszereken belül 2020-ban, szemben a feldolgozott gyümölcsök 690 milliárd, valamint a feldolgozott zöldségek 3000 milliárd forintjával.

Egy tényező bizonyos mértékben enyhíti a kereskedelmi helyzetet, a széles körben elterjedt kisgazdapiacok, ahol a helyi kistermelők értékesítik áruikat. Ezeket számos fogyasztó igénybe veszi, különösen Romániában, ahol az EU legnagyobb számú vidéki lakossága él. Ezek fenntartják az élelmiszer-üzletág természetes állapotát azáltal, hogy helyi termelők friss áruival látják el a helyi lakosságot. Az urbanizáció és az élelmiszerpiacnak a nyugati multinacionális vállalatok felé történő koncentrálódása által gerjesztett tendencia azonban tovább szűkíti a helyi élelmiszerszektort. Hogyan lehet kiegyensúlyozottabb értékesítési struktúrát elérni? Mit tehetnek a KKE-márkák és -termelők, hogy legalább némi piaci részesedést visszaszerezzenek?

A Covid-járvány, valamint az ukrajnai háború alaposan átstrukturálja a nemzetközi gazdasági környezetet.

Az élelmiszerhiány és az ellátási lánc fennakadásai olyan helyzetet teremtenek, amely kedvez a helyi termelésnek,

de a magasabb energiaárak és a csomagolóanyag-beszerzési nehézségek miatt a kevésbé tőkeintenzív termelőkre is nyomást gyakorolnak Maczelka Márk, a SPAR Magyarország kommunikációs vezetője szerint. Kiemelte továbbá a méretgazdaságosság fontosságát az EU-kontextusban, mivel a vállalatok gyakorlatilag az egységes EU-piacon működnek, nem pedig a nemzeti piacokon – ez a körülmény jókora előnyhöz juttatja a nagy nyugati szereplőket.

A régióban úgy próbálták kezelni a helyzetet, hogy a fogyasztókat helyi termékek vásárlására ösztönözték, és a helyi márkákat és termelőket kedvező adópolitikával, reklámkampányokkal támogatták, és – például Magyarországon – az Irinyi terv által aktívan támogatták a helyi kis- és középvállalkozásoktól a kiskereskedelemi láncokhoz irányuló áruk forgalmazását. Noha általában jó ötlet a helyi áruk fogyasztásának előmozdítása, különösen a KKE-országokban, ahol a legtöbb állam nettó élelmiszeralapanyag-exportőr, ezek az EU-államok azonban az EU lakosságának mindössze 22 százalékát képviselik, és jóval alacsonyabb elkölthető bevétellel rendelkeznek, mint nyugati társaik. Ez a helyzet drasztikusan csökkenti annak lehetőségét, hogy versenyképessé váljanak a legnagyobb EU-szereplőkkel szemben, még akkor is, ha a fenti számok jelentősen csökkennének.

A KKE-gazdaságok számára tehát elengedhetetlen, hogy az egységes piacot nyugati versenytársaikhoz hasonlóan saját előnyükre használják fel,

konkrétan a helyi termelési kapacitások növelésével és a végső, hozzáadott értékű áruk egy részének országhatárokon kívülre exportálásával. Ez magasabb profithoz vezethet, amit ha fejlesztésre és kapacitásnövelésre fordítanak, az legalább részben visszabillentheti az egyensúlyt.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.