Nagy volt a visszaesés a KKE-régió ingatlanpiacán, de már javul a hitelezési kedv

A KPMG tíz országot felölelő, hitelező bankok körében végzett kutatása szerint 2009 óta a leggyengébb évét zárja Kelet-Közép-Európa ingatlanpiaca. 2023 első három negyedévben a tranzakciók értéke a 2022-es egész éves forgalom mindössze 30 százalékát tette ki.

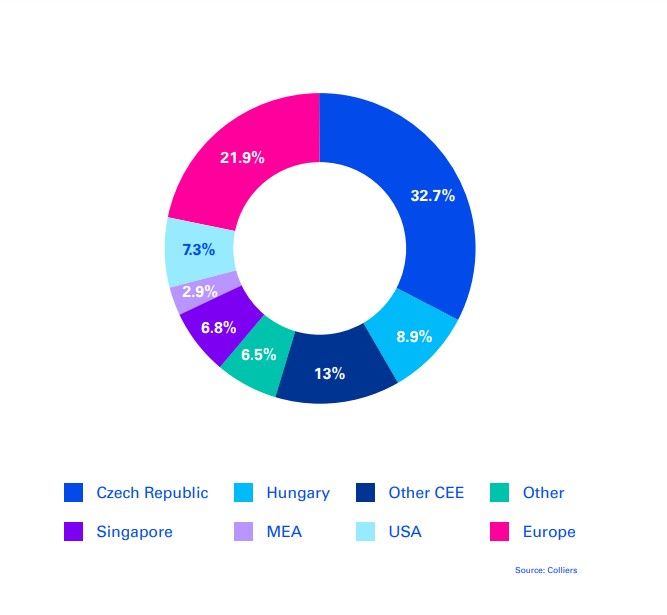

A régióban megvalósult ingatlantranzakciók 27 százalékos arányával a legaktívabb piac Csehország volt. A nála négyszer nagyobb Lengyelország mindössze ennek kétszeresét, azaz 47 százalékos részesedést tudott elérni. A cseh jelenlét dominálta a régió piacát is, az összes befektetés csaknem egyharmadát tette ki (32,7 százalék). Ebben a tekintetben egyébként Magyarország is felülteljesít, hiszen az összes kelet-közép-európai ingatlanbefektetés 8,9 százalékát hazai befektetők hajtották végre. A többi vizsgált régióbeli ország együttvéve 13 százalékkal vette ki a részét a befektetésekből, míg az amerikai, szingapúri, közel-keleti, illetve egyéb országok befektetéseinek aránya összesen 45,4 százalék volt.

A Property Lending Barometer felmérésben a tágabb régió tíz országának 48 bankját kérdezték meg arról, hogyan viszonyulnak 2024-ben az ingatlanhitelezéshez, és milyen folyamatokra számítanak ezen a piacon. A tíz ország: Bulgária, Csehország, Lengyelország, Magyarország, Szlovákia, Románia, valamint Horvátország, Észak-Macedónia, Szerbia és Szlovénia.

2023-ban a többi ingatlanpiaci szegmenshez képest is csökkent az irodapiac vonzereje. Az ilyen befektetések volumene az összes régióbeli ingatlanberuházáson belül egy év alatt 40-ről 36 százalékra csökkent. A kereskedelmi ingatlanok aránya 27,3 százalékról 24,5 százalékra esett, nem változott az ipari ingatlanoké, nőtt viszont a hotelbefektetések részaránya (2,6-ről 5 százalékra) és a lakáscélú beruházások aránya is (3,1-ről 5,9 százalékra).

Az idei év várható folyamatai derülhetnek ki abból, hogy a bankok milyen hajlandóságot mutatnak az egyes ingatlanpiaci szegmensek hitelezésére. A felmérés tanúsága szerint a bankok számára legkedvesebb hitelcél a legtöbb régiós országban az ipari és logisztikai ingatlanok, idén először megelőzve a lakáscélú fejlesztéseket. A legtöbb országban ezeket követik az irodák, illetve a kiskereskedelmi üzletek. Magyarországon annyiban szokatlan a helyzet, hogy itt az ipari ingatlanok messze népszerűbbek a megkérdezett bankárok körében, mint bármilyen más fejlesztés, viszont nálunk a hotel- és más szálláshely-beruházások megelőzik a kiskereskedelmi ingatlanokat.

Ami a bankok hitelportfóliójának minőségét illeti, az a kedvezőtlen finanszírozási feltételek ellenére nem romlott 2023-ban: a jól fizető hitelek aránya, Bulgária kivételével, mindenütt 90 százalék felett maradt, a kisebb fizetési problémákkal küzdő hitelek aránya néhány országban kismértékben emelkedett, de ezt bőven kompenzálta, hogy Romániában és Magyarországon 7 százalékot meghaladó mértékben csökkent a nem fizető hitelek aránya.

A felmérés tanúsága szerint a régiós bankok több mint 80 százalékának van elfogadott ESG-stratégiája a kereskedelmi ingatlanok finanszírozásáról, sőt, Csehország, Szlovákia, Magyarország és Horvátország esetében minden megkérdezett bank felkészült az ESG-szempontok figyelembevételére.

A megkérdezett bankárok 19 százaléka nyilatkozott úgy, hogy utasított már el kölcsönt kifejezetten azért, mert a kérelmező nem felelt meg az ESG-kritériumoknak, 25 százalékuk pedig más tényezőkkel együtt emiatt is utasított már el kölcsönt. Ennek ellenére a felmérésben részt vevők több mint fele még soha nem volt olyan helyzetben, hogy emiatt kellett volna hitelt elutasítania, és sokan semmilyen kötelező ESG-kritériummal nem rendelkeznek a hitelbírálathoz.

Bár sokan mondják, hogy a kedvezőbb feltételű hitelek jelentik a legfontosabb motivációt a vállalatok számára az ESG-kritériumok teljesítésére, Kelet-Közép-Európában az ESG-fókuszú – többnyire alacsonyabb kamatszintű és hosszabb futamidejű – hiteleket kínáló bankok száma nem nőtt érdemben tavaly óta, és a kereskedelmi bankok által kínált piaci alapú, de fenntarthatósághoz kötött hitelek, illetve a szokványos ingatlanhitelek feltételei között nincs számottevő különbség.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.