késleltetett adatok

Már csak egy dollárt ér egy euró, reszket a forint is

Akkor is emelnie kell a kamatait az Európai Központi Banknak, ha Németország recesszióba csúszik – nyilatkozta hétfőn Joachim Nagel, a Bundesbank elnöke. A hírre esni kezdtek az európai részvények, az euró számára azonban túl későn és túl magányosan érkezett a megnyugtatás, és másfél hónap után másodszor elérte az utóbbi évtizedek leggyengébb szintjét a dollár ellen: egy euró már csak egy dollárt ér. Az ok: közeleg a pénteki Jackson Hole-i jegybanki konferencia Amerikában, ahol Jerome Powell elnök várhatóan ugyanazt mondja az amerikai monetáris politikáról, mint amit Nagel az euróövezetiről mondott – csak meggyőzőbben. Annyira, hogy a piacokon előre elhiszik.

Miután tavaly elkezdett meglódulni az infláció az Atlanti-óceán mindkét oldalán, mostanra több évtizedes csúcsokra ért. Az EKB sokkal később reagált a drágulásra, mint a Fed - csak az év elején elismerve, hogy tartós veszélyeket hordoz -, mivel a kamatemeléseit több hónapos késéssel kezdte és határozatlanabbul, ráadásul Jerome Powell és társai az amerikai jegybank döntéshozói pozícióiban kihasználták azt az egyébként is létező – és az eurózónában hiányzó – vélekedést, hogy a megugró infláció ellen mindent bevetnek.

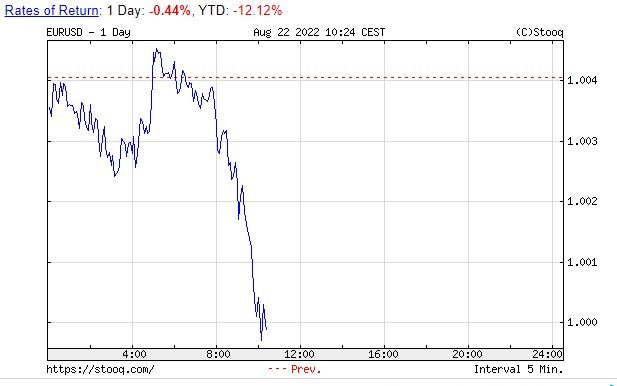

Egy évvel ezelőtt az euró még majdnem 1,2 dollárt ért, a zöldhasú azonban az amerikai jegybanki szigorba vetett nagyobb bizalom miatt folytatta az elmúlt évek száguldását, és pénteken már 1,005-nél tartott, a hétfői európai korai kereskedésben pedig – amikor az amerikai piacok még zárva vannak – elérte a paritást, azaz egy euróért csak egy dollárt adtak. Sok piaci szakember szerint lesz ennél rosszabb is az európai fizetőeszköz számára, hiszen a fejlett országok csak most haladnak befelé a magas inflációval és gazdasági visszaeséssel jellemezhető időszakba.

Képletesen ez egy olyan helyzet, amikor egyszerre két irányból jön a vihar. Az Egyesült Államok gazdaságáról az a kép él, hogy a Fed egy irányba koncentrál, szembeszáll az inflációs szelekkel, emiatt nagy verést szenved el a recesszió hullámaitól, de tartva az irányt, gyorsan kiér a csendes vizekre. Eközben Európáról, illetve az EKB-ról a befektetők azt hiszik, hogy nem tudja az irányt, ide-oda rángatják a szelek, és azt sem tudni, mennyi ideig.

Ez a különbség látszik meg az euró dollárárfolyamán. A forintén is, hiszen amikor az eurót eladják, a dollárt veszik, a közép-európai devizák hüvelykujjszabály-szerűen gyengülnek mindkét világdeviza ellenében, a tavaly a régióban elkezdődött határozott jegybanki kamatemelések ellenére.

Bár a Magyar Nemzeti Bank az élen haladt a szigorításban, a forint érzékenyebbnek bizonyult a régiós társaknál az év eleji átmeneti pozitív nemzetközi hangulatban és az azt követő, máig tartó viharos időkben is. Ebben jöhet változás, mivel

az egyre gyalázatosabb gazdaságiteljesítmény-adatok után a cseh és a lengyel jegybank is

úgy tűnik, befejezte a szigorítást. Ha az MNB tovább szigorít, a nagy mozgások idején akkor is az euró és a dollár erőviszonya az úr.

Ennek példájaként hétfőn, miközben az euró közelítgette, majd át is szakította a paritást, a forint több mint fél százalékot gyengült az euró ellenében – a cseh korona és a zloty ezúttal valamivel kevesebbet –, 404,5 környékéről egy időre 407,5-en túlra.

Európából mostanában aligha érkeznek jó hírek, a dollár oldaláról pedig várhatóan fokozódik a nyomás a napokban, a pénteki Jasckson Hole-i szimpóziumhoz közeledve.

A szigorú Fedet segíti a fő kereskedelmi partnerek vesszőfutása, amelyek a magas energiaáraktól és a gyengébb exportpiacoktól szenvednek

– írta az ING jegyzetében Chris Turner, a bankház fő devizastratégája.

A héten várhatóan folytatódik a trend, és Jerome Powell Fed-elnök gazdasági kilátásokról való pénteki beszéde után érheti el a csúcsot

– tette hozzá.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.