késleltetett adatok

Kína gazdasága lassul – de miért baj ez nekünk?

A járvány által megkövetelt korlátozások után a közgazdászok azt gondolták, hogy az idei Kína éve lesz. A korlátozások alól felszabaduló lakosság nekiáll költekezni, utazni, vásárolni, fogyasztani, megnő az import, a szobafogság alatt felhalmozott megtakarítások kidőlnek a piacra, hatalmas, az egész világgazdaságot magával húzó keresletet generálva. Ehelyett a lakossági fogyasztás lanyha, az ingatlanpiac ismét a csőd szélén áll, az export alig muzsikál, a fiatal munkanélküliek száma rekordszintre emelkedett, a helyi önkormányzatok nyakig eladósodottak. E folyamatok az egész világra hatnak, az árupiacoktól a tőzsdéken keresztül a reálgazdaságig. Az ennél is nagyobb probléma az, hogy a gazdaságirányításnak nincsenek igazán hatékony eszközei a növekedés felpörgetésére, így nem véletlen, hogy a közgazdászok egy már-már japán stílusú gazdasági pangást vizionálnak az elmúlt 30 év töretlen bővülése után.

Fotó: seaskylab

Mennyire rossz a helyzet a gazdaságban?

A hivatalos idei GDP-előrejelzés 5 százalék. A globális gazdasági növekedést 2,5–2,8 százalék körül várják az elemzők, ennek tükrében a kínai várakozás nem is lenne olyan rossz. A gond azonban az, hogy az elmúlt év szinte egészében Kínában hatályban voltak a szigorú járványkorlátozások, a növekedés vissszaesett, vagyis nagyon alacsony bázisról indulna ez bizonyos 5 százalék. Ha a bázishatást kiszűrjük, a gazdaság várhatóan mindössze 3 százalékkal bővül az idén – ez a Bloomberg Economics számításai szerint kevesebb mint a fele a pandémia előtti átlagos szintnek.

A fogyasztói árak növekedési üteme júniusban stagnált, a termelői árak pedig egyenesen zuhannak – nagyon erős a deflációs veszély, ami megroppanthatja a gazdaságot.

De ez miért probléma?

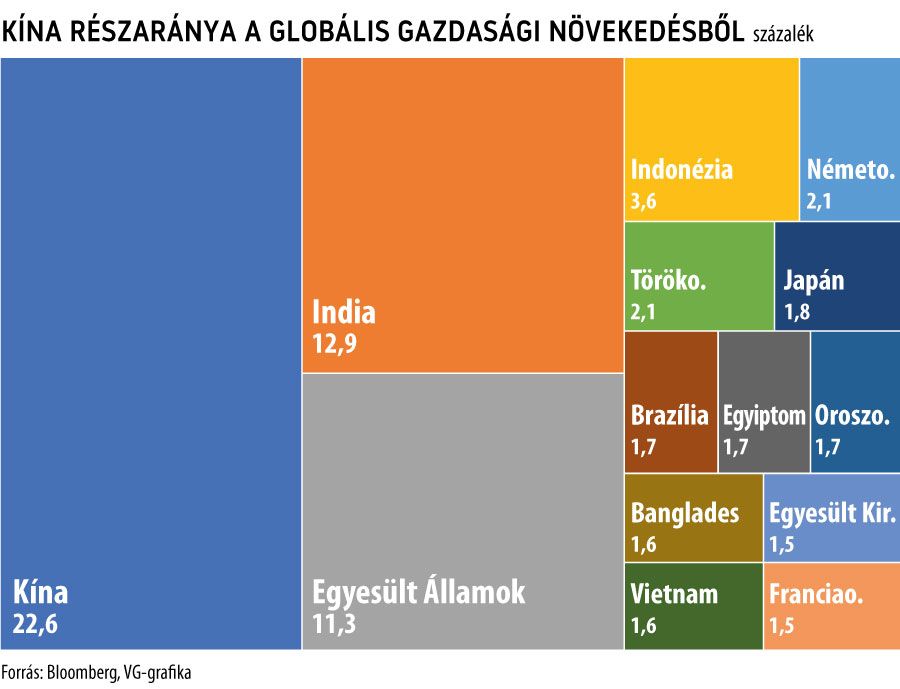

A világon több munkahely és termelés-szolgáltatás függ a kínai kereslettől. Az IMF becslései szerint a következő öt év során

Kína lesz a világgazdaság növekedésének legfőbb hajtóereje, a teljes növekedésből 22,6 százalékra nő a részesedése, ami a duplája lesz az amerikai szintnek.

A kínai expanziónak így hihetetlenül nagy a hatása a világkereskedelemre, a nyers- és alapanyagok piacaira – például a brazil és az ausztrál nyersanyagok exportjára. Az építőipar alapanyagai (vasérc, acél) iránti kereslet messze nem a várt mértékben nőtt. A lanyha belföldi kereslet a nagy high-tech gyártókra is kihat, a Dél-Koreából és Tajvanból importált elektronikai, számítástechnikai cikkek és alapanyagok behozatala két számjegyű mértékben esett az év első felében.

Gond az is, hogy a várakozásokkal ellentétben a kínai turisták milliói nem indultak felszabadultan és tele pénztárcával neki a világnak, mivel bizonytalanok az állásukkal, a jövőbeni keresetükkel kapcsolatban. Az amerikai jegybank által belengetett további monetáris szigorítás recesszióval fenyeget az USA-ban, így félő, hogy a világ két legerősebb gazdasága egyszerre áll bele a földbe. A globális kereskedelemnek ez katasztrófával érne fel.

Mi a bajok oka?

A 18 ezer milliárd dolláros kínai gazdaság bajai szerteágazók. A feldolgozóipari termelés csökken, az export szenved. A pandémia során tapasztalt árukészlethiánytól megriadt nyugati-amerikai multinacionális vállalatok igyekeznek szűkebbre húzni beszállítói láncaikat – inkább kerüljön pár dollárral többe az az alkatrész, de legalább legyen. Mindezt egy politikai hátszél is hajtja, az Egyesült Államok, felismerve függőségét Kínától, igyekszik csökkenteni ezt, és hasonló tendenciák felé hajlik az EU is.

Az USA-ba áramló kínai export 2021 decemberében állt a csúcson, 340 milliárd dollárral. Az idén májusra ez 284 milliárdra zuhant,

és ebben nagy szerepe volt az infláció elleni kamatemelések gazdasági növekedést visszafogó hatásának is.

A politika persze Kína részéről is szerepet játszik – az amerikai elszakadási törekvésekre import- és exportkorlátozásokkal válaszolnak. Az év első öt hónapjában év/év alapon a behozatal 6,7 százalékkal süllyedt, tavaly még 1,1 százalékos növekedést mutattak ki.

A belső bajok egy másik forrása a nyakig eladósodott önkormányzatokban, az állami finanszírozási intézményekben keresendő. A helyhatóságok egyik legfontosabb bevételi forrása a földek, telkek eladása volt az ingatlanfejlesztőknek. Az ingatlanok iránti kereslet azonban meredeken zuhant, így az önkormányzatok bevételei megcsappantak.

A Bloomberg becslései szerint amennyiben összeomlik a kínai ingatlanszektor, ráadásul egy amerikai recesszió gyengíti a globális keresletet, továbbá a kínai piacok kockázatkerülő üzemmódba váltanak – ahol a kereskedők a tőke védelmére összpontosítanak –,

további évi 1,2 százalékponttal eshet a GDP növekedése.

Hol maradnak a vevők?

Az év elején optimista várakozások alakultak ki, arra lehetett számítani, hogy a pandémia alatt elhalasztott fogyasztás a piacokra ömlik – vásárolnak, fogyasztanak, utaznak az ilyesmire kiéhezett kínai milliók. Az első fél év tapasztalatai azonban azt mutatják, hogy félnek a munkanélküliségtől, a jövedelmük elvesztésétől, az ingatlanpiaci lejtmenet csökkenti a háztartások vagyonát – így érthető módon a lakosság inkább megtakarít, semmint fogyaszt.

Kiváló példa erre, hogy a hagyományosan nagy ünnepnek számító júniusi sárkányhajó-fesztiválokon való részvétel – és így a költekezés – jócskán elmaradt a pandémia előtti szintektől. Júniusban zuhantak az autóeladások az egy évvel korábbihoz képest.

A fiatalok körében mért munkanélküliségi ráta 20,8 százalék, négyszer annyi, mint a nemzetgazdasági átlag.

Sokan – belföldön is – ezért a hatóságokat hibáztatják, rászálltak a nagy technológiai cégekre, súlyosan csorbítva ezzel a fiatalok munkalehetőségeit és főleg jövőképét.

Mi a helyzet az ingatlanpiacon?

A lufi túl nagyra fújódott, így a kormányzat jelentősen visszafogta az ingatlanszektor növekedési lehetőségeit 2020-ban, hogy csökkentse a pénzügyi rendszerre leselkedő kockázatokat. Ennek nyomán az ingatlanárak lejtmenetbe kerültek, néhány gyengébb tőkeerejű fejlesztő be is dőlt, viszont a nagyok is leálltak a beruházásokkal. Köztük olyanok is voltak, amelyeket már előre eladtak, így

a felháborodott (leendő) tulajdonosok nem fizették (a még meg sem épített lakásaik után) a jelzáloghitelek törlesztőrészleteit.

Ez a piaci turbulencia sokak számára megszólaltatta a vészcsengőt. Korábban biztos befektetésnek tartották az ingatlanokat. A tavaly novemberben bevezetett kormányzati mentőcsomag azonban nem volt képes visszafordítani a folyamatokat. Az idén az új és a használt lakások ára egyaránt folyamatosan csökkent, ez azonban indított el vásárlási hullámot. A bankok által folyósított új hosszú lejáratú jelzáloghitelek tízéves mélypontra süllyedtek, a hitelfelvétel az idei év első öt hónapjában további 13 százalékkal zuhant. Júliusban a pénzügyi vezetés újabb mentőcsomagot jelentett be – támogatják a pénzszűkében lévő fejlesztőket, és egy évre felfüggesztették a hiteltörlesztéseket.

Mit tehet a vezetés?

A jelek szerint próbálkoznak, de egyelőre nem sok sikerrel. A kínai jegybank júniusban kamatot csökkentett, a váratlan lépés nyomán a piac további monetáris lazításra és fiskális élénkítésre számít.

A további lehetőségek között szerepel a tulajdonjogi korlátozások további enyhítése, valamint a lakosságnak nyújtott adókedvezmények. Ösztönöznék az infrastrukturális beruházásokat, különösen a csúcstechnológiai ágazatban. A megújuló energiahordozókra adott támogatásokat 2027-ig meghosszabbították. A nagy kiadási, költségvetési élénkítési terveknek azonban gátat szab a magas államadósság, valamint Hszi Csin-ping elnök politikája, amely a közös jólét elérését tűzte ki célul. El lehet rendelni, hogy a legnagyobb állami bankok nyújtsanak átmeneti kamatkedvezményeket és hosszú lejáratú olcsó hiteleket, de ez valószínűleg kevés lesz az üdvösséghez. A kínai növekedési modell az egyén gazdagodására épült, és egy politikai környezetben, amelyben az állam deklaráltan az egyenlőséget hirdeti

nagy kérdés, hogy kinek lesz bátorsága meggazdagodni.

Mik a kilátások?

Az ingatlanpiacon tömeges túlkínálat alakult ki, így eltart egy jó ideig, míg az ösztönzők újra hatni kezdenek – ha egyáltalán. Az urbanizáció ezzel lelassul, a népesség folyamatosan csökken, így az ingatlanpiac strukturális problémákkal szembesül – ezen állami ösztönzők nem segítenek hosszú távon. Így

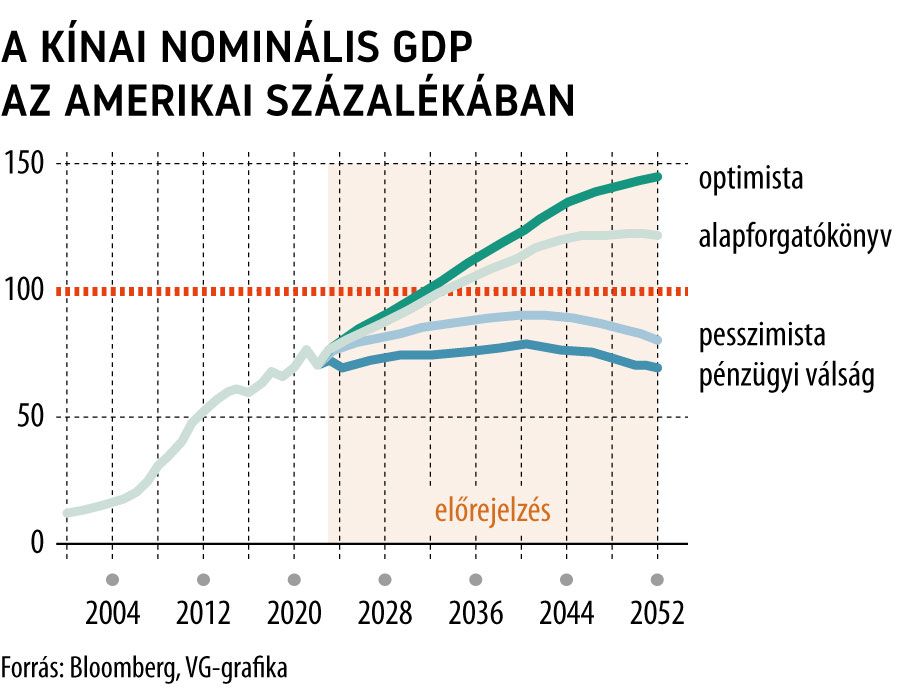

félő, hogy Kína egy hosszabb ideig tartó, alacsonyabb gazdasági növekedési periódust kénytelen elszenvedni.

Közben adósságproblémáit is rendeznie kell – főleg a belső adósságokat. A helyzet elkezd kísértetiesen hasonlítani a japán szituációhoz, ahol három évtized gyors növekedése után kidurrantak az ingatlan- és részvénypiaci buborékok, és tíz deflációval, valamint pangó növekedéssel sújtott év következett.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.