Hamar beborulhat az ég a gázpiacon

Gyakorlatilag biztos, hogy az idei telet mindenféle korlátozás, illetve kínálati szűkösség nélkül átvészeli Európa. Valószínűsíthetően a háztartások is jobban odafigyelnek saját fogyasztásukra, rekordütemben telepítik a megújuló energiaforrásokat hasznosító „házi erőműveket” és az időjárás is besegített: a tél nem volt igazán kemény – legalábbis eddig.

Fotó: LOU BENOIST / AFP

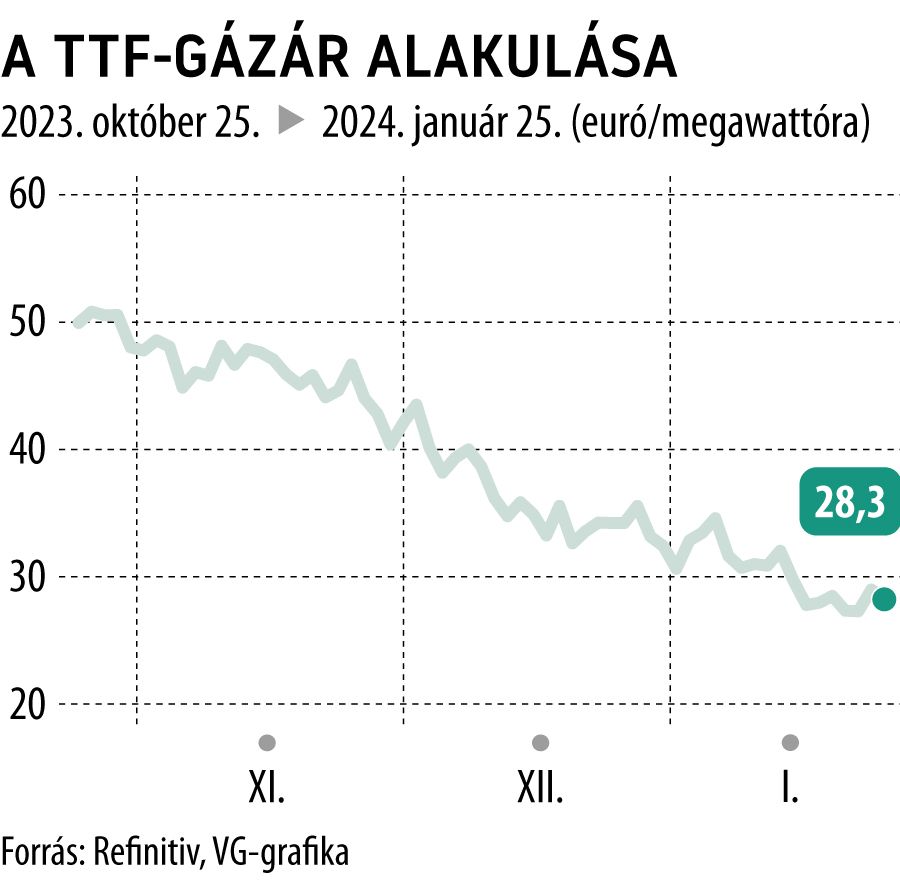

Viszonylagos stabilitás uralkodik a gázpiacon hónapok óta, az elmúlt három hónapban

a megawattóránkénti több mint 50 eurós szintről egészen 28 euró környékére lépcsőzött le az energiahordozó ára.

Még a vörös-tengeri konfliktus sem „rázta fel” a hangulatot, pedig tetemes mennyiségű LNG, azaz cseppfolyós földgáz érkezik Európába Katarból és a Közel-Keletről a Szuezi-csatornán át. Most az LNG-tankereknek is meg kell kerülniük Afrikát, ami a szállítás jelentős drágulását és csúszását eredményezi. Ugyanakkor ez a helyzet sem hagyott nyomot a TTF-gázáron, az elmúlt hónap is a lefelé csorgásról szólt a holland gáztőzsdén.

Mélyrepülésben az ipar

Persze a mérsékelt gázéhséghez kedvezőtlen tényezők is hozzájárulnak: az európai gazdaságok a recesszió szélén billegnek, így az ipar sem fogyaszt annyi gázt, mint konjunktúra idején. Beszédes adat, hogy német üzleti hangulat mélyponton van, az Ifo indikátora 85,2 ponton áll, ami a Covid-járvány óta mért legalacsonyabb értéke, és mélyen a konszenzus alatt van.

De a beszerzésimenedzser-indexek sem festenek kedvezőbb képet, az S&P Global összetett beszerzésimenedzser-indexe (BMI) az eurózónában 47,9 pontra emelkedett januárban az előző havi 47,6-ról. Ez persze továbbra is a növekedést jelentő 50 pont alatt van.

A jövő igencsak kérdéses.

A húszik sorozatos támadásait már megérzi az európai ipar, Németországban és Franciaországban a szállítási idők nőttek meg. Emellett több vezető autógyár a termelés lassításáról-leállításáról döntött. Az esztergomi Suzukinál egy hét kényszerszünet után újraindult a termelés.

Brüsszelből sem fogják pörgetni a gazdaságokat. Nyáron európai parlamenti választások is lesznek, és bárhogyan is alakul a voksolás eredménye, borítékolni lehet, hogy a döntéshozatal lelassul, így tehát jelentős impulzusokra a Európai Unió oldaláról sem lehet számítani.

Újratöltés, de mennyiért

Csaknem egy euróval drágábban adják a gáz megawattóráját nyári, azaz júliusi és júniusi szállításra, mint februárira. A kereskedők is tudják, hogy

tömeges vásárlási igény nem jelentkezik majd a tél végén,

a korábban részletezett okoknak köszönhetően. Ugyanakkor a tárolókat – kerül, amibe kerül – a nyár folyamán újratöltik, így akkor bizonyosan nagyvásárlóként lesznek jelen az európai országok, nyári szállításra tehát már most is drágábban adják az energiahordozót. A szállítások időpontjából adódó 1 eurós különbség önmagában nem jelentős. Ugyanakkor megfigyelők arra hívják fel a figyelmet, hogy ez a „spread” folyamatosan szélesedik és

jelezheti, hogy majd nyáron az országoknak mélyen a zsebükbe kell nyúlniuk, hogy a következő őszi-téli időszakra megnyugtató mennyiségű betárolt gázuk legyen.

A tőzsdei gázár tavaly nyár óta a legalacsonyabb szinten van, a szerződések 30 euró alatt mozognak megawattóránként. Az előrejelzések szerint február első napjaiban is átlag feletti hőmérséklet várható a kontinensen, ami szintén hozzájárul az árak alacsony szintjéhez, rövid távon.

Ugyanakkor a nyugalom törékeny – a piacon folyamatosan figyelik a közel-keleti fejleményeket, természetesen a háború szárazföldi eszkalációja azonnali dráguláshoz vezethet, ugyanakkor a vörös-tengeri fejleményeket egyelőre ignorálja a piac.

Középtávon az esetlegesen perzselő nyári időjárás is emelheti a gázárat, ugyanis a légkondicionálás megnövelheti a gázzal előállított áramtermelést. Érdemes felidézni, hogy a tavalyi év a mérések kezdete óta a legmelegebb volt, és nincs esély arra, hogy az idei jóval hűvösebb legyen.

Abban sem lehet bízni, hogy a piacon bőséges lesz a kínálat, ugyanis a katari giga LNG-projektek csak 2025-re fejeződnek be, idén még nem ontják a piacra az energiahordozót.

Összességében tehát a tárolók feltöltésének időszakára beborulhat az ég a gázpiac felett, ugyanis

jó pár tényező az áremelkedés irányába mutat.

Más kérdés, hogy az idei téli szezon kisebb fogyasztásából adódóan majd valójában mennyire lesznek kiürülve az európai gáztárolók.

Ajánlott videók