A gyengülő dollár éve lesz 2021 is az elemzői várakozások szerint, közben a világ számos pontján a helyi fizetőeszköz erősödése ellen küzdenek majd a gazdasági kilábalást féltő pénzügyi hatóságok. Ennek előjelei megszaporodtak az elmúlt hetekben, a szűkebb régiónkban Lengyelország a példa, és nem kivétel az eurózóna sem.

Pető Sándor

2021.01.11, 06:30

Megosztom a cikket

A világgazdaságra még mindig ránehezül a járvány, ennek megfelelően laza amerikai monetáris politikára és a zöldhasú további gyengülésére számítanak az idén az elemzők. A világpiacon domináns dollár eladása másutt a helyi fizetőeszköz erősödésével jár, ami gazdaságlassító hatású. Ez még csak a várakozásokban van jelen, de számos helyen – az euróövezetben, Kínában, Japánban és egy sor kisebb gazdaságban – már jelezték a döntéshozók, hogy harcolni kívánnak ellene:

2021 a devizaháborúk évének ígérkezik, ha nem is akkora harci zaj mellett, mint az elmúlt évek kereskedelmi háborúi.

Fotó: SHUTTERSTOCK

Az olajárak tavalyi zuhanása miatt szorongatott helyzetbe kerülő Irak például már az év végén egyötödével leértékelte a dinárt. Washington decemberben Svájcot és Vietnámot nevezte meg devizamanipulátorként, de sokkal szélesebb körben kelt aggodalmat a külkereskedelmi pozíció romlása, amit a dollár gyengülése fémjelez.

Az Európai Központi Bank döntéshozói szeptember óta hangoztatják, hogy nincs ínyükre az euró erősödése.

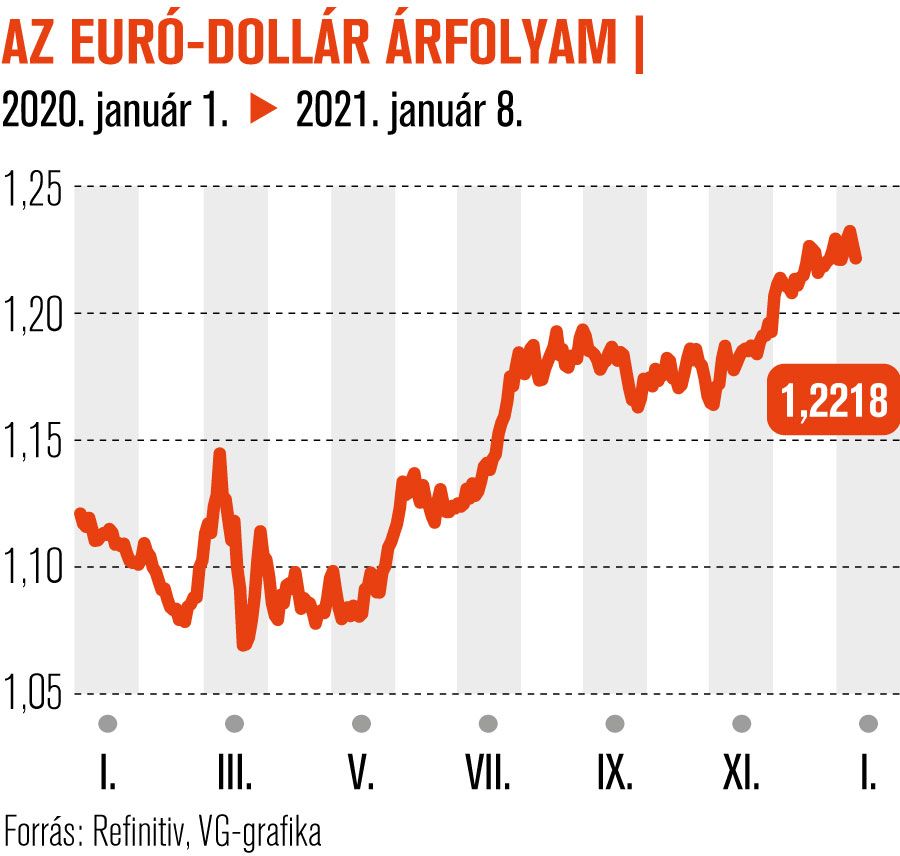

Hiába önti az olcsó pénzt a piacra a Fedhez hasonlóan az EKB is, a tavaszi 1,06-os mélypontról 1,22-ra erősödött az euró a dollár ellen, és a banknak alig van eszköze gyengíteni. A Reuters idei első elemzői devizafelmérése szerint 2021-ben még mindig van előtte tér, bár sokkal kisebb a tavalyinál: a konszenzus az év végére 1,25. Az előrejelzések nagyon széles tartományban, 1,14 és 1,3 között szóródnak. Rengeteg a bizonytalanság, főleg az év első felére, amikorra a konszenzus nem is lát változást a keresztárfolyamban.

A pont-előrejelzések azonban nagy kilengéseket fedhetnek el.

Olivier Korbier, a Société Générale devizastratégája szerint rövid távon a zöldhasú akár jelentős visszaerősödését is okozhatja, hogy a piacokon példátlan mennyiségű eladási pozíció épült fel a dollárban. A Nordea elemzése azonban egy érdekes korrelációra hívja fel a figyelmet: az utóbbi tíz évben az euró-dollár kereszt követte a kínai belföldi hitelezés hullámzásait, és mivel az ázsiai ország lendülete aligha törik meg az első fél évben, az 1,25-os szint elérése benne van a pakliban.

Maga Kína a jüan erősödése ellen küzd.

A devizamanipulátor bélyeget Washington egy éve vette le Pekingről, amikor kettőjük külkereskedelmi háborújában részleges megegyezés született. A jövő mondja meg, hogyan alakul majd a viszony a következő amerikai elnök, Joe Biden alatt, mindenesetre az év azzal indult, hogy a jüan 2018 óta legerősebb szintjét érte el a dollárral szemben. A kínai jegybank ellenlépéseket tett: megengedte a belföldi cégeknek, hogy növeljék a jüan külföldi hitelkínálatát. A Reuters felmérés szerint az első fél évben sikerül a 6,5-es szinten megállítani a jüant, azonban arra számítanak, hogy az év végéig 6,4-re erősödik. Nem fordul vissza várhatóan a jennek a japán döntéshozókat aggasztó erősödése sem: bár a 100-as szintet aligha szakítja át tartósan, az év végére 103-ról 102-re erősödhet.

Fotó: Refinitiv, VG-grafika

A dollár gyengülése sok feltörekvő piacon is fordulatot okozott, erősítve a helyi devizákat.

Talán a leglátványosabban Lengyelország szállt szembe ezzel, ami számunkra azért is releváns, mert a közép-európai devizák és kamatok trendszerűen egy irányba mozognak. Az infláció a régiónkban sötét ló marad, de miután az alacsony tavalyi bázisnak betudhatóan decemberben a lengyel éves árindex a 2,5 százalékos cél alá bukott, megugrott a valószínűsége, hogy a jegybank már akár a héten tovább csökkenti 0,1 százalékos irányadó kamatát. E várakozás ellenére a Reuters-konszenzus szerint a zloty a mostani 4,51-os szintről az euró ellenében az év végére 4,4-re izmosodhat. A forint számára kisebb erősödést várnak: 360-ról 356-ra. Az Equilor technikai kitekintése szerint azonban rövid távon ismét a 363–365-ös tartomány irányába indulhat a forint a múlt heti 360-hoz közeli zárás után. A Reuters felmérésében január végére 358,5-es szint szerepel, az előrejelzések 355 és 360,6 között szóródtak.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.