A 4iG tartja nyomás alatt a Telekomot

A KBC Equitas vezető elemzője szerint a társaságnál a sajátrészvény-vásárlások kerültek előtérbe, a klasszikus osztalékpapír jelleg már évekkel ezelőtt kikopott. Cinkotai Norbert a VG-nek azt mondta, alapvetően nincs már összefüggés a Telekom-részvény mozgása és a 10 éves magyar állampapír megugró hozama (3,9 százalék) között. Azt viszont érthetőnek találná Cinkotai, ha az Mtel emelkedő pályára állna, mert az elemzői célárak alapján adott konszenzus 515 forint, ami jelentős felértékelődést mutat a mostani részvényárakhoz képest. Hasonlóan látja az Equilor vezető elemzője, Török Lajos is, aki azt mondta,

a Telekom-papír egyértelműen alulárazott,

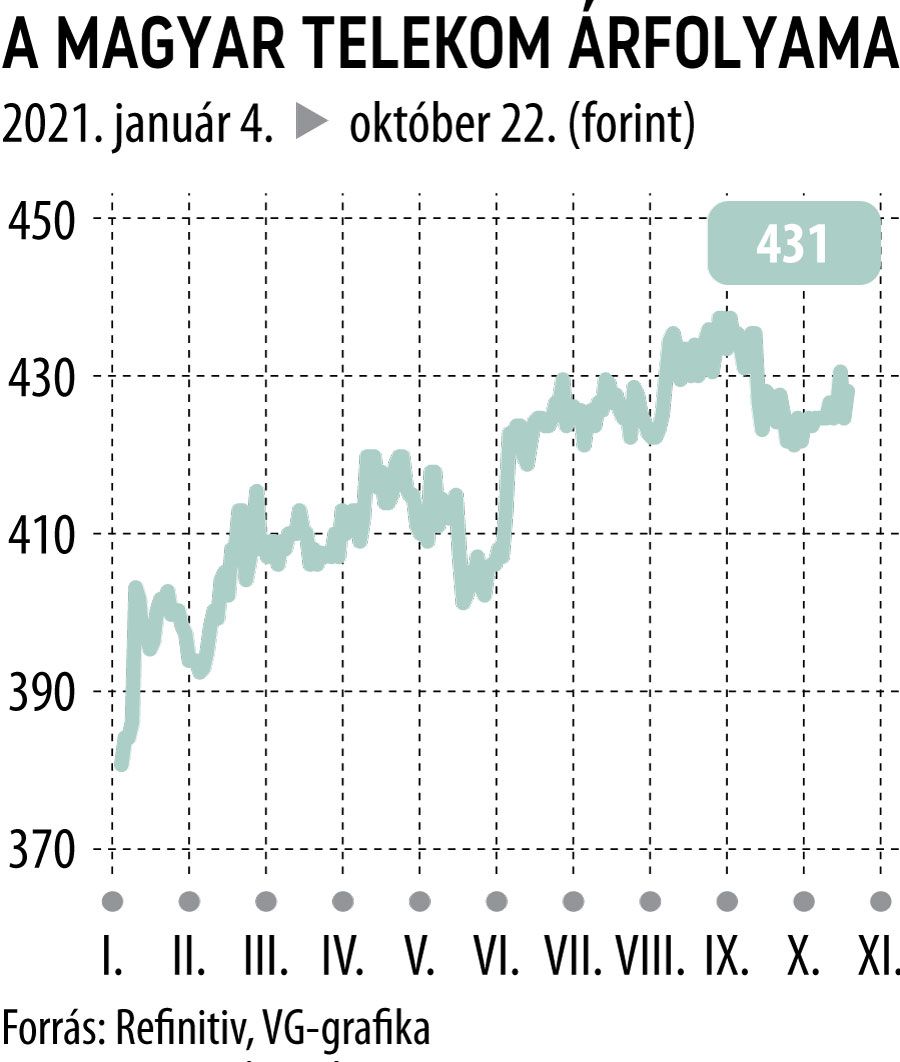

az árfolyamot időről időre az a spekuláció löki meg, hogy esetleg kivezetik a tőzsdéről a legkisebb blue chipet, de erről semmilyen konkrét bejelentés nem érkezett a piaci szereplőkhöz, elemzőkhöz. Cinkotai Norbert arra is emlékeztetett, hogy egy éve 340 forinton állt a Telekom, ahhoz képest a mostani 430 forint körüli árazás kifejezetten kedvező.

A KBC vezető elemzője kiemelte, sokan a pandémia egyetlen nyertesének tartják a telekommunikációs szektort. Ez azonban csak részben igaz. Kétségtelen, hogy a korlátozások alatt nagyobb figyelmet kaptak a kommunikációs hálózatok és az azokat üzemeltető cégek, de azt is látni kell, hogy a fix áras díjcsomagok miatt a megnövekvő adat-, illetve beszédforgalom nem okozott árbevétel-növekedést, a költségek elszállását azonban könnyedén előidézheti.

Az év hátralévő része viszonylag kedvezően alakulhat a társaság számára. Az év végi ünnepek, az eszközvásárlások, a nemrég bemutatott új iPhone jót tehet az értékesítésnek, és az is igaz, hogy aki új készüléket vásárol, hozzányúlhat a szolgáltatáscsomagjához is, ami jelentkezhet az árbevétel soron

– hangsúlyozta Török Lajos.

Cinkotai Norbert arra hívta fel a figyelmet, hogy a negyedik negyedévi vásárlási boom minden évben javítja a cég számait, és valószínűtlen, hogy idén a megszokott szintnél többet értékesítsen a társaság az év vége felé.

Török Lajos szerint az általa vázolt kedvezőbb forgatókönyvre az ellátási láncok problémái jelentik a fő kockázatot, és a szállítások késésének növekvő esélyéről már maguk az Apple-vezetők is beszéltek.

A hazai telekommunikációs szektorról a szakértők azt mondták, az egyre növekvő 4iG és az esetlegesen éleződő verseny miatt nyomás alatt van az Mtel, ez meglátszik a most piacvezető szolgáltató árazásán is, ugyanakkor ez a kockázat már évek óta „benne van a papírban”.

Ami tény, hogy egyelőre a Digi megvétele is a vártnál lassabban halad.

Török Lajos hangsúlyozta, ha a 4iG meg is veszi a Digit, akkor a szolgáltatásokat vélhetően átárazza, ami összességében akár még a Telekom malmára is hajthatja a vizet.

Nem kell tehát sokkszerű hatásra számítani

– tette hozzá.

Létrejöhet a régióban a „Telekom East”Dominique Leroy, a Magyar Telekom többségi részesedését is tulajdonló Deutsche Telekom Európa-üzletágért felelős igazgatósági tagja rendkívül széttagoltnak látja az európai távközlési piacot. |

Cinkotai Norbert szerint a verseny éleződésének veszélyét érezni a szektorban, de ezek a kihívások nem most kezdődtek. Lassan megy az átalakulás a telekommunikációs ágazatban – foglalta össze véleményét. Évekkel ezelőtt, a Digi piacra lépésekor is mindenki nagy forradalmat várt, aztán a hullámok fel sem épültek, akár valami hasonló jöhet most is – mondta lapunknak.

Összességében kevés tényező mutat a Telekom-papírok nagy növekedésének irányába, így azoknak lehet érdemes gondolkodni Mtel-részvények vásárlásában, akik a stabilitást keresik – tette hozzá Török Lajos.

Habár az elemzők nem várnak új belépőt a mobilpiacra, a Vantage Towers vezérigazgatója a VG Podcastnek azt mondta, hogy egy független hálózati infrastruktúrát biztosító cég segítségével gyorsabban és olcsóbban lehet piacra lépni, mint ha minden társaságnak saját hálózatot kellene kiépítenie.

A VG Podcast másik adásában Gaál Gellért, a Concorde részvényelemzője és Török Lajos arról beszélt, hogy a 4iG számára a Digi és a Telenor együttes felvásárlása lenne a legszerencsésebb, és a szakértők látnak is esélyt erre hosszú távon.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.