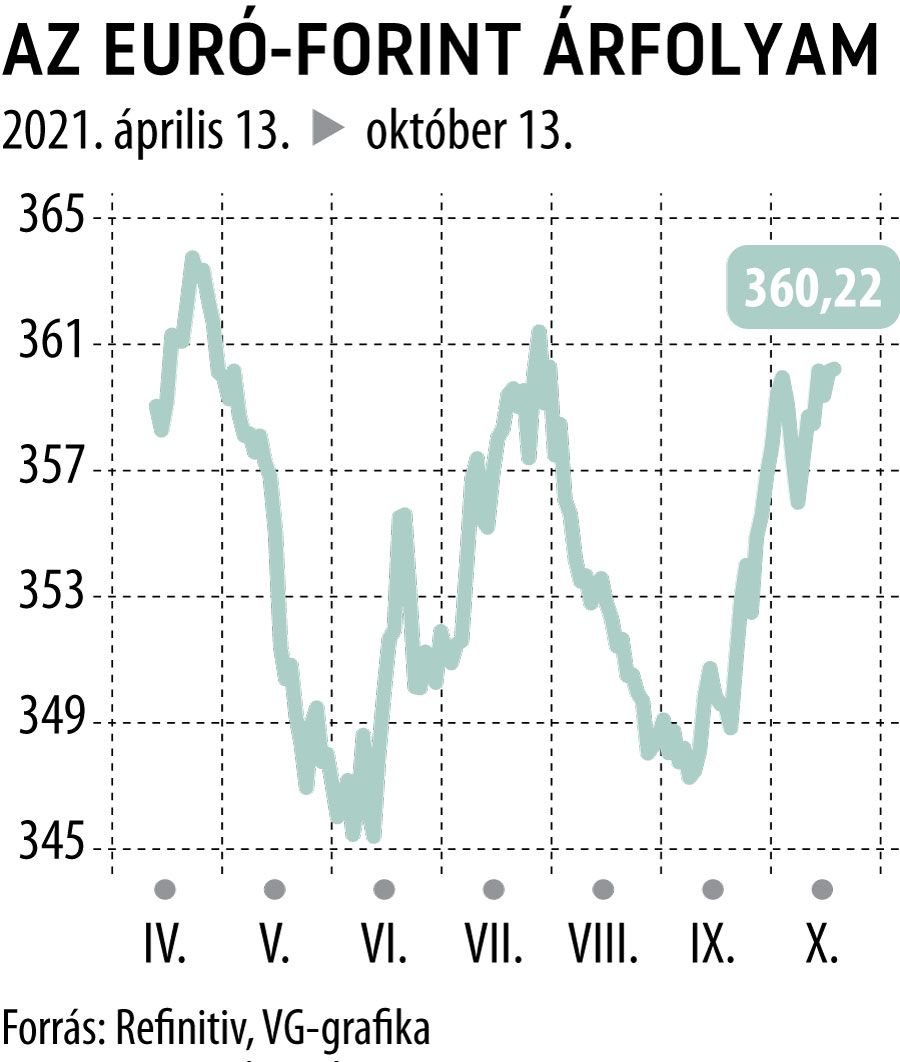

Nem segítették a kamatemelések a forintot

Szeptember elején kezdődött az a gyengülési hullám amely a mostani, 360 forintos euróárfolyamhoz vezetett. Augusztus végén a jegybanki kamatemelési ciklus megkezdésének hatására 347 forintot kellett adni az európai közös pénz egységéért. A folytatást azonban eltérően látja Nagy Bertalan, a Concorde Értékpapír üzletfejlesztési és privátbanki igazgatója és Cinkotai Norbert, a KBC Equitas vezető elemzője.

Kettejük közül Nagy Bertalan képviseli az optimista vonalat. Amint a VG-nek elmondta, a mostani szintek jelenthetik a mélypontot, csak nagyon rövid időre tesztelheti az árfolyam a 360 fölötti szinteket. A Concorde szakértője úgy véli, hogy folytatódni fog a Magyar Nemzeti Bank (MNB) kamatemelési sorozata, amit a novemberi, véleménye szerint 6 százalék körüli inflációs adat is fűt majd.

Az MNB egészen 2,3-2,5 százalékig fogja felvinni az alapkamatot, ezzel hatékony védelmet nyújt a forintnak, amely akár a 352-es szintig is erősödhet az euróval szemben.

Hangsúlyozta, hogy a 360-as szint már egyértelműen kényelmetlen az MNB-nek. Jelentős bizonytalanságot hordoznak ugyanis a globális kockázatok, s könnyen tovább ronthatják a piaci hangulatot az elszálló energiaárakkal kapcsolatos hírek, vagy éppen a világgazdaság növekedési kilátásainak romlásáról szóló információk. Emellett a dollár erősödése is elszívhatja az energiát a feltörekvő piaci eszközök elől.

Októberben mostanáig csak gyenge erősödési kísérletek jellemezték a régiós devizákat, különösen a török líra esése volt szembetűnő

– foglalta össze röviden a devizapiaci helyzetet a VG-nek Cinkotai Norbert. Azt mondta, általános hozamemelkedés jellemzi az állampapírpiacot is, három év után a német 10 éves államkötvény elérheti a nulla százalékos hozamszintet – szerinte önmagában ez is jól jellemzi a helyzetet. Idehaza a jegybank visszavett a kamatemelés üteméből, így fontos üzenet lesz a majd a megcélzott kamatszint.

Ha a mostani, 1,65 százalékos alapkamatot egymás után kétszer 15-15 bázisponttal emelik, abból a piac 1,9–2 százalékos célsávra következtet majd.

Az viszont nagy kérdés, hogy ez elég lesz-e a forint gyengülésének megállításához, ugyanis az elemzők korábban erőteljesebb lépéseket vártak a jegybanktól, ám ezek aligha következnek be – tette hozzá Cinkotai Norbert, aki emiatt összességében pesszimistán látja a jövőt. Mindent egybevetve nem vár nagy árfolyamzuhanást, szerinte az év végéig oldalazás jellemezheti az euró-forint devizapár mozgását. A 360 forintos euró ugyan kívül esik már a jegybanki toleranciasávon, de a forint érdemi erősödése szerinte csak a nemzetközi piaci helyzet megváltozása esetén várható.

Ha a historikus adatokat nézzük, akkor csak a jövő év első hónapjaiban kaphat erőre a forint, ez történt ugyanis 2019-ben is – emlékeztet Cinkotai Norbert. A következő hónapokban a forint szempontjából kiemelten fontosak lehetnek a kínai adatok.

Ha ugyanis az ázsiai országból kedvezőtlen statisztikák érkeznek, az rontja a német exportkilátásokat, ami a szoros gazdasági kapcsolataink egyenes következményeként számunkra is negatív hatásokkal jár.

A KBC Equitas szakértője a feltörekvő régióról annyit mondott, hogy míg egészen a közelmúltig a versenyképesség növelését és az export ösztönzését szem előtt tartva a jegybankok igyekeztek gyengíteni a devizájukat, a helyzet megfordult, és már a nemzeti bankok védelmére szorulnak a fizetőeszközök. Ugyanakkor a régiós jegybankoknak szűk a mozgásterük, és most leginkább az amerikai Fedre várnak, amely – Cinkotai szerint – nem fogja elkapkodni a szigorítás megkezdését.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.