késleltetett adatok

Nagy volatilitást hozhat az omikron a dollár piacára

Az elmúlt napokban az egész világ az omikron variánsra keresztelt új koronavírus-mutációra figyelt, a fejlett világban sorra jelentik be az országok a különböző beutazási korlátozásokat. Az első reakció a piacon egy meglehetősen nagy pánik volt, estek a részvények, csökkentek a hozamok, és a régiós devizák is gyengültek.

A hozamcsökkenésre a dollár is intenzív gyengülésbe kezdett, és ez a váratlan pánikhangulat hozhatott egy olyan forgatókönyvet a főbb devizák piacán, amelyre kevesen számítottak.

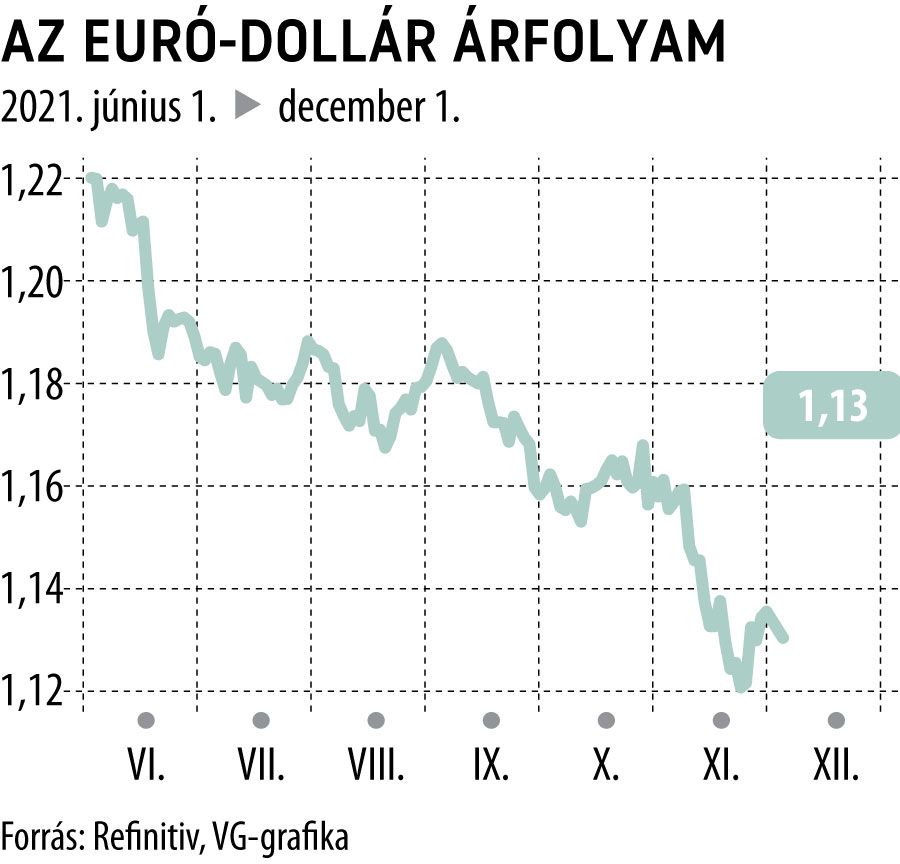

Az EURUSD kurzus már közel fél éve trendszerűen dollárerőt mutat, ami érthető is a magas inflációs adatokra adott monetáris reakciók miatt. A Fed volt az első nagy jegybank, amely kommunikációjában elismerte, hogy

az inflációs folyamatok nem átmenetiek, és lassította az eszközvásárlási programját, valamint az amerikai kamatemelési ciklus már a jövő évben elkezdődhet.

Ezzel szemben az Európai Központi Bank kommunikációja szerint az infláció átmeneti, és a monetáris kondíciók szigorítása nem hozna érdemi változást az amúgy is nyersanyagárfűtött inflációs pályában. Érthető a reakciójuk, hiszen könnyebb elfogadni egy toleranciasáv feletti inflációt, mint egy magasabb kamatszinttel ismét mediterrán adósságválságot generálni, illetve kezelni. A japán jegybank pedig még gondolati szinten sem említ bármilyen szigorítást, hiszen ha a magas nyersanyagár nem gyűrűzött volna be, Japánban ismét a deflációtól kellene tartani.

Amennyiben a gazdaságban újabb lezárásokra lesz szükség az omikron variáns miatt, elképzelhető olyan szcenárió, hogy a Fed ismét lazább hangvételt vesz, valamint ismét emeli az eszközvásárlási keretét,

ezáltal eltolva a 2022-es kamatemelési ciklus kezdetét is. Ez teljes mértékben megfordíthatná azt a gondolatot, amellyel a nagy devizapiaci szereplők találkoztak, miszerint a dollár a főbb devizákkal szemben megállás nélkül erősödik. Erre egyelőre kevés esély mutatkozik, azonban jelentős elmozdulást hozna a részvénypiacon is.

Mivel ez egy kisebb valószínűségű, nagy amplitúdójú mozgás prognosztizálása (tipikusan nagy volatilitásra játszó kereskedési stratégia), ezért CALL opciók vételével érdemes operálni EURUSD, illetve GBPUSD devizapárokban.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.