késleltetett adatok

Kiemelkedő piaci helyzetben a Google

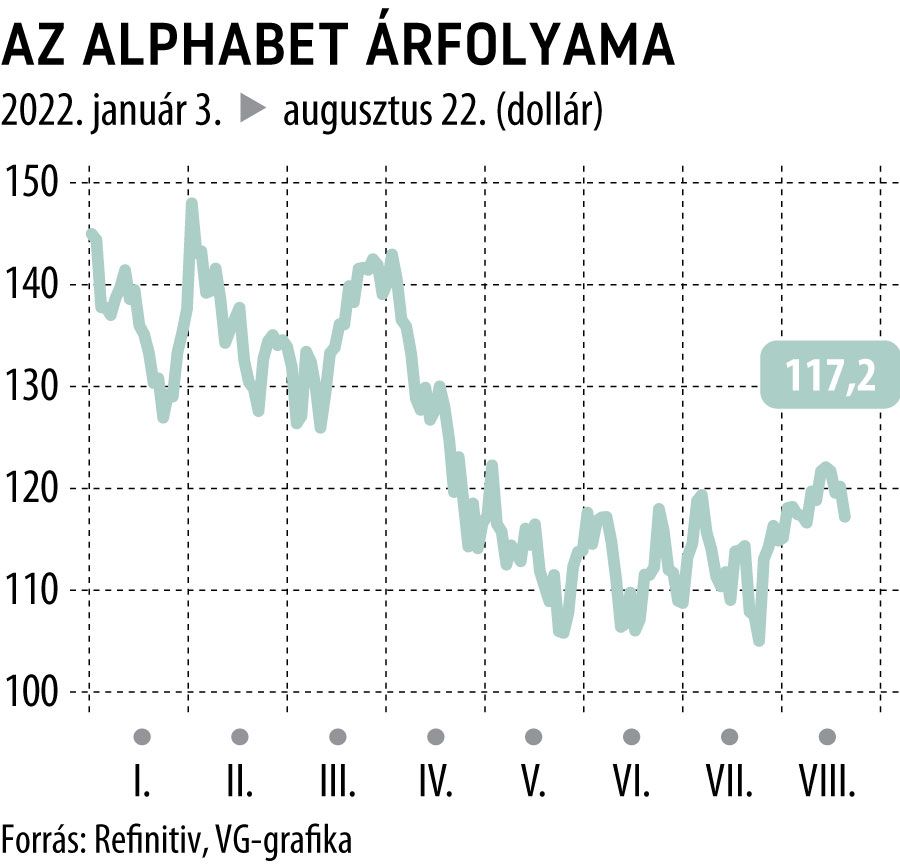

A piaci szereplők által FAANG-nek keresztelt vállalatok – Facebook (Meta), Amazon, Apple, Netflix, Google (Alphabet), és a Microsoft is ide sorolandó – a tengerentúli piac blue chipjei, azaz legjobb minőségű részvényei. Az év eleje óta azonban ezeket a papírokat sem kímélte a piac. Elképzelhető az is, hogy egyes részvények kiszorulnak ebből az elit körből, mint például a megfelezett árfolyamú Meta vagy éppen a Disney+ mögött az előfizetők számában második helyre visszacsúszó Netflix. A FAANG-tagok attól válnak igazi blue chipekké, hogy úgynevezett moattal rendelkeznek, ami azt jelenti, hogy olyan előny birtokában van az adott vállalat, amely megvédi a céget és eredményességét a versenytársaktól. Látszólag ezek közül a részvények közül néhány kezdi elveszíteni ezt a tulajdonságát, azonban így is találunk még jó példát, mint az Alphabet (Google).

A Google hosszú évek óta folyamatos növekedésben van, és várhatóan nem is áll meg egyelőre. A korábbi évek két számjegyű bevételnövekedését követően az elemzői várakozások az idei évre és 2023-ra is 12 százalék feletti árbevétel-emelkedést jeleznek.

A Google Services szegmens tavaly több mint 237 milliárd dollár bevételt generált 91,9 milliárd dollár működési eredmény mellett. A szegmensbe tartozó Google Search a cég bevételeinek tetemes részét adja. A YouTube-reklámokból befolyó eladások a legutóbbi negyedévben csupán 5 százalékkal emelkedtek, ami a TikTok térhódításának következménye is lehet, azonban a jövőben a YouTube Shorts javíthat ezen a versenyhelyzeten. A cég másik szegmense a Google Cloud, amely jelenleg veszteséges ugyan, ám a felhőalapú szolgálatások középpontba kerülésével várhatóan jókora növekedésre lesz majd képes.

A cég magas, 30,55 százalékos működési eredményhányadot tudott elérni a 2021-es évben, és az infláció, valamint az emelkedő költségek ellenére is 27,92 százalékos arányt közölt az előző negyedéves jelentés alkalmával. A kiváló eredményhányad jól mutatja az Alphabet piacon betöltött kiemelkedő szerepét. Az erős növekedés és a kedvező profitabilitás mellett a részvény 23 körüli P/E- és 18 körüli EV/EBITDA-mutatóval rendelkezik.

A cégnek a legnagyobb kockázatot a további kamatemelés és a gazdasági lassulás jelentené, ami a bevételek mértékének csökkenéséhez vezetne. A TikTok népszerűsége nyilvánvalóan érinti, és „képernyőidőt” is vesz el az Alphabettől, azonban egyelőre ez nem bizonyult jelentős hatásnak, és a piac azt árazza, hogy a jövőben sem lesz az.

A tőzsdéken az utóbbi hónapokban tapasztalt volatilitás a legjobb minőségű cégek részvényeit is megtépázta, és ez továbbra is folytatódhat, azonban az Alphabet hosszú távú kilátásai kedvezők, és egy recessziós helyzetet is jó eséllyel képes lehet átvészelni. A gazdasági ciklus jövőbeni fordulását várva érdemes lehet figyelemmel követni a céget és teljesítményét.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.