késleltetett adatok

Bejött a „tapírforma” az Egyesült Államokban

Ugyan az elmúlt bő egy év a kamatemelésekről szólt, és a monetáris politika eszközei közül jellemzően ez forgott inkább a köztudatban, kevesebb szó esik egy másik fontos „fegyverről”, a mennyiségi lazítást felváltó szigorításról, annak szükségességéről és dilemmáiról.

Amikor 2020 márciusának elején a Covid–19-világjárvány elérte az Egyesült Államokat, a Fed gyorsan közbelépett a gazdasági visszaesés korlátozása érdekében. Majdnem nullára csökkentette az alapkamatot, és nagy mennyiségű amerikai kincstári kötvényt (treasury bond) és jelzálog-fedezetű értékpapírt (MBS) vásárolt a piacon. Miért volt ez utóbbira szükség, amikor a jegybankok kamatvágásokkal szokták elérni azt, hogy például a hitelfelvétel költségei csökkenjenek, és ezáltal ösztönözzék, stimulálják a gazdaságot? Egyszerűen azért, mert ahogy az alapkamat nulla közelébe kerül, a monetáris politikának ez a hagyományos eszköze eléri a korlátait, és mivel a rövid lejáratú kamatlábak a létező legalacsonyabbak voltak, a Fed a hosszú lejáratú kamatok felé fordult. A hosszú lejáratú eszközök felvásárlásával a Fed csökkenti a kínálatukat, növelve ezzel az árfolyamot és csökkentve a hozamukat.

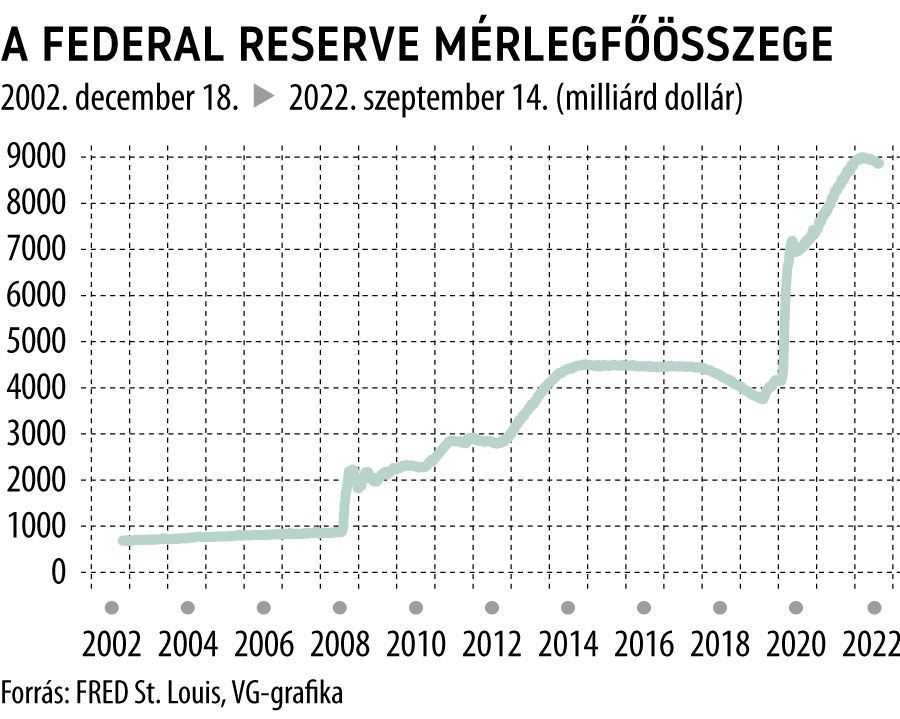

Mint minden mérleg, a Fed mérlege is az egyik oldalon eszközökből, a másik oldalon vele egyenlő forrásokból, kötelezettségekből áll. A 2008–2009-es válság előtt a Fed eszközei túlnyomórészt rövid állampapírok voltak, kötelezettségei pedig nagyrészt forgalomban lévő készpénzből álltak, és a mérlege is jóval kisebb volt a mainál, 800 milliárd dollár körül mozgott. A 2008-tól 2014-ig tartó mennyiségei enyhítési (QE: quantitative easing) műveletek sorozatával a Fed felduzzasztotta a mérlegét azáltal, hogy elsősorban a kormány által támogatott vállalatok hosszú lejáratú kötvényeit és jelzálogleveleket vásárolt.

A jegybankok fontos eszköze az előremutató iránymutatás („forward guidance”), és a QE-programoknak is van indikatív funkciójuk, hiszen jelzést adnak arról, hogy a jövőbeni gazdasági feltételek gyengék lesznek, felkészítve a gazdaság szereplőit arra, hogy a Fed hosszabb ideig alacsonyan tartja a rövid távú kamatokat. A másik oldalról mivel a Fed által a QE-n keresztül megvásárolt hosszú lejáratú értékpapírok után kapott kamat jellemzően fix, míg a tartalékokra fizetett kamat nagysága a monetáris politikával változik, a Fed akár veszteséges is lehet, ha hamarabb kezd kamatemelésbe, mielőtt csökkentené a mérlegének nagyságát. Ha a Fed döntéshozóit aggasztja a veszteségesség lehetősége (tankönyv szerint), még a kamatemelések előtt igyekszik megszüntetni a QE-t.

Végül a QE pozitív hatással lehet a pénzügyi piacok likviditási feltételeinek javítására. Ha a Fed által vásárolt eszközök kevésbé likvidek, mint a tartalékok, az segíthet helyreállítani az egészséges piaci funkciókat, és ösztönözheti a banki hitelezés növekedését. Ez a hatás egyébként jellemzően az adott válság tetőpontján szokott lenni a legnagyobb, ahogy 2008 szeptemberében is volt a Lehman Brothers összeomlását követően, vagy 2020 márciusában a világjárvány kezdetekor, amikor a pénzügyi piacok a legnagyobb stressznek vannak kitéve.

Az eszközvásárlások eredményeként 2022 elejére a Fed mérlegfőösszege több mint a kétszeresére nőtt: a járvány előtti mintegy 4000 milliárd dollárról közel 9000 milliárd dollárra. A Fed több mint egy évtizede kezdett először mennyiségi lazításba, az ilyen típusú mérlegbővítés akkoriban nem konvencionális monetáris politikai eszköznek számított. A pandémia alatti visszatérésével a QE a jelek szerint a Fed válságeszköztárának standard részévé vált, bár még mindig vita folyik a közgazdászok között arról, hogyan és milyen jól működik.

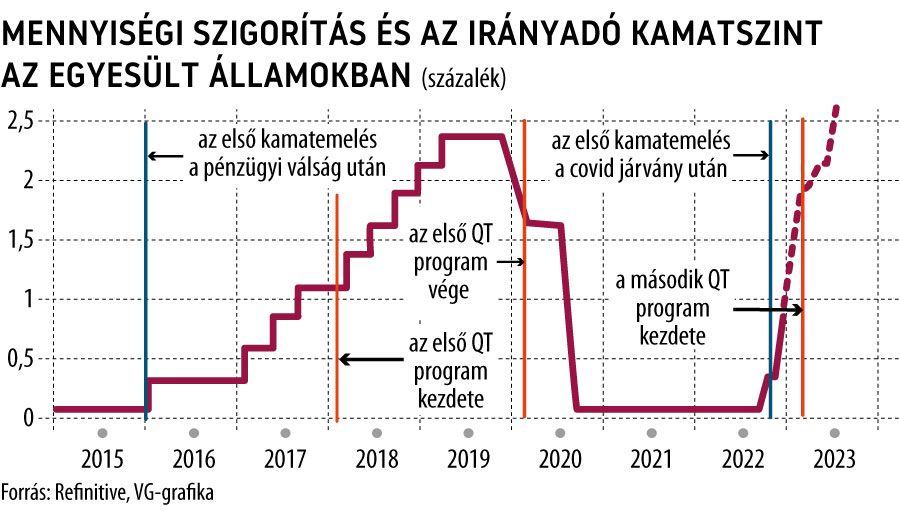

A jegybank hosszú távú célját jóval meghaladó inflációra válaszul a Fed idén elkezdte visszafogni a lazító monetáris politikáját: márciusban véget ért a QE, majd júniusban megkezdődött a QT (quantitative tightening), azaz a mennyiségi szigorítás. Amikor a QE véget ért, első lépésként a Fed újra befektette a lejáró értékpapírokat, hogy megtartsa mérlegének méretét, majd a QT-vel leállította a havi 30 milliárd dollárnyi, lejáró kincstárjegyek és 17,5 milliárd dollárnyi lejáró jelzáloglevelek (MBS: mortgage-backed security) újrabefektetését, passzívan csökkentve az eszközeit. Ezek a felső határok a tervek szerint szeptemberben 60 milliárd dollárra, illetve 35 milliárd dollárra emelkednek. Ez hasonló ahhoz, amelyet a Fed 2017 októbere és 2019 márciusa között már használt, bár gyorsabb ütemben, és mivel ez a korábbi, rövid időszak az egyetlen, amelyet a jegybank tapasztalt a mérlegének zsugorításával kapcsolatban, kevés empirikus bizonyítékuk van a hatások kiszámítására, és ennek a bizonytalanságnak Jerome Powell is hangot adott májusban. A Fed kormányzótanácsának közgazdászai által készített tanulmány úgy becsülte, hogy a mérleg 2500 milliárd dollárral történő csökkentése több év alatt nagyjából egyenértékű az alapkamat félszázalékos emelésével.

Logikus lenne azt feltételezni, hogy a QT hatása gyakorlatilag tükörképe a QE hatásának, de van azért néhány lényeges különbség. A QE esetében is természetesen fontos szerepet játszik a jegybanki kommunikációs csatorna, hiszen a QE kezdete általában meglepetésszerű, mivel a pénzügyi válságok hirtelen következnek be, így amikor a Fed elkezdte a mennyiségi lazítást, ezt gyorsan tette, hogy megnyugtassa a piacokat. Ezzel ellentétben a QT esetében a Fed komoly erőfeszítéseket tett, hogy elkerülje a meglepetést. Már 2017-ben is a philadelphiai Fed elnöke, Patrick Harker biztosította a piacokat arról, hogy a QT olyan lesz, mintha „a festék száradását néznénk”. Ezt az óvatos megközelítést a Fed 2013-as tapasztalatai indokolják, amikor a piacok erőteljesen reagáltak Bernanke akkori elnök váratlan megjegyzéseire, amelyek arra utaltak, hogy a Fed hamarosan véget vethet a QE-programnak. Most pedig a jegybank a mérlegszűkítési elképzeléseit jó előre, januárban bejelentette, májusban finomította, kiegészítette, majd júniusban kezdte meg a QT-folyamatot, amely passzívan, rögzített ütemezés szerint zajlik. Így ugyan a QT hatásai gyengébbek lehetnek, de a likviditási hatás így is nagyjából kétszerese a QE alatt tapasztaltaknak. Mivel ugyan a lejáró értékpapírok kikerülnek a mérleg eszközoldaláról, és a forrásoldali tartalékokat ezzel egyenlő mértékben csökkentik, ugyanakkor, mivel a Fed már nem vásárol állampapírokat és jelzálogleveleket, a piaci szereplőknek többet kell venniük ezekből az eszközökből, és ez némi volatilitást eredményezhet, jóllehet ehhez a befektetők alkalmazkodnak.

Felmerülhet a kérdés, hogy tekintettel a QT hatásai körüli bizonytalanságra és a piaci zavarok lehetőségére, miért kell egyáltalán csökkenteni a mérleget. Egyrészt a legtöbb döntéshozó és közgazdász arra számít, hogy a QT további monetáris szigorításokat fog eredményezni, ami segíti majd a Fedet abban, hogy elérje 2 százalékos inflációs célját, már csak azért is, mert ellentétben az alulról korlátos kamatvágásokkal, a Fednek nem kell határt szabnia arra vonatkozóan, hogy milyen magasra emeli a kamatokat. A monetáris szigorításon kívül másik motiváció az, hogy a hosszabb lejáratú eszközök miatt nő a kamatkockázat is, hiszen amikor a szigorodó monetáris politika részeként megemeli a tartalékokra fizetett kamatot, fennáll a veszélye annak, hogy többet kell fizetnie a kötelezettségei után, mint amennyit az eszközeiből kap. Most tehát nagyobb a kockázata annak, hogy ha a Fednek gyorsan kell kamatot emelnie a szigorítási ciklus folyamán, akkor veszteséges lesz.

Amint William English, a Yale Egyetem professzora és Donald Kohn, a Brookings Institution munkatársa megjegyezte, a mérleg összetételéből fakadó esetleges veszteségek nem érintik úgy a Fedet, mint egy kereskedelmi bankot, hiszen a Fed nem tud csődbe menni, mert mindig tud tartalékot képezni veszteségei fedezésére. A Fed mérlegében szereplő bevételek legtöbbször pozitívak, és a működési költségein felüli nyereséget visszautalja az államkincstárnak, veszteség esetén pedig leállítja az átutalást mindaddig, amíg a veszteségeit későbbi nyereséggel nem ellensúlyozza. Amíg tehát a Fed jövőbeli bevételei pozitívak maradnak, az átmeneti veszteségek nem okoznak problémát a működésében, bár ha a Fed elhúzódó és elég nagy veszteségeket szenvedne el, akkor a pénzügyminisztérium fiskális támogatására lenne szükség a monetáris politika végrehajtásának folytatásához.

A mérleg szűkítésének másik oka a Fed eszközeinek összetétele. A Fednek 2700 milliárd dollárja van jelzáloglevelekben, de a mérlegcsökkentési tervében, amelyet januárban tettek közzé, kifejezte szándékát, hogy hosszú távon elsősorban kincstárjegyeket fog tartani. A Fed jelenlegi tervében szereplő, csak állampapírt tartalmazó mérleghez való eljutáshoz azonban hosszú lehet az út. A jelzáloghitel-kamatok emelkedésével egyre kevesebb lakástulajdonos refinanszírozza hiteleit, lelassítva a Fed által tartott jelzáloglevelek lejárati ütemét és a mérlegből való kivonását. A Clevelandi Fed-elnök, Loretta Mester májusi beszédében megjegyezte, hogy a Fed ugyan felgyorsíthatja ezt a folyamatot, ha aktívan adja el a jelzáloglevelek egy részét, de ez nagyobb veszteségek előtt is megnyithatja az utat a jegybanknak.

A QT melletti további érv az, hogy kapacitást szabadíthatnak fel egy jövőbeli QE számára. Ha a Fed mérlege tovább növekszik, elméletileg kifogyhat a kincstárjegyekből vagy más elfogadható eszközökből, amelyeket a jövőben QE végrehajtásához megvásárolhat. A korábbi Richmondi Fed-elnök, J. Alfred Broaddus Jr. és Marvin Goodfriend politikai tanácsadó egy 2001-es Richmond Fed Economic Quarterly-cikkben amiatt aggódtak, hogy a kincstárjegyek piaca kiszáradhat, ha az Egyesült Államok kifizeti adósságát. Noha ez nem valósult meg (és valljuk be: valóban nehezen elképzelhetőnek tűnik ma is), a Fed továbbra is szembesülhet ugyanezzel a problémával, ha eszközvásárlásai meghaladnák a kincstári készletek kínálatát. Ráadásul egy folyamatosan növekvő mérleg még nagyobb veszteségnek tenné ki a Fedet egy szigorítási ciklusban.

Mit keres a tapír az értékpapírpiacokon?A mennyiségi szigorítás angol megfelelője a tapering, mely a hasonló hangzás alapján tapír néven vált közismerté a nemzetközi, illetve a hazai zsargonban is. A mennyiségi lazításnak nincs hasonló megfelelője. A tőzsdei zsargonban gyakoriak az állathasonlatok: a medve- és bikapiacot nem szükséges ma már fordítani. A technikai elemzők például három fekete varjúról beszélnek egy formáció kapcsán (de sokkal profánabb kifejezések is léteznek, lásd felpattanó döglött macska).

|

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.