Kifulladt a gazdasági fellendülés, hátat fordítottak a tőzsdének a kínai kisbefektetők

Kifulladni látszik a tavaly év végén indult kínai tőzsderali, a külföldiek után ugyanis a hazai kisbefektetők is hátat fordítottak a helyi részvényeknek, a döcögő gazdasági fellendülés közepette biztonságosabb eszközökbe öntve a pénzüket.

A brókerházak és a vagyonkezelők arra számítottak, hogy idén sok milliárd jüan lakossági megtakarítás áramlik majd a kínai részvénypiacra, amit arra alapoztak, hogy a pandémiát követő gazdasági felívelés, valamint az ingatlanszektort továbbra is övező bizonytalanságok is a tőzsde felé terelik a kisbefektetői tőkét.

Ám a külföldi pénzbeáramlás elapadását követően a befektetéseik miatt aggódó háztartások is elfordultak a parkettől, helyi részvények helyett kevésbé rizikós eszközökbe, kötvényekbe és bankbetétekbe lekötve megtakarított pénzüket.

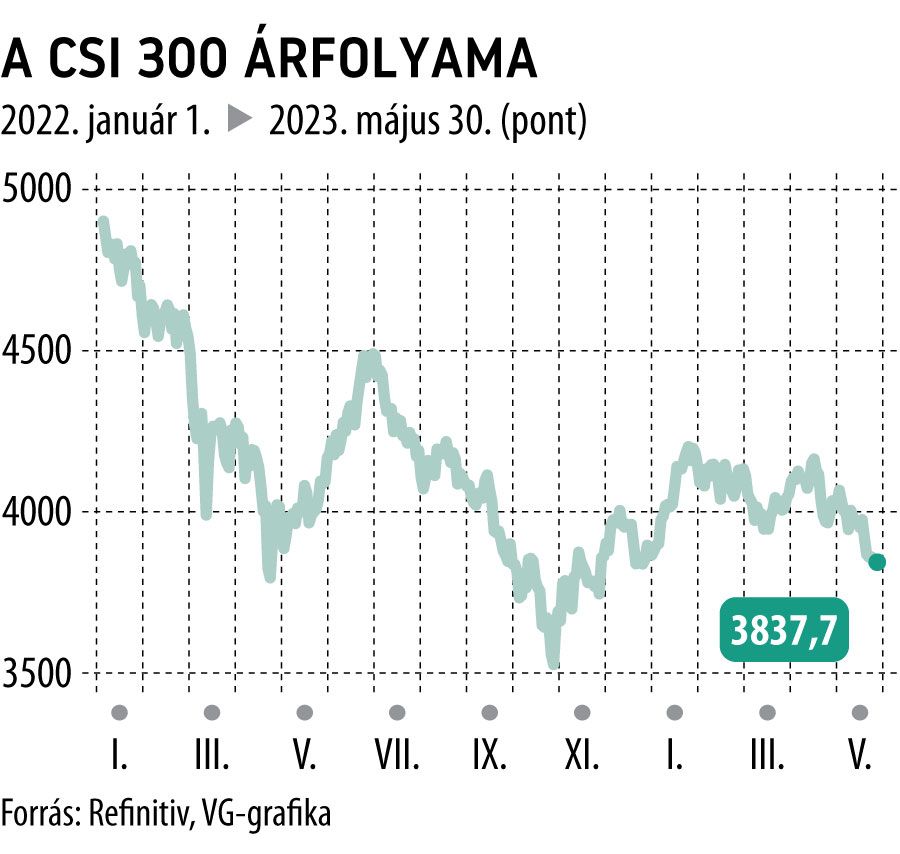

A kínai lakosság pálfordulását a vezető részvényindexek is jól tükrözik. A sencseni és a sanghaji tőzsdén jegyzett 300 legnagyobb helyi vállalat papírjait követő CSI 300 index tavaly november és január vége közötti 20 százalékos ralijának mára alig maradt nyoma, idén már bő 1 százalékos mínusznál jár a kurzus. Ennél is rosszabb formában vannak a hongkongi börzén jegyzett kínai részvények, a Hang Seng május végére éves mélypontra esett vissza, 8 százalékos árfolyamveszteséget felmutatva.

A lendületét vesztett hazai részvénypiacra pedig a megtakarításaikat óvatosan őrző kínai kisbefektetők sem szívesen merészkednek vissza, emiatt pedig azért is főhet a tőzsdeüzemeltetők és a befektetési szakemberek feje, hogy a parkett forgalmának 60 százalékát a lakosság adja a Kínai Értékpapír-szabályozó Bizottság adatai szerint. Összevetésül, az amerikai tőzsdéken a forgalom kevesebb mint negyede kötődik a kisbefektetőkhöz.

A részvényindexek lefordulásával áprilisra visszaesett a kereskedési számlanyitások száma is a februári–márciusi fellendülés után, és befektetési alapokból is jóval kevesebbet tudtak indítani az alapkezelők a mérséklődő piaci kereslet miatt.

Úgy tűnik, mintha a részvények elveszítenék a kínai fellendülésbe vetett hitüket

– mondta a Reutersnek Hong Hao, a Grow Investment Group vezető közgazdásza.

A befektetők lelkesedését a kínai gazdasági mutatók gyengülése és a növekvő politikai feszültség mellett a lassuló globális növekedés is hűtötte. Kína ipari termelésének és kiskereskedelmi forgalmának emelkekedése egyaránt elmaradt a várttól áprilisban, a hitelezés pedig meredeken és váratlanul zuhant, miközben a Nyugat egyre nagyobb erőfeszítéseket tesz arra, hogy csökkentse a kínai gyártástól való függőségét.

Az aggasztó jeleket a lakossági befektetők is érzékelik, akik ezért nem is nagyon mozognak már a kockázatosabb eszközökben, a központi banki adatok szerint a banki betétállomány gyorsabban nő, mint a pandémia egy évvel ezelőtti csúcspontján. A részvénypozícióikba beragadt kisbefektetők pedig jobb híján kivárnak.

Az optimistábbak szerint azonban a lakosság előbb-utóbb visszatér a tőzsdére, ami nagy lendületet adhat a kínai részvényeknek.

Egyes piaci szereplők becslései szerint ezeknek a túlzott megtakarításoknak a 10 százaléka találhat helyet különböző befektetési eszközökben, ez körülbelül 800 milliárd jüant jelentene

– mondta Chi Lo, a BNP Paribas Asset Management hongkongi vezető befektetési stratégája.

Hasonló véleményen van a UBS Asset Management szakembere, Hayden Briscoe is, aki szerint a most még erőteljesen tartalékoló kisbefektetők fogják feljebb hajtani a piacot. Az első kedvező jelek szerinte már látszanak is, a pénz kezd visszaáramlani a gazdaságba, amit a nem banki hitelezés közelmúltbeli bővülése is alátámaszt.

Szemfényvesztés Kína extrém gazdasági növekedéseA Wall Street felvette a rózsaszín szemüveget, de a valóság csúnya meglepetéseket tartogat. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.