Megenyhült a Mol kritikusa: újabb felminősítés érkezett az olajrészvényre

Újabb jó hírt kaptak pénteken a Mol részvényesei, a magyar olajvállalat egyik kritikusa, a Raiffeisen Bank ugyanis friss elemzésében megenyhült, eladásról tartásra felminősítve a részvényt.

A javított kilátásokhoz 500 forinttal megemelt árfolyam-várakozás is dukál, az osztrák bank így immár 3200 forintra taksálja a papír értékét. Ez szűk 6 százalékos emelkedést jelenthet a következő egy év során.

Egye kedvezőbbek a Mol kilátásai

A márciusban stratégiát frissítő és részvényenként 250 forintos osztalékfizetést javasoló magyar olajtársaság részvényeire az elmúlt hetekben sorra aggatják a magas árcédulákat a szakértők:

- A lengyel mBank az előző héten 89 forinttal kisebb, 3993 forintos árfolyam-várakozással állt elő,

- az Erste egy napra rá 2870-ről 3450 forintra emelte a célárat, tartásról felhalmozásra felminősítve a papírt.

- A cseh Patria Finance pedig a minap állt elő egy 3540 forintos várakozással, amihez vételi jelzés társul.

Az LSEG elemzői konszenzusa ezzel már átlagosan 3250 forintra várja a magyar olajrészvényt, ami 7,5 százalékos emelkedést jelenthet a következő 12 hónap során.

A vállalat részvényeit követő kilenc befektetési szolgáltató körében a vételi ajánlások dominálnak, tartást két, eladást pedig mindössze egy bankház javasol.

A Mol a tavalyi évet a menedzsment terveit bőven felülmúló, 3,1 milliárd dolláros tisztított EBITDA-eredménnyel zárta, Hernádi Zsolt elnök-vezérigazgató pedig bő egymilliárd forintos juttatási csomagot vihetett haza az olajtársaság élén végzett tevékenysége jutalmaként.

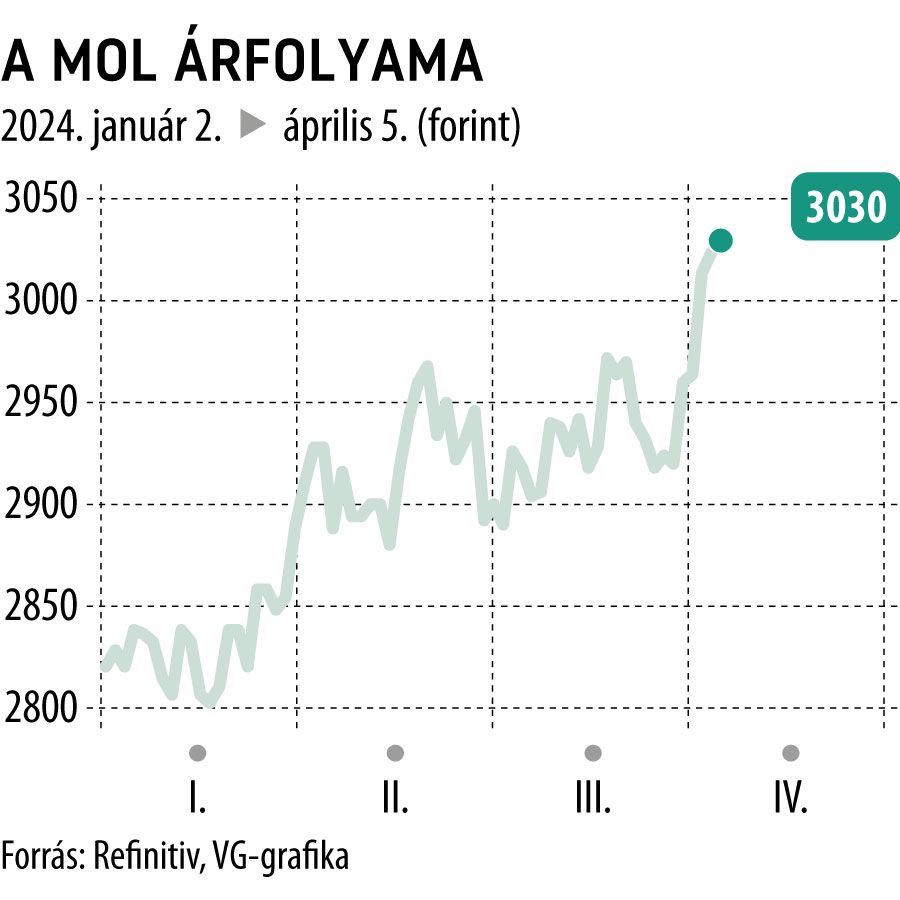

A Mol kurzusa 0,3 százalékkal került feljebb a pénteki kereskedés első szakaszában, ezzel idei csúcson, 3030 forint fölött jár a jegyzés. Idén valamivel több, mint 7 százalékos emelkedést tud felmutatni a blue chip részvény.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.