Erősíti vagy szétzilálja Trump a tőkepiacokat?

Választások idején könnyű abba a hibába esni, hogy a dübörgő kampányban olyan fiskális ígéretet tegyenek a politikusok, melyek pénzügyi megvalósításával és adóterheivel a választók nincsenek tisztában (fiskális illúzió jelensége). A szociális kiadások növelése, infrastruktúra fejlesztése, bérfelzárkózási programok és hasonló, az egyén jólétét növelő intézkedések jelentős költségvetési kiadásokkal járnak.

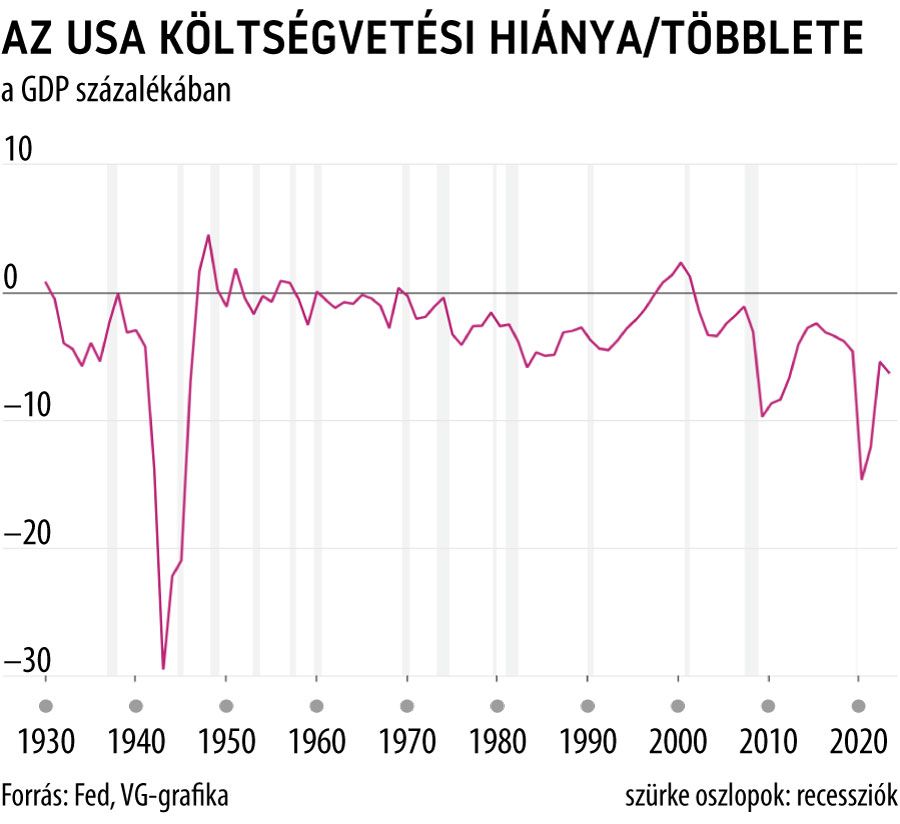

A növekvő költségvetési kiadások egyre nagyobb problémát okoznak országszerte, hiszen a fejlett gazdaságok jelentősen eladósodottak. A korábbi években, a konjunktúra idején a gazdaságpolitikusok ahelyett, hogy gazdasági ciklusok amplitúdóját csökkentették volna, növelték azokat.

Az eladósodás nem a Covidal kezdődött

Bizonyára a Covid idején szükséges volt az állami költekezésekre a gazdaság újraindításához, azonban az eladósodás jelensége nem a Covid idejére nyúlik vissza.

Sok fejlett országban a „nadrágszíjat” már meghúzni kellene, nem pedig kiengedni.

A fejlett országokban az államok túlköltekeznek, általánosságban Európában is és Amerikában is nőtt a bruttó adósság a GDP arányában az elmúlt időszakokban.

A világban zajló folyamatok egyelőre nem arra engednek következtetni, hogy a Covid előtti „Goldilocks” makrokörnyezet (alacsony kamat, mérsékelt infláció, gazdasági növekedés) rövid távon visszatérne. Ha a gazdasági növekedés mindenáron való hajszolása hosszabb távon is fennmarad, kiegészülve az elöregedő társadalmakkal, akkor annak komoly gazdaságpolitikai következményei lehetnek. De vajon milyen következményei lehetnek egy esetleges politikai fordulatnak Amerikában a tőkepiacokra?

Sorjáznak a kockázati tényezők

Az Egyesült Államok is hasonlóan el van adósodva, mint jó pár fejlett európai gazdaság (Olaszország, Franciaország), és ennek a mértéke sok közgazdászt, elemzőt már most is aggaszt. A társadalom elöregedésén keresztül a szociális kiadások fokozatos növekedése, a világban zajló geopolitikai kockázatok következtében a fegyverkezés fokozódása, a jelenlegi kamatkörnyezetben a drága állami költekezések mind-mind komoly terhet rónak a költségvetésre.

Amerikával kapcsolatban sem lehetünk biztosak, legalábbis abból a szempontból, hogy Donald Trump újabb négy éve milyen gazdaságpolitikát hozhat magával – hiszen sok esetben a kampányígéreteinek épp az ellenkezőjét valósította meg –, de a múltból valamelyest következtethetünk erre. Kiszámíthatatlansága növekvő tőkepiaci volatilitásban ölthet testet.

Az exelnök regnálása alatt Amerika legnagyobb külkereskedelmi partnere Kína volt, és ez jelenleg is így van. Trump deglobalizációs és protekcionista külkereskedelmi politikája az értékláncok drágulását eredményezte, az amerikai cégek nem tértek haza, a Kínával való vámháborúja a kínai termékekre kivetett vámok következtében megdrágította azokat, „inflációt importálva”.

Amerika nem profitált a trumpi külkereskedelmi politikából, a világkereskedelem töredezettebbé vált. A külkereskedelmi mérleg így a republikánus elnökjelölt idején nem javult, azaz a nettó hitelfelvételi pozíciója Amerikának elnöksége idején sem változott érdemben.

Figyelnek a hitelminősítők is

Először is a trumpi fiskális politikára jellemző jelentős állami költekezések inflatorikus és kiszorító hatásúak. A túlfűtött gazdaság az árszínvonal növekedés révén az egyensúlyi kamatszintet tarthatja hosszabb távon magasabban. A növekvő finanszírozási igény, a kereslet-kínálat eltolódása következtében a hosszabb lejáratú állampapírhozamok növekedésében csapódhatna le.

Egy eladósodott állam hosszú távú kockázati felárainak kitágulása az állami költekezést tovább drágíthatja, ami a GDP-arányos kamatterhek növekedésén keresztül tovább növelheti az eladósodást. A GDP-arányos bruttó adósság olyan szintre is nőhet (ha még nem nőtt), hogy a nagyobb hitelminősítők ronthatnak az ország adósságbesorolásának megítélésen, ez pedig a befektetők elriasztásán keresztül további kockázatifelár-táguláshoz és az állami költekezés drágulásához vezethetne egy negatív spirál kialakulásával. Másodszor

a Covid idején az exelnök által kezdeményezett „helikopterpénznek” a mai napig is érezhető a hatása.

A lakosság „nyakon öntése” pénzzel, elképesztő bika trendeket eredményezett a tőkepiacokon, elég csak a GameStop példájára emlékezni, hogy az „ingyenpénz” és a karanténban lévő lakosság egyvelege milyen mániát okozott 2021-ben. Majd a gazdaság újranyitása következtében az elhalasztott fogyasztás egyszerre robbant, kereslet-kínálati egyensúlytalanságokat okozva, ami az infláció felfutását eredményezte.

A jelenlegi magas kamatok sem tudtak hatni egyelőre érdemben a gazdaság túlfűtöttsége ellen,

a magas lakossági megtakarítási ráta és a cégek készpénzállománya pajzsként funkcionált az infláció okozta költségnövekedés ellen.

Összefoglalva, ha Donald Trump visszaül az elnöki székbe, akkor a várhatóan kiszámíthatatlan gazdaságpolitika következtében a piacok volatilisek lehetnek az elnöki ciklusa alatt. Másodszor a laza fiskális politika inflatorikus hatású lehet, mely az egyensúlyi kamatszinteket, így a hosszabb lejáratú állampapírhozamokat magasabban tarthatja.

Ugyanakkor az állam által hajtott gazdaság stimulálása a Fedre helyezhetne nyomást a rövid oldali kamatok mielőbbi mérséklésére, ami rövid oldali állampapírpiaci hozamok csökkenésében jelentkezhetne, ez pedig a reáleszközöknek, így a részvényeknek is kedvezhet. Aggódni kell-e? Nem vagy legalábbis egyelőre nem.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.