késleltetett adatok

Állampapírok: hihetetlen fordulatot hozott az október a magyar kötvénypiacon

A harmadik negyedévben, leginkább a hazai, illetve a nemzetközi kamatkörnyezet változásának hatására a magyar kötvénypiaci hozamgörbe lejjebb tolódott, csaknem minden futamidő esetében hasonló mértékben. Szeptember végére a három-, öt-, illetve tízéves államkötvények hozama 5,61, 5,66, illetve 6,13 százalékos szintre csökkent.

Visszarántották a gyeplőt a hazai kötvénypiacon is

Október elején az előző negyedév kezdetén is lezajló korrekció, a közel-keleti bizonytalanság, valamint a vártnál jóval kedvezőbb amerikai munkanélküliségi adatok láttán emelkedő nemzetközi hozamkörnyezet egy masszív eladói hangulatot teremtett a magyar államkötvények piacán is.

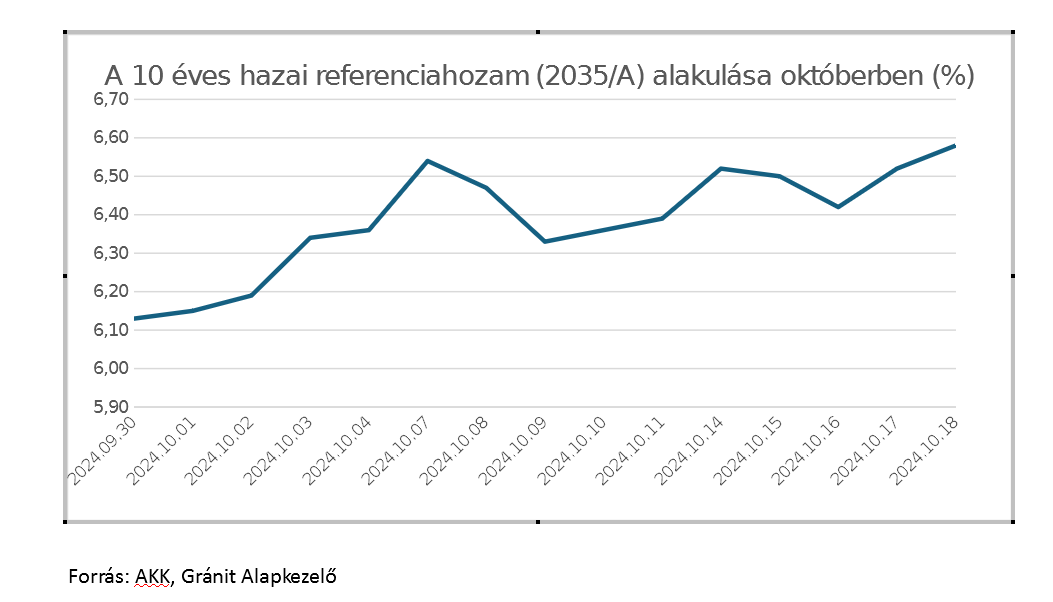

A tízéves referenciahozam mintegy 40 bázispontot emelkedve, október 7-én már 6,54 százaléknál is járt.

Múlt hét csütörtökön újabb, körülbelül 10 bázispontos napi hozamemelkedést tapasztalhattunk a hozamgörbe hosszú oldalán, leginkább Virág Barnabás hosszú hozamokat érintő kijelentése miatt. A Magyar Nemzeti Bank alelnöke szerint azokat csak abban az esetben tudják alacsony szinten tartani, ha az inflációt is kordában tartja a költségvetési politika, illetve a jegybank.

Ezzel együtt október eleje óta már mintegy 30-40 bázispontot emelkedett a 10 évnél hosszabb lejáratú magyar államkötvények hozama, a magyar–német 10 éves hozamspread pedig 4 hónapos csúcsot ért el október 18-án.

Az alelnök hangsúlyozta, a jegybank kész egy tartósabb szünetet is tartani a kamatcsökkentésekben, ha ezt a súlyosbodó geopolitikai kilátások, valamint az amerikai kamatpálya emelkedése úgy kívánja. Virág Barnabás kijelentése után szinte teljesen beárazódott a gyenge forintárfolyam miatt eddig is sejthető októberi magyar alapkamat-csökkentés elmaradása.

Merre tovább, hosszú hozamok?

A harmadik negyedév végéig az Államadósság Kezelő Központ (ÁKK) adatai alapján a finanszírozási tervben előirányzott forrásbevonás 77 százaléka megvalósult, így az adósságkezelő időarányosan kedvező helyzetben van a kibocsátások tekintetében.

Fontos kiemelni, hogy az ÁKK szeptember végéig a forintos állampapír-kibocsátási éves tervének már 96 százalékát is elérte, így ebben a helyzetben az állam nem kényszerül arra, hogy gyors ütemben emelje az állampapírok kibocsátását. Ez alapján hozamcsökkenést kéne várnunk az év hátralevő részére.

Az amerikai elnökválasztás, valamint a geopolitikai feszültségek miatti gyenge kockázatvállalási hajlandóság következményeként viszont év végéig nehezen képzelhető el, hogy nagyon erős kereslet legyen a feltörekvő piaci kötvények, így a magyar állampapírok piacán, és 6 százalék közelébe ereszkedjenek a hosszú hozamok.

Jövőre viszont a core kötvényhozamok csökkenésével, a várható stabil banki kereslet, valamint az MNB fokozatos kamatcsökkentéseivel párhuzamban már valószínűbb a hosszú hozamok mértékadó csökkenése.

Persze a fiskális bizonytalanságok továbbra is felfelé mutató kockázatokat jelentenek majd.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.