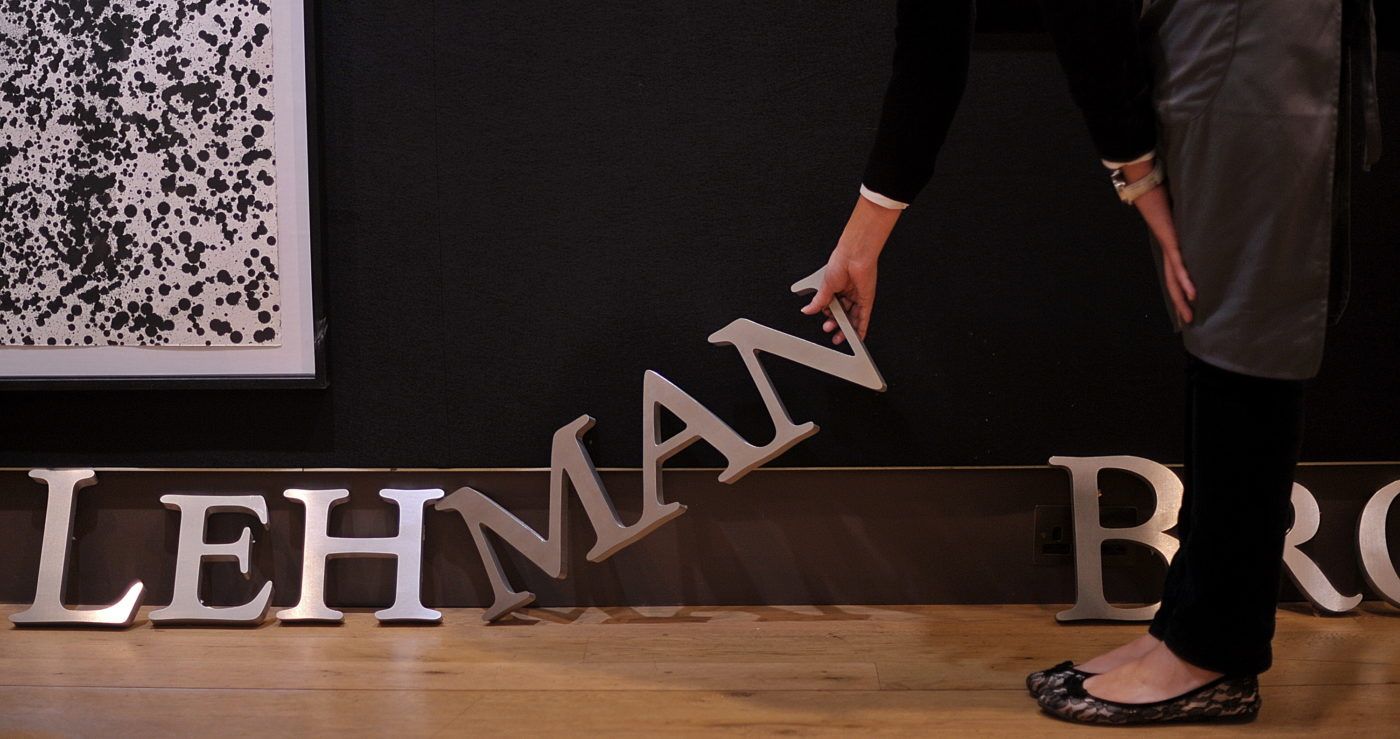

Nem kell újabb világválságtól tartani

Csalódottan kellett távoznia a Lehman Brothers delegációjának 2008-ban Budapestről: a Concorde Értékpapír Zrt.-hez jöttek tárgyalni, de a magyar fél elutasította az amerikaiak ajánlatát. A hónapokkal később megállíthatatlanul a csőd felé száguldó Lehman az általa összeállított CDO-k értékesítésére keresett viszonteladó partnert. Móró Tamás, a Concorde vezető stratégája a Világgazdaságnak arról beszélt, túl kockázatosnak ítélték a magyar piacon egyébként is kevéssé ismert befektetési terméket.

Azt gondoltuk, ha a Lehman a mi régiónkban keres viszonteladót, akkor máshol már kicsi a vevői érdeklődés ezekre a termékekre

– emlékezett vissza Móró. Már 2006 nyarától aggasztó jelek látszottak az amerikai ingatlanpiacon, ami a magyarországi elemzők, stratégák figyelmét sem kerülte el.

Utólag visszatekintve, akár a Lehman csődjét is megakadályozhatta volna az amerikai pénzügyminisztérium, mint ahogy más, bajba került brókerházak, biztosítók, egyéb pénzintézetek esetén élt a bailout eszközével – érvelt a szakértő. Az egyenleg ugyanis az Egyesült Államokban pozitív: a tőkeemeléssel az állam részéről megsegített pénzintézetek adóbefizetéseiből az akkori mentőcsomag teljes egészében megtérült.

Fokozott óvatosságra intettük 2008-ban az ügyfeleket

– emlékezik Móró Tamás, ugyanakkor a magyar piac akkori zuhanása sokkal nagyobb lett az előzetesen vártnál. Jó hír, hogy az eltelt tíz év alatt Magyarország sérülékenysége sokat csökkent, hiszen a folyó fizetési mérleg többletet mutat, az államadósság szerkezete is optimálisabb. Véleménye szerint a következő válság azokból a fejlődő országokból indul el, ahol nagymértékű devizaadósságot (elsősorban dolláradósságot) halmoztak fel a vállalatok és a lakosság; ilyen gócpont lehet Kína és Törökország.

Várakozásunk szerint a globális növekedés lassulása, a dollár erősödése és a devizaadósság problémája összesítve okozhat gazdasági krízist a következő két év során. Valószínű, hogy a tőkepiacokon a reakciók ismét megelőzik majd a reálgazdasági folyamatokat.

„Meglepetést hozott akkor a piacokon a Lehman Brothers csődje, de mégsem tekinthetjük rendkívülinek, az ismert előzmények miatt – emlékezett vissza Blahó Levente, a Raiffeisen elemzője. – A közgazdászok vitája viszont azóta is tart arról, hogy helyes döntés volt-e az amerikai pénzügyi kormányzat részéről, hogy hagyták a Lehmant csődbe menni. A neves brókerház összeomlásától független volt azonban az ingatlan-instrumentumokra épült befektetések tarthatatlansága.” Blahó szerint,

bár pénzügyileg az amerikai állam nyereséggel jött ki a brókercégek megsegítéséből, a lakosság döntő része felé adós maradt azzal, hogy a válság okozóival szemben tulajdonképpen semmiféle elszámoltatás nem volt.

A Raiffeisen elemzője úgy véli, a 2008-ashoz hasonló mértékű válságra a következő tíz-húsz évben nem kell számítani, feltéve, hogy a jelenlegi pénzügyi szabályozó rendszeren nem lazítanak a döntéshozók. Egy jövőbeni kisebb recesszió viszont biztosan érkezik, kiváltó oka több is lehet: a technológiai szektor részvénypiacán egy nagyobb esés, a kereskedelmi háború vagy a feltörekvő piacokon végbemenő jelentős tőkekivonás.

A teljes cikk a Világgazdaság pénteki számában olvasható

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.