Elemzők: egyre nagyobb lesz a drágulás

A várakozásokat meghaladó mértékben, 4,9 százalékra emelkedett az infláció augusztusban az előző havi 4,6-ről, döntően az élelmiszerárak és a tartós fogyasztási cikkek árainak vártnál nagyobb növekedési üteme miatt. Az erősödő árnyomást tükrözi, hogy a maginfláció 3,6 százalékra emelkedett, ami azonban megfelelt a várakozásoknak – összegezte Suppan Gergely, a Takarékbank vezető elemzője. A szakértő szerint az egyelőre tartósan magas infláció miatt szükséges volt a kamatemelési ciklus elindítása, ráadásul még számos

felfelé mutató kockázatot jelentenek a nyersanyagárak másodkörös hatásai, az újranyitás miatt berobbanó kereslet, amit a kínálat lassabban tud követni, s a munkaerőhiány miatt várhatóan érdemben megugró bérek.

Egyes nyersanyagárak korrekciója (kukorica, réz) azonban némileg tompíthatják a kockázatokat. Az inflációban ugyanakkor hangsúlyosan jelen vannak egyszeri tényezők is, mint a dohánytermékek jövedékiadó-emelése, ami önmagában 1,2 százalékponttal növeli az inflációt, az idei év végétől jövő áprilisig pedig két lépésben ugyanennyivel vissza fogja húzni az inflációt, ezért

a jövő év közepére már visszatérhet az infláció a 3 százalékos cél közelébe.

Ugyanígy egyszeri tétel az üzemanyagárak tavaly április–májusi extrém alacsony bázisa. Mivel a tavalyi nyári hónapokban az üzemanyagárak már feljebb kerültek, bázishatás miatt már kevésbé fogja felfelé húzni az inflációt, ami így az infláció mérséklődése irányába hat, majd az év végén visszaeső bázisárak miatt az infláció újra meghaladhatja az 5 százalékot. Ugyanakkor az előbb említett kockázatok hosszabb távú hatással járhatnak. A következő hónapokban bázishatások miatt 5 százalék fölé kerülhet az infláció, novemberben elérheti az 5,5-5,6 százalékot is, majd a jövő év elejétől meredeken visszaeshet.

Meglehetősen nagy szórást mutattak az inflációs előrejelzések az augusztust illetően, de összességében még így is meglepetésnek nevezhető, hogy az általános áremelkedés éves üteme az előző hónaphoz képest 0,3 százalékponttal magasabb lett. Az augusztusi 4,9 százalékos inflációs adat egyben azt is jelenti, hogy rendkívül rövid volt az átmeneti enyhülés az árnyomásban – így látja Virovácz Péter, az ING Bank vezető elemzője.

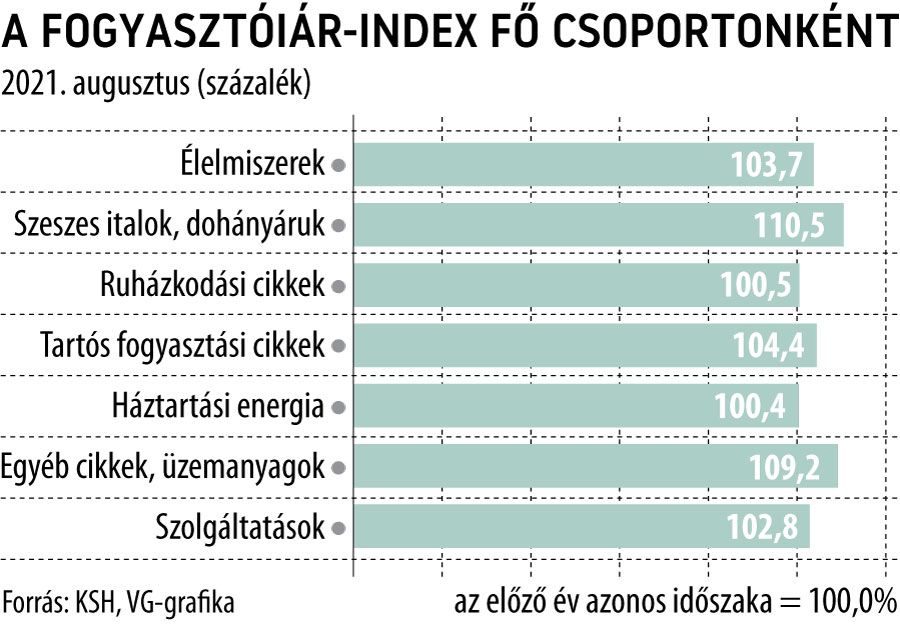

A részletes adatokat nézve nagyjából beazonosíthatók azok a tételek, amelyek a meglepetést okozták. Az élelmiszerek inflációja egyértelműen magasabb lett a vártnál. Ez azt mutatja, hogy a mezőgazdasági termelőiár-emelkedés begyűrűzése jóval erősebb, mint arra számítottak. Ez főleg a cereáliák és zsiradékok esetében igen jelentős. Emellett nem látszik enyhülni a Covid inflációs utóhatása az éttermi és munkahelyi étkezésben sem. Újabb több mint 1-1 százalékkal drágultak ezek a termékkörök havi alapon, így éves összevetésben már 8 százalék körüli a házon kívüli étkezés árának emelkedése. Szintén komolyabb meglepetést jelent a tartós fogyasztási cikkek havi alapon mért 0,5 és éves bázison számított 4,4 százalékos drágulása. Legutóbb egyébként 2009 végén volt 4 százalék felett a termékkör éves áremelkedése.

Úgy tűnik, hogy az ipari termelői árak és a szállítási költségek növekedése is a vártnál erősebben gyűrűzik be az importált inflációba, amelyen a forint augusztusi 4 százalékos erősödése sem tudott tompítani. Mindezek mellett a bázishatás következtében az üzemanyagok árváltozása is gyorsította az inflációt.

Ezekkel szemben csupán a szolgáltatások, az alkohol és dohánytermékek esetében lehetett érezni némiképp az inflációs nyomás enyhülését az előző hónaphoz képest, mérsékelve kissé a fentebb említett árnövekedést erősítő hatásokat. A szolgáltatások és a tartós fogyasztási cikkek, valamint az alkohol, dohánytermékek és a feldolgozott élelmiszerek párokban ellentétes inflációs folyamatokat látni. Mindez hozzájárult ahhoz, hogy végül a maginflációs mutató változatlanul 3,6 százalékon állt augusztusban, vagyis az infláció gyorsulása elsősorban a nem maginflációs tételekhez köthető.

Az augusztusi vártnál magasabb infláció nemcsak a piaci konszenzust múlta felül, de jelentősen magasabb az MNB júniusban publikált előrejelzési sávjának tetejénél is (4,9 vs. 4,4 százalék). Ennek következtében aligha lehet kétséges, hogy a mai inflációs adat nem hoz érdemi változást a monetáris politika irányultságában. Ennek fényében szeptemberben folytatódhat a kamatemelés. Várakozásunk szerint az év hátralévő részében további 75, de akár 100 bázispontot is növekedhet az alapkamat mértéke – tette hozzá Virovácz Péter.

Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágvezetője szerint az inflációban legnagyobb szerepe ebben a hónapban is a dohánytermékek, illetve az üzemanyagok áremelkedésének volt, de drágultak az élelmiszerek és a tartós fogyasztási cikkek is. Külön érdemes kiemelni azon szolgáltatásokat, amelyek a korlátozások alatt nem tudtak működni, esetükben az áremelkedés havi üteme is érdemi volt, az éttermi szolgáltatásoknál 1,0, míg az üdülési szolgáltatásoknál 4,3 százalékos.

A mai adatból arra lehet következtetni, hogy az inflációs nyomás továbbra is jelen van a gazdaságban, így nem kizárt a jegybank további szigorítása, azonban az inflációs problémákra figyelemmel kell lenni az állam kereslet oldali intézkedéseinél, illetve a jövő évi minimálbérről szóló döntésnél is. A minimálbér-emelés várható mértékét illetően lényegi szempont, hogy a legkisebb jövedelműek járandósága is emelkedjen reálértéken, amely a gyorsuló infláció miatt magasabb béremelést tesz szükségessé. Ugyanakkor a magasabb minimálbér magasabb inflációhoz vezethet – húzta alá Regős Gábor.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.