késleltetett adatok

Átment a teszten a forint, elkezdődhet a kamatcsökkentési periódus

Elindulhat a kamatcsökkentési periódus Magyarországon, Virág Barnabás, a Magyar Nemzeti Bank alelnöke éppen a Világgazdaságnak adott interjújában lengette be, hogy a jegybank hosszú idő után újra a normalizáció irányába mozdulhat el, első lépésként a monetáris tanács keddi kamatdöntő ülésén már a kamatfolyosó felső szélét csökkentheti.

A reakció nem maradt el, a forint egyből gyengülni kezdett, de a 380-as jegyzés erős ellenállásnak bizonyult.

Viszonylag ritkán szoktam megdicsérni a jegybankot, de most megteszem: nagyon jó húzás volt az MNB részéről

– ezt mondta a Világgazdaságnak Virovácz Péter, az ING Bank vezető elemzője az MNB kommunikációjáról. A szakember szerint régóta lógott a levegőben, hogy előbb-utóbb elkezdi a kamatcsökkentéseket a jegybank, a kérdés csak a legjobb pillanat kiválasztása volt, és szerinte nagyjából sikerült is. Tavaly áprilisban járt utoljára 370-es szintnél a forint árfolyama, innen indult el az a brutális lejtmenet, amivel egészen 430-ig gyengült.

A piac elfogadta a lépést

A szakember szerint logikusnak tűnt, hogy a piaci stabilitást szolgáló eszközökön pont akkor lazít a monetáris tanács, amikor egyéves csúcsára erősödött a hazai fizetőeszköz, és szintén az időzítés mellett szólt, hogy a 370-es szintnél bőven van mozgástér felfelé az első nagyobb technikai ellenállásig, amelyek 380-383-as jegyzésnél húzódnak. Az MNB-ben úgy láthatták, hogy ez a szint megfogja majd az árfolyamesést, és ebben igazuk lett.

A piac elfogadta, amit árazott korábban is, hogy elkezdődik egy kamatvágási ciklus. Átment a teszten a forint

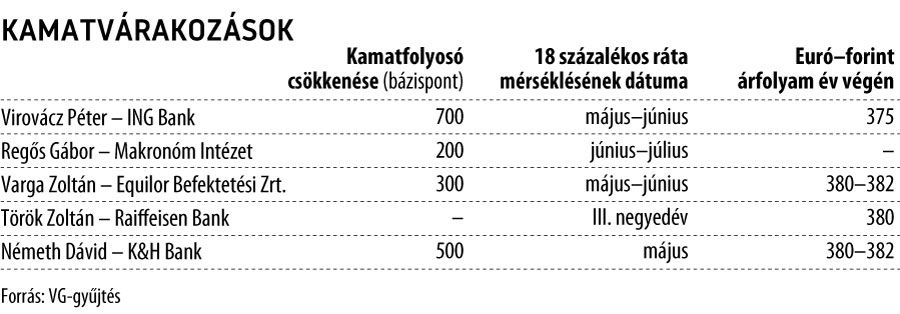

– állapította meg az elemző, aki arra számít, hogy 700 bázisponttal csökkenti a kamatfolyosó felső szélét a monetáris tanács, ezzel az beéri a 18 százalékos kamatszintet. Szerinte a forint most kellően stabil: ugyan játszhatna a biztonságra is a jegybank egy kisebb vágással, de ha valóban meglépné a 700 bázispontos csökkentést, annak nagyon erős üzenete lenne a piac felé, azzal ugyanis azt kommunikálná, hogy nem lát már akkora kockázatot, mint korábban.

Figyelmeztető jel az MNB számára

Török Zoltán, a Raiffeisen Bank vezető elemzője azonban óvatosabban fogalmazott, nem kívánt találgatásokba bocsátkozni a várható kamatcsökkentés mértékére vonatkozóan, már csak azért sem, mert szerinte a forint még mindig rendkívül sérülékeny, továbbra is a 18 százalékos magas kamat támogatja az árfolyamot. Úgy látja, hogy a kamatfolyosó felső szélét lejjebb hozza a jegybank, annak az effektív kamatra nincsen hatása, az árfolyamgyengülés pedig nem volt kismértékű, ami figyelmeztető jel az MNB számára a jövőre nézve.

Regős Gábor, a Makronóm Intézet szakmai vezetője arra hívta fel a figyelmet, hogy a magyar monetáris politikára általánosságban jellemző, hogy felfelé (amikor baj van) gyorsabban és nagyobbat lép, majd ezt követően a csökkentés már lassabb, megfontoltabb ütemben történik. „Ennek megfelelően nem számítunk arra, hogy az októberi 15,5 százalékos kamatszint visszaállna, sőt, a kamatfolyosó szintje 18 százalék felett is maradhat, talán a legvalószínűbb a 23-24 százalékos szint” – mondta, majd hozzátette, hogy ez önmagában nem jelent jelentős monetáris lazítást, hiszen továbbra is a 18 százalékos kamat az irányadó.

Figyelni kell az üzenetet

Mindenesetre szerinte a bejelentés egyben kommunikációs fordulatot is hozott, mivel eddig lazításról a jegybanki kommunikációban nem volt szó. Ennek megfelelően a piac a bejelentést hevesen fogadta, a forint számottevően gyengült, azaz az érdemi lazítást még korai lenne megkezdeni – értékelt a szakember.

Az elemzők abban többé-kevésbé egyetértenek, a júniusi kamatdöntő ülésen már szinte biztosan hozzányúl a 18 százalékos effektív kamatrátához, sőt, az sem zárható ki, hogy erre bizonyos feltételek teljesülése esetén már májusban is sor kerülhet.

Virovácz Péter szerint mindenképpen érdemes lesz figyelni, hogy milyen üzenetet fogalmaz meg a monetáris tanács a döntést követően, ugyanis ha folytatódik a kedvező tendencia a kockázati környezetben, akkor már a közeljövőben, azaz májusban terítéken lehet az irányadó ráta csökkentése. Ezt az fogja eldönteni, hogyan viselkedik a forint, hogy néz ki az áprilisi inflációs adat, és lesz-e bármilyen pozitív fejlemény az uniós források kapcsán.

A kamatvágás már nem lesz sztori

Persze, ha az inflációs adat rosszabb lesz a vártnál, vagy továbbra is bizonytalan az EU-s források sorsa, akkor óvatosabb lehet a nemzeti bank. Úgy látja, fokozatosan és lassan fogja a jegybank közelíteni az irányadó rátát a 13 százalékos alapkamathoz. Ha júniusban elkezdődik kamatcsökkentés, akkor előbb 50-50, majd augusztusban 100 bázispontokkal faraghatja le, tehát ősszel érhet össze a két ráta.

Ami pedig a forint árfolyamát illeti, elemzők szerint a bejelentett lazítást a piac már beárazta, így ennek nem kell, hogy további árfolyamhatása legyen. Az ING Bank elemzője szerint teljesen reális elképzelés, hogy az év végén is valahol a 370–375-ös árfolyamsávban fog mozogni a forint a kamatvágás ellenére. „Ha elkezdi a jegybank a kamatvágást, akkor a piac ezt viszonylag gyorsan be is fogja árazni, és onnantól kezdve már nem lesz sztori. Egyedül az lesz a sztori, hogy mekkora mértékben vág a jegybank, mi lesz az uniós forrásokkal, és hogy csökken az infláció” – mondta Virovácz Péter.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.