késleltetett adatok

Megállíthatja a dollár lendületét az EKB

Az Európai Központi Bank (EKB) legutóbbi kamatdöntő ülésén alaposan megváltozott a kommunikáció, és úgy tűnik, a jegybankárok az öreg kontinensen is belátták végre, hogy az infláció jelenleg semmiképpen nem tekinthető átmenetinek. A várakozások egyértelműen eltolódtak a gyorsabb szigorítási intézkedések felé, ami rég nem látott lendületet adott az euró árfolyamának a dollárral szemben. De vajon tartós maradhat a közös deviza térnyerése?

Az elmúlt fél év gyakorlatilag arról szólt, hogy az Egyesült Államokból egyre magasabb inflációs adatok láttak napvilágot,

és a Fed ugyan ideig-óráig próbálta fenntartani a látszatot, hogy ez csak átmeneti lesz, de a folyamatosan romló környezet nem adott esélyt a laza monetáris politika fenntartására. Az amerikai jegybank megváltoztatta a kommunikációt és beleállt a szigorításba, először a kötvényvásárlási program leépítésével, majd a kamatemelési ciklus indításának ígéretével. Azóta a szigorítások mennyiségére és sűrűségére is nőtt a várakozás, vagyis jelenleg már négyszer 25 bázispontos emelésre számít a legtöbb elemző. Ezek azonban már gyakorlatilag be vannak árazva a jelenlegi euró-dollár árfolyamban, azaz ha bekövetkeznek, nem okoznak majd meglepetést.

Egyelőre nagyon hasonlóan zajlanak az események Európában is, csak néhány hónapos késéssel. Az EKB most tart ott, hogy a kommunikációjában is elismerte, nem lesz gyors lefutású az infláció kicsúcsosodása, és felvállalta a monetáris szigorítás üzenetét. Azonban az árak emelkedésével kapcsolatos idei várakozása még mindig túl optimistának tűnik, vagyis itt még várható negatív meglepetés. Az már senki számára nem lehet kérdés, hogy az energiaárak tartósan helyezhetnek nyomást az inflációra, amiben az orosz–ukrán helyzet esetleges súlyosbodása csak további olaj lehet a tűzre. Európában is egyre nagyobb problémát jelent a munkaerőhiány, ami fokozhatja az ár-bér spirál kialakulásának kockázatát. Ráadásul a legfrissebb hírek szerint a koronavírus miatti korlátozásoknak a legtöbb ország hamarosan véget vet, ami a szolgáltató szektor hirtelen beindulásával újabb lökést adhat ezeknek a folyamatoknak.

Mindezek alapján nagyon könnyen benne lehet a pakliban, hogy Európában is több hónapon keresztül marad majd rekordközeli magasságban az infláció, ami a mostani hangvételnél is szigorúbb kommunikációt, illetve még inkább előrehozott intézkedéseket követelhet meg az EKB döntéshozóitól. Mindez pedig azt eredményezheti, hogy az euró felé billen a befektetői érdeklődés, miután a jelenlegi értékekhez képest ott tolódik majd el a kamatemelési várakozás nagyobb mértékben.

Érdekes lehet megvizsgálni azt a megközelítést is, amelyet a Commerzbank mutat be az euró-dollár elemzésében, amely szerint a tényleges várárlóerő- paritáson számolt árfolyam jelen pillanatban inkább az 1,40-hoz van közel, vagyis az árfolyam alaposan elmarad a PPP (Purchasing Power Parity) értékétől. Habár ez az alulárazottság az elmúlt 5-6 évben is jellemezte már az euró-dollárt, de az is tény, hogy most van az egyik legnagyobb távolság az árfolyam és a paritás között. Mindez abban játszhat szerepet, hogy a fundamentumokra alapozó befektetők is inkább fordulhatnak az euró felé abban bízva, hogy ennek előbb-utóbb az egyensúlyi állapot felé kell elmozdulnia.

Végül, de nem utolsósorban a technikai elemzés eszköztárát is érdemes értékelni, hiszen a legnagyobb forgalmú devizapár esetében nagyon sok befektető használja ezt a megközelítést, így talán itt lehet a legjobb következtetéseket levonni.

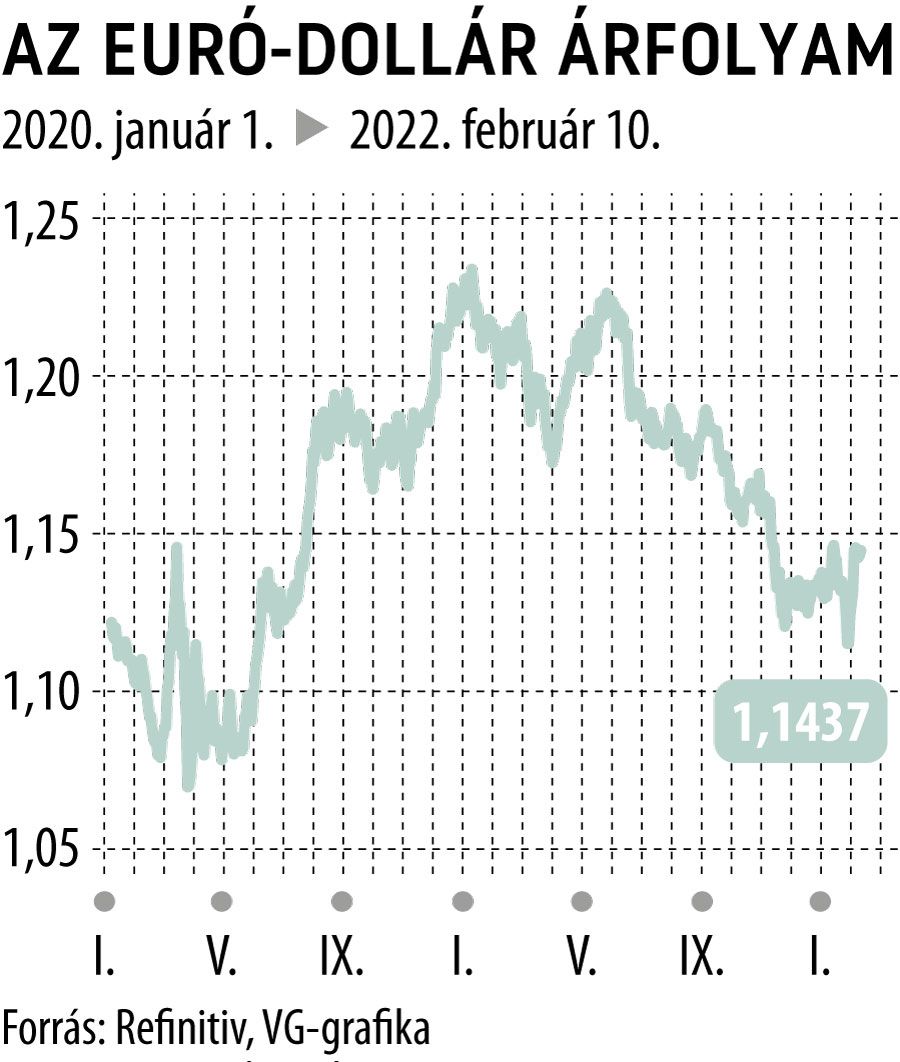

Ami tény, hogy az árfolyam egy több mint féléves ereszkedő csatornából ki tudott törni felfelé azzal, hogy az EKB hangvétele megváltozott.

Ugyanakkor a lendület most megtorpant, részben annak következtében, hogy Christine Lagarde próbálta árnyalni a szigorítási üzeneteket, részben pedig amiatt, hogy a megközelített 1,15-os ellenállás nemcsak lélektanilag, de technikailag is nagyon fontos szint.

Az ereszkedő csatornából való kitörés egy visszatesztelés esetén erősödhetne meg, ebben az esetben az 1,1350 körüli érték lehetne jó beszállópont az euró vásárlására, jól irányítható, szűk stop-loss megbízással védve. Viszont az is benne van a pakliban, hogy ekkora korrekció már nem következik be, és az euró ismét nekifut az 1,15-os ellenállásnak, aminek áttörése esetén újabb komoly vételi erő jelentkezhet. Ebben az esetben 1,1660 körüli célárfolyam alakulhatna ki az euró-dollár devizapárban.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.