Akár 10 százalékkal is drágulhatnak az élelmiszerek világszerte

Háttérbe szorulnak az éghajlatváltozás vagy akár a közegészségügy terén nagy nehezen beindulni látszó pozitív változások és folyamatok, mert világszerte visszafogják a gazdasági növekedést és tovább növelik az inflációs nyomást az orosz–ukrán háború hatásai, a legsúlyosabb következmények pedig éppen a legszegényebb térségekben csapódhatnak le – állapítja meg a KPMG nemzetközi elemzőcsapata kétévente megjelenő, Global Economic Outlook című anyagában.

„Miközben épphogy kifelé tartunk a járvány miatt bevezetett korlátozások időszakából, és csak most térne magához a fogyasztási és beruházási kedv, a háborús konfliktus következményeként a vártnál még nagyobb problémává növi ki magát az infláció. Ráadásul ennek a hagyományos módokon való kezelését jelenleg számos tényező korlátozza” – írja Rózsai Rezső, a KPMG Magyarország vezérigazgatója.

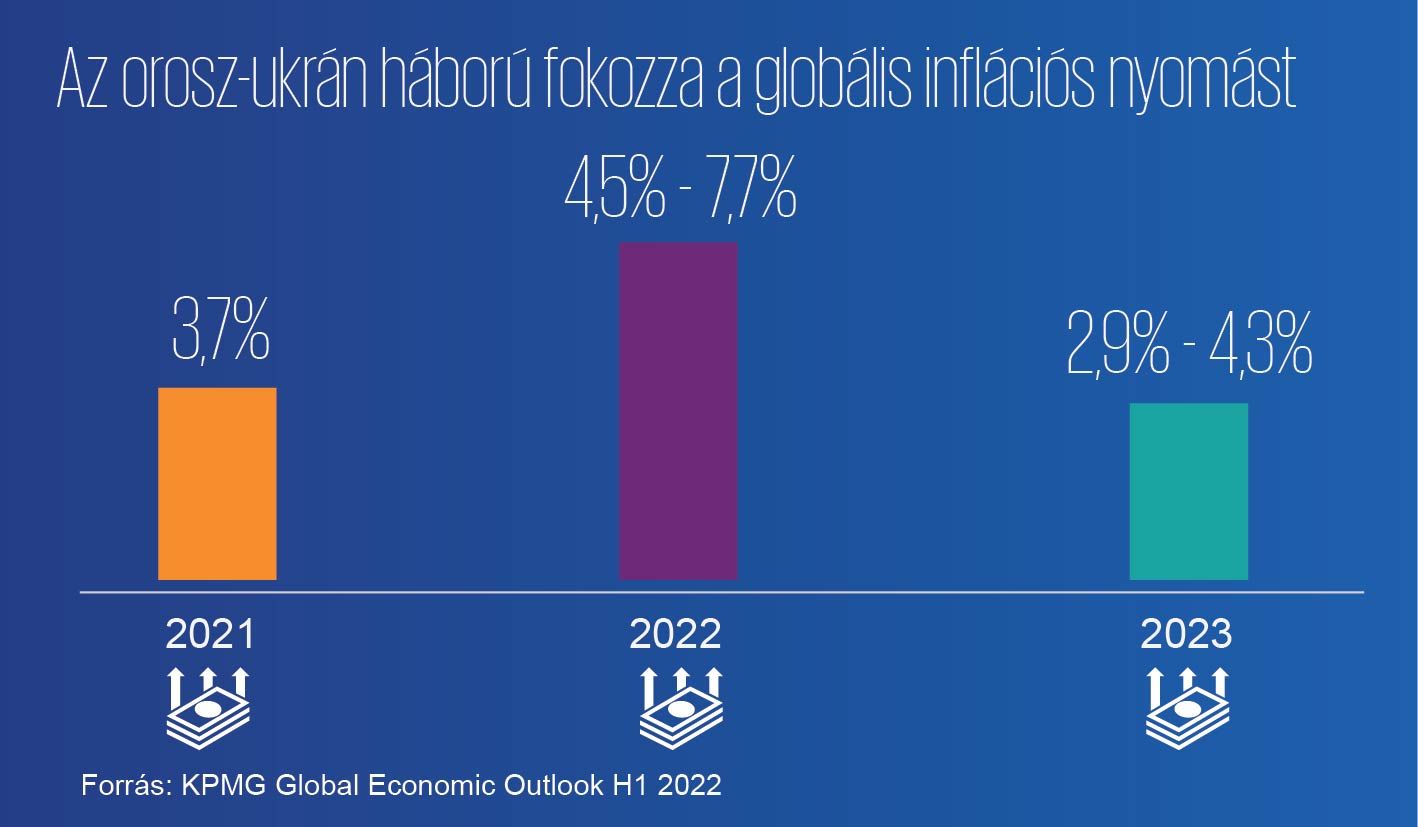

A KPMG elemzése szerint ugyanis a globális infláció idén átlagosan 4,5–7,7, 2023-ban pedig 2,9–4,3 százalék között alakulhat. Ezzel egyidejűleg a központi bankok – különösen a Fed – növekvő inflációs nyomás kezelésével kapcsolatos álláspontjának változása okozhat volatilitást a pénzpiacokon.

A következő két év kilátásai az Oroszország és Ukrajna közötti konfliktus alakulásától függnek, amelyre a KPMG három forgatókönyvet dolgozott ki.

Az alapszcenárió azt feltételezi, hogy az olaj világpiaci ára 30 dollárral haladja meg a válság eszkalálódását megelőző mértéket, míg Európában a gázárak 50 százalékkal lesznek magasabbak. Továbbá a globális élelmiszerárak 5 százalékos emelkedése is borítékolható.

Egy kedvezőtlenebb forgatókönyv annak lehetséges kimenetelét vizsgálja, ha 40 dollárral magasabbak a világpiaci olajárak, valamint Európában 100, a világ többi részén pedig 50 százalékkal megugrik a gáz ára. Ez a kedvezőtlen jövőkép a globális élelmiszerárak 10 százalékos emelkedését is feltételezi.

Mindkét előbbi forgatókönyv az átlagos fémárak 23 és a mezőgazdasági inputok költségének 4 százalékos növekedésével számol. E szcenáriók továbbá magasabb befektetési kockázati felárakat és Európában megugró állami kiadásokat is tartalmaznak.

A jelentés optimista forgatókönyve pedig azt feltételezi, ha a konfliktus a vártnál hamarabb megoldódik, és az árak visszatérnek a február eleji szintre, helyreáll a termelés és a kereskedelmi forgalom.

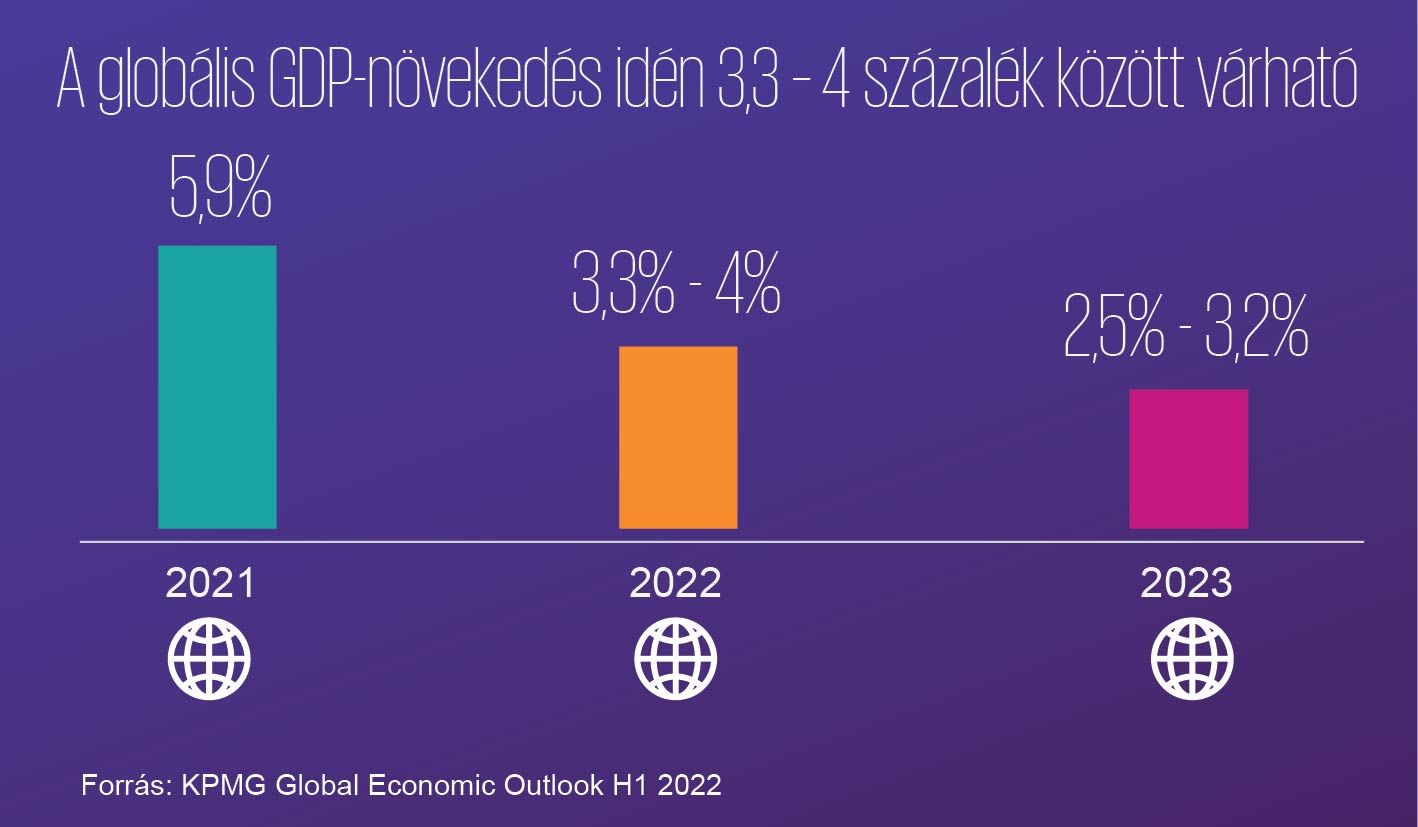

Az elemzés szerint a globális GDP-növekedés az idén 3,3–4, 2023-ban pedig 2,5–3,2 százalék között mozoghat, a forgatókönyvektől függően. Ugyanakkor megvan a kockázata a fentieknél még rosszabb kimenetelnek is, ha az Oroszország és Ukrajna közötti konfliktus még nagyobb mértékben eszkalálódik. Ilyen hatást válthat ki, ha például az energiaellátás megszakadása kieséseket okoz a termelésben Európa-szerte.

Mindehhez járul, hogy a világjárvány következtében még mindig lehetnek lezárások az olyan nagy gazdaságokban is, mint például Kína, és egy új hullám felszámolhatja a globális ellátási láncok problémáinak enyhítésében elért eddigi eredményeket.

Az ukrajnai háború kitörése előtt a különböző ágazatok és régiók már a pandémia utáni gazdasági fellendülés különböző szakaszaiban voltak. Ha a GDP növekedésével kapcsolatos jóslatok régiónként és forgatókönyvenként el is térnek, abban sajnos mindenki egyetért, hogy markáns változásokkal és kezelendő fenyegetésekkel nézünk szembe világszerte.

Az ellátási lánc zavarai a koronavírus idején is meghatározók voltak, de most újfent komoly fenyegetéssé váltak.

Többek között potenciális földgáz-, fém- és gabonahiány léphet fel. Bár a hiány a világ minden területére hatással lesz, a KPMG elemzői arra számítanak, hogy különösen súlyos hatással lesz a legszegényebb térségekre. Mindeközben úgy tűnik, hogy az infláció mindenki számára kiemelt téma lesz, ami előrevetíti a megélhetési költségek világméretű megugrásának veszélyét.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.