Egyre zavarosabb jelzéseket küld az EKB

Szokás szerint egymással homlokegyenest ellenkező nyilatkozatok láttak napvilágot az utóbbi napokban az Európai Központi Bank (EKB) monetáris politikájáról. A piac egyre kevésbé bízik a jegybankban, holott létfontosságú lenne az iránymutatás a kamatemelések mértéke és időzítése szempontjából.

Kakofónia – jellemzik a Reutersnek nyilatkozó elemzők az EKB döntéshozóinak nyilatkozatait. A jegybankárok erősen megosztottak az észak-déli törésvonal mentén. Az északi államok delegáltjai a következetes monetáris szigort képviselik, a déliek viszont inkább a recessziótól tartva megengedőbbek lennének az inflációval kapcsolatban.

Egész egyszerűen nem elég következetesek a kommunikációban

– mondta Carsten Brzeski, az ING makrogazdaságért felelős globális vezető közgazdásza. Folyamatosan változnak az üzenetek, a piacok így lemondtak arról, hogy kövessék őket – tette hozzá.

Kicsivel több, mint egy éve Christine Lagarde, az EKB elnöke még arról győzködte a befektetőket, hogy hibát követnek el, ha kamatemelésekre spekulálnak, mert az infláció átmeneti jelenség csupán. Tavaly február elején viszont – még az ukrajnai invázió előtt – már elismerte, hogy az infláció egyre nagyobb kockázatot jelent, s nem zárta ki a kamatemelések lehetőségét sem.

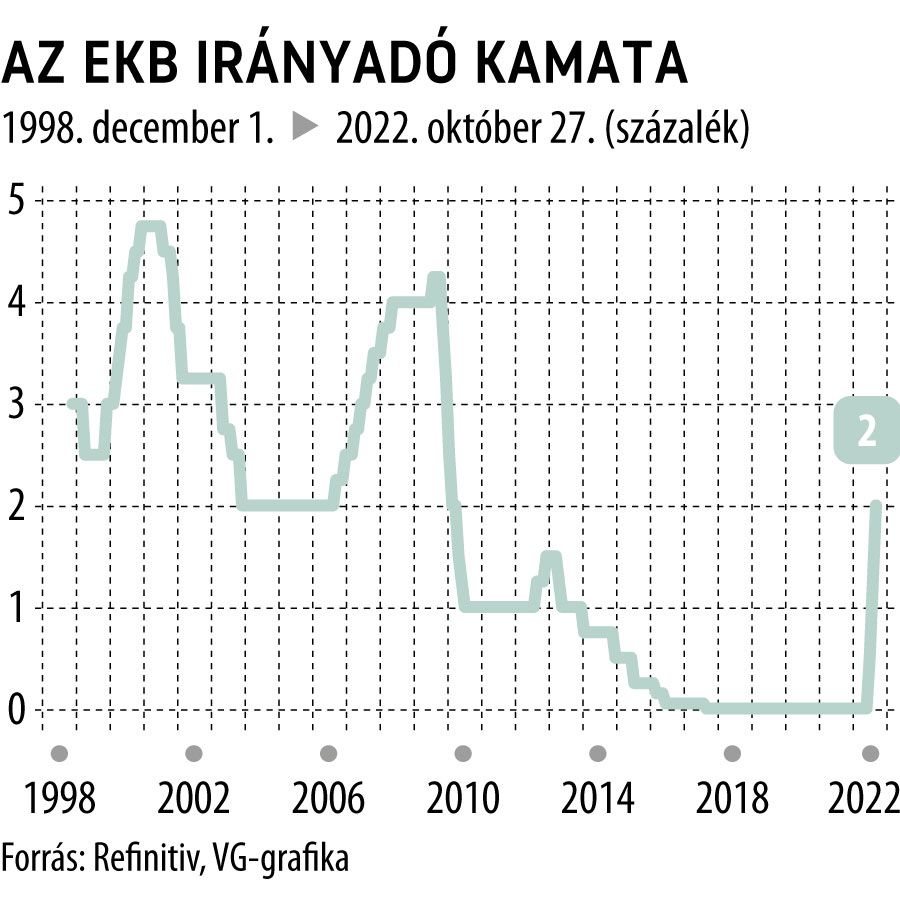

Most pont a fordítottjával szembesül a bármiféle monetáris politikai tapasztalat nélkül jegybankárrá avanzsáló egykori francia pénzügyminiszter: azt kéne elhitetnie a piacokkal, hogy az általa vezetett intézmény következetesen szigorú monetáris politikát folytat a következő hónapokban, s egészen 2 százalékig viszi le az eurózóna inflációját a jelenleg ötször ekkora szintről.

Ehhez képest az EKB vezető közgazdásza, Philip Lane, aki az inflációval kapcsolatban hagyományosan megengedőbb álláspontot képvisel, Davosban már beszólt a holland és a lett jegybankároknak, mondván, át kellene értékelniük a pozícióikat arról, hogy a jegybank két 50 bázispontos kamatemelést hajt végre a következő időszakban.

Ezt egyébként maga Lagarde hangsúlyozta, miután tavaly decemberben 75 bázisponttal, 2,5 százalékra emelték az irányadó kamatot. Az előbbiekhez nemrég csatlakozott Peter Kazimir, a szlovák jegybank elnöke is egy hétfői nyilatkozatával. Holland kollégája, Klaas Knot még márciusban is elképzelhetőnek tart további monetáris szigorításokat a januárra és februárra általa várt 50-50 bázispont után.

Ehhez képest Jannisz Szturnarasz görög jegybankelnök szerint a volatilis piaci környezetben olyan bizonytalan az infláció alakulása – ráadásul az orosz–ukrán háború miatt recesszió is fenyeget –, hogy indokolt lehet az óvatosabb hozzáállás.

Véleményem szerint a kamatok változtatását fokozatosabban kellene végrehajtani, figyelembe véve az eurózóna gazdaságának lassulását

– nyilatkozta a Kathimerini című görög lapnak. Olasz kollégája, Ignazio Visconti szerint ugyan szükségesek a további kamatemelések, ezek mértékét azonban annak figyelembevételével célszerű meghatározni, hogy a hosszú távú inflációs várakozások továbbra is 2 százalék körül mozognak, s nem indult be egyelőre az ár-bér spirál. A déliek álláspontja teljesen érthető: magas az államadósságuk, nem hiányzik nekik, hogy az EKB kamatemelései miatt nőjön a költségvetéseik kamatterhe. (Az már más kérdés, hogy az EKB-n belül a monetáris politikára és az inflációra kellene tekintettel lenniük, nem hazájuk költségvetési helyzetére.)

Folyik a kötélhúzás

A piacok azt árazzák, hogy a jegybanki alapkamat 3,3 százalékon tetőzik júliusban, decemberre pedig már csökkenhet is. Az év elején az eurókamat csúcsát még 3,5 százalékra várták. Elemzői vélemények szerint Lagarde ugyan az inflációcsökkentés melletti elkötelezettségét próbálta meg tavaly decemberben minél jobban kidomborítani, amikor akár három egymást követő 50 bázispontos szigorítást sem zárt ki. Viszont ezzel bele is sétált egy méretes csapdába – hiteltelenné válik, ha mégsem ez a szcenárió következik be.

Ha ilyen erős elkötelezettséget mutatsz, akkor elveszíted a hitelességed, ha nem ragaszkodsz hozzá

– kommentálta a helyzetet Dirk Schumacher, a francia Natixis befektetési bank európai makrogazdaságért felelős közgazdásza.

Az EKB nem engedheti meg magának azt a luxust, hogy olyan gyakran változtasson álláspontján, mint a piaci befektetők. Ha így tesz, az óhatatlanul feszültséghez vezet közte és a piacok között az irányadó narratíváról – tette hozzá Piet Haines, a Danske Bank közgazdásza.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.