késleltetett adatok

A hagyományos diverzifikáció kudarcát hozta 2022

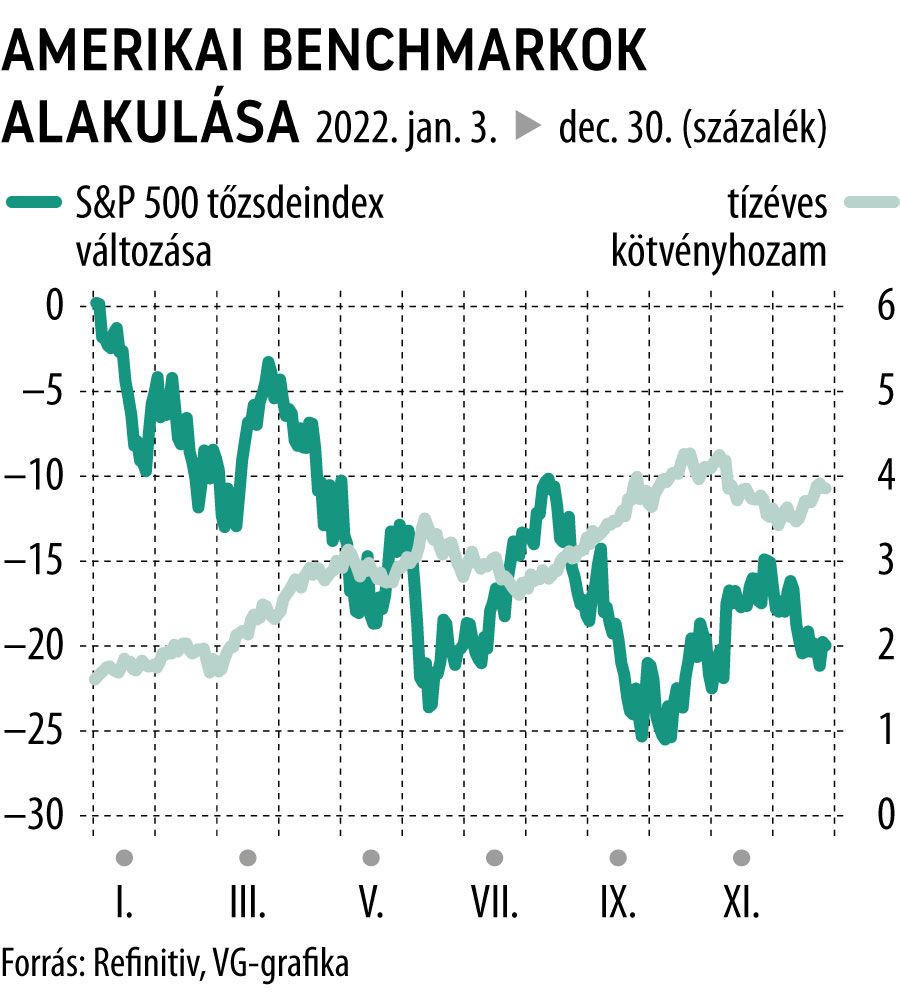

Soha nem látott veszteségeket szenvedtek el 2022-ben a hagyományosan részvény-kötvény fronton diverzifikált, ún. 60/40 portfóliók. Az amerikai piacokon elterjedt ötlet szerint a 60 százalékban részvényt (az egyszerűség kedvéért vegyük az S&P 500 részvényindexet) és 40 százalékban kötvényt (a példa kedvéért a tízéves amerikai államkötvénnyel számoltam) tartalmazó portfóliók diverzifikáltnak tekinthetők, hiszen több tőkepiaci kimenetel során biztosítják a befektetett vagyon védelmét. Ha ugyanis a részvényeken nyerünk, mert jól megy a gazdaságnak, belefér valamennyi kötvényeken elszenvedett veszteség az esetlegesen megugró infláció miatt.

Ha pedig bukunk a részvényeken, mert recesszió ütötte fel a fejét, a kötvények hozamcsökkenése, illetve árfolyam-emelkedése ment meg minket a megalázó veszteségektől. Logikusan hangzik, nem?

A modell zseniálisan működött az elmúlt, nagyságrendileg száz évben.

Charlie Bilello számításai szerint ugyanis 1928-tól 2022-ig összesen öt év volt, amikor a fenti elvek szerint diverzifikált portfólió veszteséget mutatott december 31-én: 1931, 1941, 1969, 2018 és 2022.

A veszteség rendre 27,3, 8,5, 7, 2,6 és 17,5 százalék volt. A tavalyi 17,5 százalékos veszteség tehát egyrészt az elmúlt, nagyságrendileg száz év második legrosszabb teljesítménye, másrészt egy olyan konstellációban jött létre, amelyre a mintában egyáltalán nem volt példa: a portfólió mindkét komponense több mint 10 százalékot veszített értékéből.

A fentiek alapján nem túlzás azt állítani, hogy 2022 „annus horribilis” volt, a magyarázó tényezők között pedig elsőként a globálisan elszálló inflációt és az ennek nyomán logikusan fellépő jegybanki szigort kell említeni. Egy kicsit távolabbról szemlélve az is

kijelenthető, hogy a 2020–2021-es globális Covid-válságkezelés olyan inflációs szellemet engedett ki a palackból, amelyet csak tetemes jóléti veszteséggel lehet megfékezni,

miközben a pillanat hevében szült gigászi gazdaságmentő programok adósságterhét évtizedekig cipelhetjük tovább.

Előretekintő jelleggel akadnak, akik úgy gondolják, hogy érdemes lehet esélyt adni a 60/40 portfóliónak. Gondolják ezt még akkor is (vagy talán pont azért), ha a hírek inkább a kockázatokról szólnak.

Jelen anyag a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik az OTP Bank hivatalos álláspontjával.

A tájékoztatás nem teljes körű, a szakértői cikk edukációs céllal a figyelem felkeltését szolgálja, nem minősül ajánlattételnek, nyilvános ajánlattételnek, befektetési ajánlásnak, ajánlattételi felhívásnak, befektetési tanácsadásnak, befektetési vagy pénzügyi elemzésnek, befektetésre való ösztönzésnek.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.