késleltetett adatok

Forintárfolyam: rögös úton, erős kamattámogatással

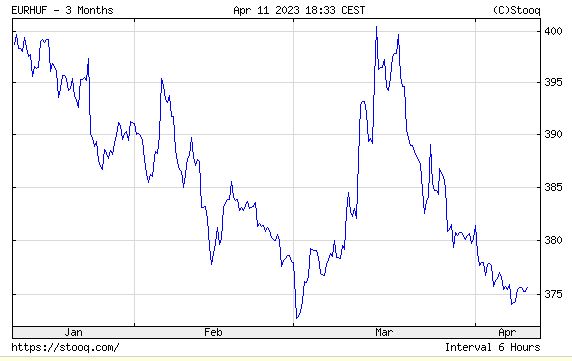

Az elmúlt rövidebb munkahéten a forint árfolyammozgása a márciusi ingadozásokhoz képest kisebb mértékű volt, a magyar fizetőeszköz továbbra is az idei legerősebb szintjei közelében található mind a főbb devizák, mind a régiós devizák többségével szemben. Hogyan jutottunk el az amerikai és svájci bankpánikok hatására a 400-as euró-forint szintet újra megkörnyékező árfolyamtól az újra stabilnak tűnő devizapiaci helyzetképig? És főleg: tartós maradhat a forint stabilitása (április elejétől kezdve lényegében folyamatosan a 380-as szint alatt tartózkodott a forint az euróval szemben), esetleg még további erősödésre is nyílhat tér?

Kedvezőtlen magyar vonatkozású hírek hiányában az euró-forint árfolyam viszonylag gyorsan vissza tudott térni a 380-as szint alá. A magyar vonatkozású hírek közül kiemelten kezelendők az EU-s forrásokkal, illetve általában a magyar–EU-s kapcsolatokkal összefüggő hírek, valamint a fizetési mérlegünk alakulásával, ezen belül különösen a magyar gazdaság energiaköltségeivel összefüggő hírek, amelyeknek kiemelt piaci indikátora az irányadó európai tőzsdei földgázár.

Ezeken a területeken szélcsendes idők járnak mostanában, s ilyen helyzetben az árfolyam fő mozgatójaként a kiemelkedően magas (18 százalékos) irányadó jegybanki kamat tud előlépni.

Ennek árfolyamtámasztó funkcióját a Magyar Nemzeti Bank döntéshozói március végi ülésükön újfent megerősítették, amikor nemcsak változatlanul hagyták a magas kamatot, de arra is utaltak, hogy ezen várhatóan még jó ideig nem fognak változtatni. A monetáris politikai üzenetekből a piaci szereplők többsége azt szűrte le, hogy ebben a fél évben nem fog megkezdődni a kamatcsökkentés.

De jelentheti-e mindez azt, hogy innen június végéig egyenes az út a további erősödés felé, de legalábbis elkerülhető a 400-as szint újbóli visszaköszönése? A csökkenő ingadozás-volatilitás ellenére a fontosabb makroadatokra, illetve kiemelt eseményekre (például geopolitikai kockázatokkal összefüggésben) továbbra is intenzíven reagálhat az árfolyam. Ugyanakkor negatív reakciók a jelenlegi magas forintkamat mellett várhatóan nem válnak tartóssá a következő hetekben-hónapokban. Ilyen kockázatok a főbb inflációs adatok (mind a magyar, mind az amerikai, illetve euróövezeti számok) – bár a magyar esetben a márciusi inflációs adattól függetlenül valódi áttörés csak nyáron, illetve ősz elején várható.

A forint szempontjából ugyancsak lényeges lehet az Egyesült Államok magyarországi nagykövetének szerdára (április 12.) meghirdetett sajtótájékoztatója.

Több olyan, diplomáciai forrásokra hivatkozó médiaértesülés is napvilágot látott, hogy akár befolyásos magyar személyekkel szembeni szankciók bejelentésére is sor kerülhet. Ha ez megtörténik, az nem csak Magyarország általános megítélése szempontjából, de akár az EU-s forrásokról szóló tárgyalások tekintetében is negatív lehet, így ebben az esetben a forint gyengülésére számíthatunk mind a főbb devizákkal, mind a régiós fizetőeszközökkel szemben.

A Magyarországot közvetlenül érintő makrogazdasági és egyéb kockázatok mellett a globális piaci hangulatról sem feledkezhetünk el: ebből a szempontból a Tajvan körüli konfliktushelyzettel kapcsolatos hírfolyam is bármikor átveheti a vezető helyet a piaci szereplők figyelméért folytatott jelképes versenyben.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.