késleltetett adatok

Defláció, lassuló fogyasztás, geopolitikai ellentétek és fokozatosan gyengülő valutaárfolyam: Kína gondjai egyre csak gyűlnek.

Több mint két éve nem látott szintre csökkent a fogyasztói árak emelkedése áprilisban Kínában: a 0,1 százalékos emelkedés messze elmaradt a márciusi 0,7 százaléktól, ahogy az elemzők által várt 0,4 százaléktól is, ez pedig a termelői árak rohamos csökkenésével együtt egyértelműen rámutat, Kína belső kereslete nem képes lépést tartani a gazdaság első negyedéves növekedésével, és minél előbb kamatcsökkentésre van szüksége az országnak.

A kamatcsökkentés azonban tovább gyengítené a már így is padlón lévő jüant.

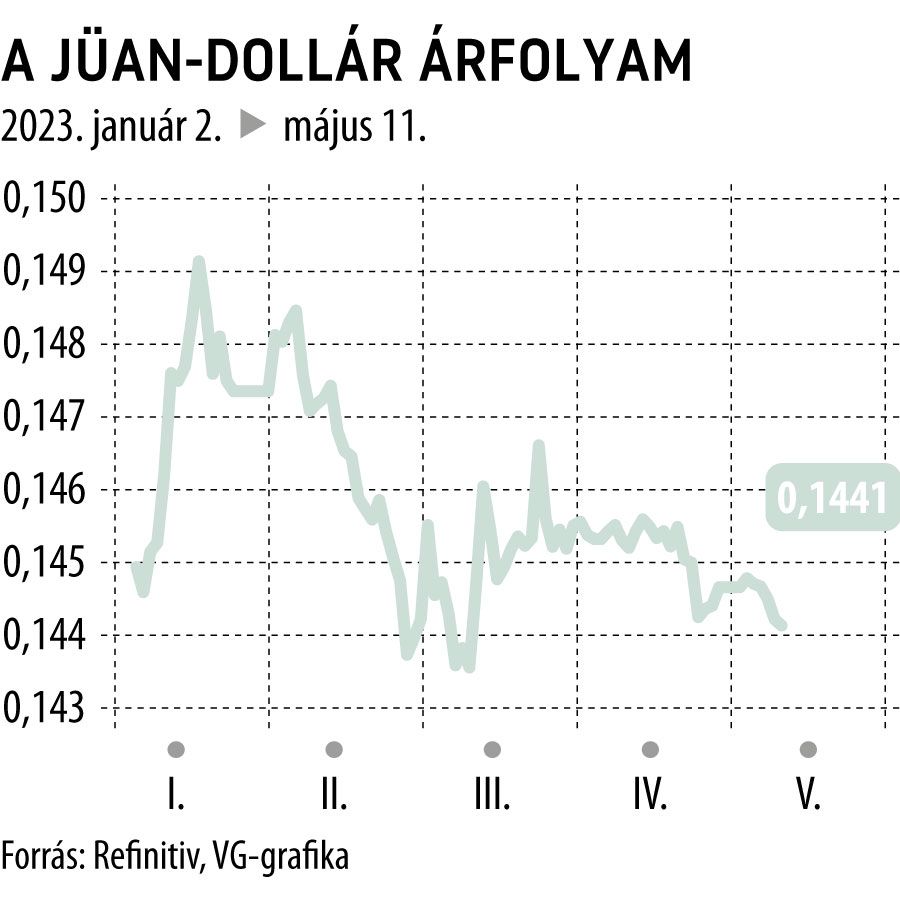

A kínai valuta az elmúlt hetekben ugyan a dollárral szemben képes volt értéke megtartására, de ennek hátterében az értékéből szintén dinamikusan vesztő zöldhasú mélyrepülése állt, nem pedig a jüan ereje. A kínai fizetőeszköz ugyanis négyhavi mélypontra került a fő kereskedelmi partnereinek valutájából összeállított kosárral szemben, ami a jüan vásárlóerejének csökkenését eredményezi.

Az értékvesztés pedig a közgazdászok szerint még közel sem érte el a mélypontját: azon túl, hogy a vállalati osztalékfizetések tőkekiáramlást okoznak, a kifelé irányuló turizmus, a geopolitikai ellentétek éleződése és az újranyitást övező optimizmus hatásának múlása egyaránt a jövőbeli valutagyengülést vetíti előre.

Pedig a jüan már most is gyenge: az euróval szemben közel kétéves mélyponton jegyzik, az angol font ellen 2021. októberi gödre mélyén jár, míg a régiós szinten jelentős indonéz rúpiával szemben kilenchavi mélyponton jegyezték május elején.

A jüan ugyan eddig relatíve értéktartó tudott lenni az amerikai dollárral szemben, ezen a fronton is falba ütközhet: az amerikai bankközi kamatráta ugyanis 5,34, míg a kínai 2,36 százalék, ez a történelmi rekordnak számító 300 bázispontos különbözet pedig a zöldhasú malmára hajtja a vizet, ahogy a hosszabb távú kamatkilátások sem Kínának kedveznek.

A belföldi kereslet hanyatlása ugyanis minden bizonnyal inkább előbb, mintsem utóbb kamatvágást hoz majd Kínában, ami tankönyv szerint gyengülő valutához vezet. Ezzel szemben Amerikában a piaci várakozások szerint alsó hangon négy hónapig még a jelenlegi kamatkörnyezet lesz a mérvadó, ami ilyen távon mindenképpen a dollár szinten tartásának kedvez.

A kínai fogyasztás csökkenésével párhuzamosan a külkereskedelem is visszaesésnek indult: áprilisban az export növekedése lassult, a feldolgozóipar váratlanul szűkült, a szolgáltató szektor pedig a várakozásoknál csak kisebb mértékben tudott bővülni – mindez pedig a zéró-Covid-protokollt követő újranyitási optimizmus halványulásához vezet.

Mindemellett a csökkenő nemzetközi befektetési vágy és a növekvő geopolitikai feszültségek is Kína ellen dolgoznak.

Az Egyesült Államok a várakozások szerint újabb megszorításokat vezethet be a Hszi Csin-ping vezette országgal szemben, ezek főként a kínai gazdaság olyan kulcsfontosságú részeit érintik majd, mint a félvezetők és a mesterséges intelligencia. Kína eközben Kanadával is diplomáciai csörtébe keveredett, amit a nemzetközi közösség szintén nem vesz jó néven.

Az pedig kifejezetten fájdalmas az ország számára, hogy a tengerentúli befektetők nettó eladóivá váltak a kínai vállalatok részvényeinek, több mint nyolchavi ellentétes irányú folyamatot törve meg ezzel, illetve a kínai devizakötvényekből kiáramló tőke nagysága is rekordot döntött az első negyedév során.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.