késleltetett adatok

Nem megy füstbe a terv: izgalmas befektetés kínálkozik dohányfronton

A második negyedéves gyorsjelentési szezonban a British American Tobacco (BAT) és a Philip Morris (PM) dohányipari vállalatok eredményszámai pozitív meglepetést okoztak a befektetőknek az e-cigaretták és egyéb alternatív dohánytermékek növekvő népszerűségének köszönhetően. A két vállalat közvetlen versenytárs, és mindkét társaság stratégiáját erőteljesen alakítja a szabályozási környezet változása: fundamentális termékportfólió-átalakításokat kell véghezvinniük, hogy a hagyományos dohánytermékek egyre szigorúbb korlátozása mellett fenn tudják tartani bevételeiket, és a fogyasztói igényeknek megfelelő termékeket tudjanak nyújtani.

A dohányipari vállalatok társadalmi szerepe ellentmondásos, emiatt egyre kevésbé férnek bele az iparág vállalatainak értékpapírjai a társadalmi-környezeti-irányítási (ESG) szempontokat figyelembe vevő befektetők, alapkezelők portfólióiba – annak ellenére, hogy üzleti szempontból tudnak pozitív meglepetést okozni, ahogy a legutóbbi gyorsjelentéseken is látszik. A szektor rossz megítélése megmutatkozik a szektor P/E-alapú relatív alulértékeltségében is: a BAT P/E-rátája 6,92, a PM-é 17,93, miközben az S&P 500 referenciaként használható P/E-rátája 20,55.

A szektorkitettségtől azok a piaci szereplők is megalapozottan tarthatnak, akiket nem korlátoz befektetési politika: a nagy szabályozói kockázat miatt hirtelen nagy árfolyammozgások történhetnek.

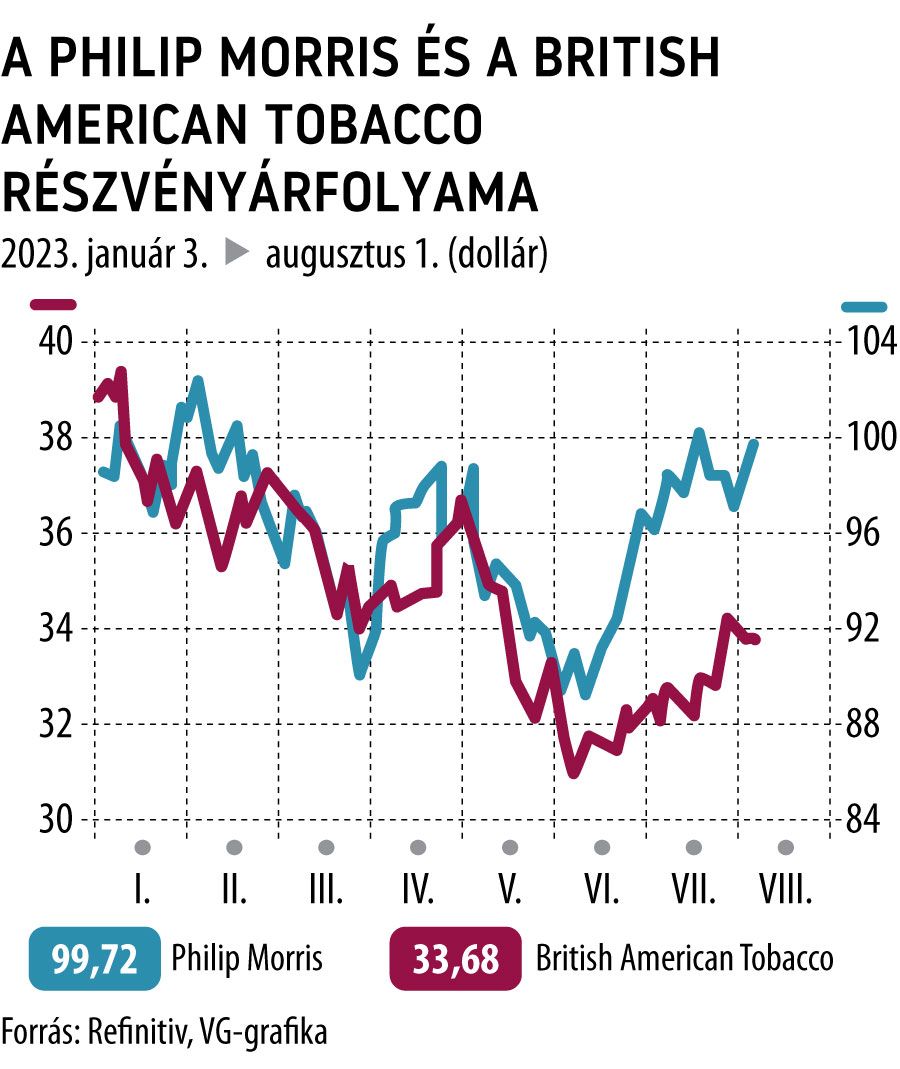

A dollárban jegyzett részvények közti korreláció az elmúlt egy-két évben erősnek tekinthető 0,6 volt (mindkét vállalat részvényeivel kereskednek a New York-i tőzsdén). Ugyanakkor idén június eleje óta jelentősen eltért a két részvény teljesítménye: a PM 12,1 százalékot emelkedett, a BAT viszont mindössze 7,8 százalékot tudott erősödni június elseje és augusztus elseje közt.

A British American Tobacco (BAT) S&P 500-hoz viszonyított bétája 0,58, a Philip Morrisé (PM) 0,75; a PM jelentősebb emelkedése részben a nagyobb piaci érzékenységgel magyarázható. A két hasonló környezetben lévő, hasonló stratégiájú, ugyanazon vevőkört célzó nagy dohányipari vállalat részvénypiaci teljesítményének konvergálásában bízva észszerű lehet pozíciót építeni, a szektorkockázat csökkentésével. A British American Tobacco és a Philip Morris részvények hasonló idei teljesítményére számítva a BAT (devizaárfolyam-kockázat kivédése miatt dollárban denominált) részvényének vételével és a PM-részvény eladásával (shortolásával) árfolyam-konvergenciára játszó pozíciót lehet felvenni.

A long-short stratégia a következőképp nézhet ki: a BAT-részvények megvétele a jelenlegi 33,68 dollár áron, PM-részvények eladása azonos összegben a jelenlegi 99,72 dollár árfolyamról. A két részvény idei teljesítményének közeledésével érdemes zárni a pozíciót: a BAT 37 dollár körüli szintre emelkedése (plusz 9,9 százalék) jó kiszállót jelenthet, ahogy a PM 94 dollár környékére esése is (5,7 százalék). Ha nem következne be a konvergencia, és nem teljesül egyik feltétel sem egy hónap alatt, érdemes zárni a stratégiával felvett pozíciókat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.