késleltetett adatok

Kamattartásra rendezkedhet be a Fed, erősödő dollárra számít a piac, és ez betehet a forintnak

Félévnyi borúlátást követően ismét optimista álláspontot vettek fel a fedezeti alapok vezetői a dollár árfolyamának jövőbeli alakulásával kapcsolatban. A fordulat hátterében elsősorban az állhat, hogy a befektetési szakértők ugyan a kamatszint tartását várják a Fed szerdai döntésétől, az ahhoz fűzött kommentárnál kifejezetten héja hangvételre számítanak Jerome Powelltől, az amerikai jegybank elnökétől.

Az amerikai árutőzsde határidős kereskedési bizottságának adatai alapján kiderül: a fedezeti alapok együttes nettó pozicionálása 18 ezer darab long tétet mutatott a szeptember 12-én végződő héten, szemben az egy héttel azelőtt mért 25 ezer pozíció feletti nettó short állománnyal.

Miközben az alapok a dollárral szemben optimizmusról adtak számot, az euró várható pályájáról éles, ellentétes irányú döntést hoztak: az idei év során rekordot jelentő mértékben vágták ugyanis meg long pozícióikat a közös európai valutával kapcsolatosan, mivel a piacok úgy vélik, az EKB a múlt héten végzett a saját monetáris szigorítási kampányával.

Arra számítunk, hogy a Fed a héten héja hangnemet fog megütni, miközben nyitva hagyja az ajtót a további szigorítás előtt is. A Feden túl azonban minden más jelentős központi bank, amely ezen a héten ülésezik, várhatóan az EKB nyomdokaiba lép, és 25 bázispontos kamatemelést hajt végre, miközben jelzi, hogy közel a kamatpálya csúcsa

– fejtette ki Win Thin, a Brown Brothers Harriman & Co vezető devizapiaci stratégája.

A dollárral szembeni kilátások július vége óta folyamatosan javulnak, akkor a befektetési alapok kétéves rekordot jelentő mennyiségű short pozíción ültek éppen a zöldhasúval szemben.

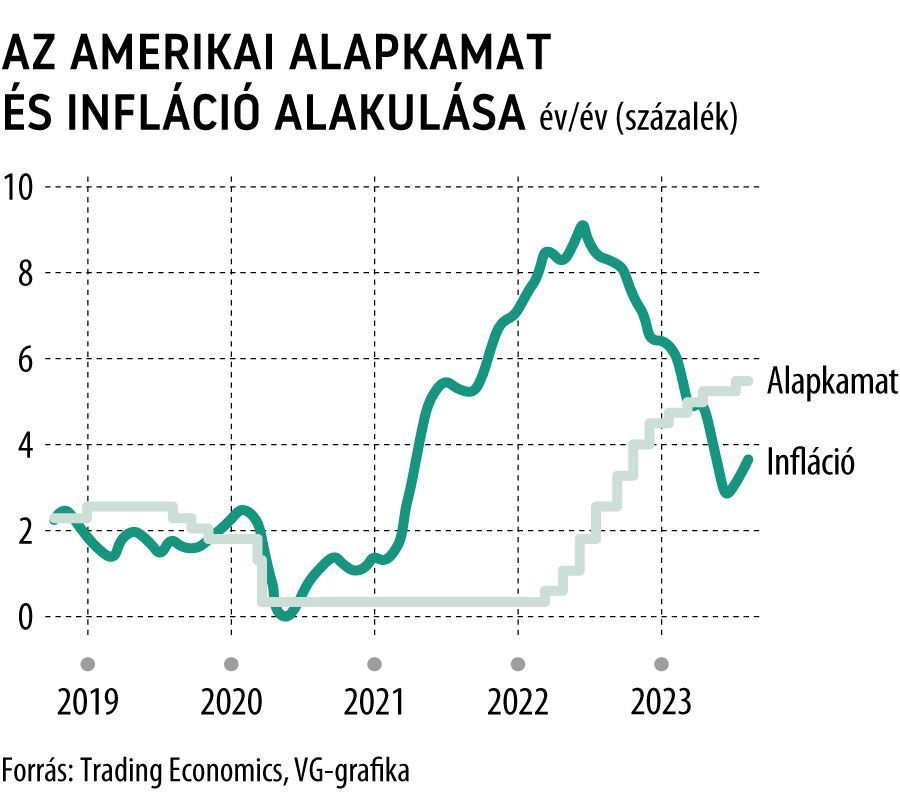

A piacok a Fed szerdai döntésétől 99 százalékos valószínűséggel a jelenlegi kamatkörnyezet fenntartását várják, mely egészen jövő júniusig változatlan maradhat a befektetők kilátásai szerint.

Az amerikai jegybank ugyanakkor kifejezetten nehéz helyzetben van a kamatpálya alakításával kapcsolatban. A belföldi kereslet a több mint 5 százalékpontos kamatemelési dömping ellenére sem lassult le a kívánt mértékben, ez pedig a további monetáris szigorítás szükségességét támasztaná alá – a jegybanki politika ugyanis a legtöbb esetben a keresleti oldal fékezésével, vagy éppen stimulálásával foglalkozik.

Közgazdászok egy csoportja ugyanakkor felhívja a figyelmet: a túlzott monetáris szigor a recesszió esélyének tankönyvi emelésén túl a hosszú távú növekedési kilátásokat is drasztikus mértékben tudja rombolni, mégpedig azzal, hogy a tarthatatlanul magas kamatkörnyezettel elfojtja a kínálati oldal növekedését.

A tanulmány egyik szerzője, Yueran Ma ugyanis rámutat: történelmi példák tanulsága alapján kijelenthető, hogy a magas kamatkörnyezet a vállalkozók és a vállalatok körében egyaránt visszafogja az innovációs törekvéseket, hosszú távon jelentős mértékben törve ezzel le a kínálati oldal bővülését.

A szakértők szerint ezért a Fednek alaposan meg kell gondolnia, hogy a növekedés éles letörése helyett nem lenne-e inkább érdemes visszafogott szintek mellett ugyan, de támogatni a gazdasági bővülést, és többéves távlatban érni el csupán a 2 százalékos inflációs célt.

Az eredményeink azt mutatják, hogy már egy 100 bázispontos kamatemelés is közel 1 százalékkal csökkentheti az érintett országok GDP-jét

– fejtette ki Ma, hozzátéve, hogy a kockázati tőke rizikóvállalási hajlandósága már most jelentősen alacsonyabb, mint volt a Fed kamatemelési dömpingjét megelőzően.

Az Egyesült Államokban az elmúlt negyedévek során mért 2 százalékos vagy a feletti gazdasági növekedés mögött elsősorban a kínálati oldal dinamikus bővülése állt, egyes szakértők szerint pedig az infláció visszahúzása is elsősorban a kínálat növekedésének, nem pedig a kereslet csökkenésének volt betudható az elmúlt időszakban.

Ha a monetáris szigor valóban megnehezíti a kínálati oldal költségeinek csökkentését, például a technológiai innováció visszaesésén keresztül, akkor a magas kamatkörnyezet áttételesen az inflációs nyomás további fokozódását idézheti elő.

– fejtette ki Yueran Ma.

A tartósan magasan maradó amerikai kamatkörnyezet erős és erősödő dollárhoz, ezzel párhuzamosan gyengülő euróhoz és forinthoz vezethet majd a következő időszak során, főleg, hogy a zöldhasú erejét az euróval szembeni relatív kamatelőnye is támogatja: a Fed rátája ugyanis az 525-550 bázispontos sávban, míg az EKB kamatszintje csupán 4,5 százalékon áll.

Christine Lagarde EKB-elnök: már jó ez a kamatszint, de tovább figyeljük az adatokatA fiskális politikának is adott házi feladatot az Európai Központi Bank elnöke: a kormányoknak csökkenteniük kell az államadósságokat. A piacokon legfontosabb kérdésre – emelik-e még tovább a kamatokat – egyértelmű válasz még nincs, csak valószínű, hogy nem. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.