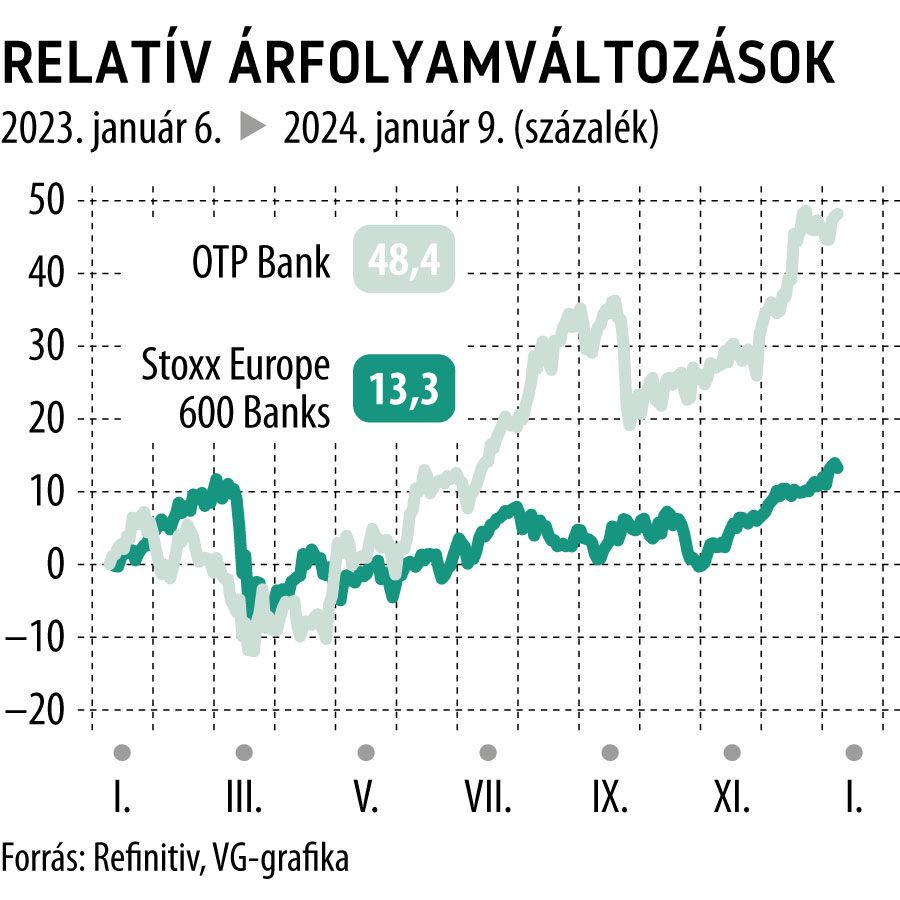

A vetélytárs bank szerint is jóval többet érnek az OTP-részvények

Frissítette az OTP Bank részvényeire vonatkozó célárfolyamát a Raiffeisen Bank, a 12 hónapra szóló várakozás szerint a kurzus elérheti a 18 700 forintot is. Az ajánlásuk vétel, a felértékelődési potenciál 17 százalék a keddi árfolyam alapján.

Fotó: Kallus György / Világgazdaság

Elemzőjük úgy látja, az elmúlt hónapokban kifejezetten lendületesen teljesítő OTP-papírok egyértelműen profitáltak az alábbiakból:

– magyarországi alapkamat-csökkentések

– pozitív folyamatok a magyarországi szabályozásról

– a bank vezetőinek nyilatkozata arról, hogy folytatnák az akvizíciókat

Az utóbbiból azt a következtetést vonta le az elemző, hogy az üzbegisztáni akvizíció sikerén felbuzdulva az OTP folytatni fogja az „alaprégión” túli terjeszkedést.

A Raiffeisen korábbi célára 12 700 forint volt, a korábbi ajánlás pedig szintén vétel.

A fő vetélytársakhoz hasonlóan a magyar hitelintézet jövedelmezősége tavaly felpattant, várhatóan 27 százalék lesz az éves sajáttőke-arányos megtérülés (ROE). Ez persze aligha fenntartható, de a stabil jövedelemtermelésnek megágyazó környezet még a következő negyedévekben is fennmaradhat: az alapkamat itthon 4,5-5 százalékra normalizálódhat, míg az euróövezetben 2-2,5 százalékra ereszkedhet vissza. Mindez azt jelenti, hogy a folyamatosan magas profittermelés az elsődleges alapvető tőkét 900 milliárd forint fölé növelheti, ebből pedig nagyvonalúan gazdálkodhat a menedzsment:

szóba jöhet részvény-visszavásárlás, rendkívüli osztalékfizetés vagy még több akvizíció.

Vannak persze negatívumok is: a bankadóterhek és a szabályozó részéről a beavatkozás a piaci folyamatokba továbbra is maradnak a magyarországi pénzügyi szektorban, de összességében a szektor ilyen jellegű terhei csökkennek. Fennáll azonban a veszély, hogy azokban az országokban is szerepet kap a kormányzati beavatkozás a bankpiacon, ahol az korábban nem volt jellemző: Horvátországban, Szerbiában vagy Bulgáriában.

Az OTP csoport európai piacain idén a dezinfláció, a jegybanki kamatok óvatos csökkenése lesz jellemző, ami a fogyasztói kereslet élénkülésével vezérelt, de visszafogott gazdasági növekedéssel párosul.

A Refinitivben szereplő OTP-célárak közül a legmagasabb az HSBC-é, 23 150 forint, vele együtt négy elemző várja a magyar bankrészvényt 20 ezer forint fölé. A legalacsonyabb célár a Woodé, 15 207 forint.

A Raiffeisen régiós szektorelemzéséből kiderül, 2023 rég látott jó éve lehetett a térség pénzintézeteinek, a ROE meghaladhatta a 20 százalékos, 2006 óta nem látott szintet.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.