Hullámvölgy, kihívások és kockázatok

Az energiaárak robbanásával, a háztartási energiaárak átlagfogyasztás feletti emelésével, az infláció minden várakozást folyamatosan felülmúló megugrásával, valamint a pénzromlás letörése ellen küzdő hazai és nemzetközi jegybankok kamatemeléseivel már a nyári hónapoktól várható volt, hogy mind a hazai, mind az európai és amerikai gazdaságok kihívás elé néznek, miközben egyre erőteljesebbé váltak a recessziós várakozások. Az energiaárak továbbra is kifejezetten volatilisek, gyakorlatilag megjósolhatatlan, hogy hogyan alakulnak a következő egy-két év során. Lesz-e hiány földgázból, tudnak-e elegendő áramot termelni az erőművek vagy továbbra is vészforgatókönyveket kell készíteni arra az esetre, ha nem lesz elég energia. A hazai gazdaság szinte minden mutatóját befolyásolja az energiaárak alakulása, így a GDP-t, az inflációt, az államháztartást, a külkereskedelmi és folyó fizetési mérleg alakulását.

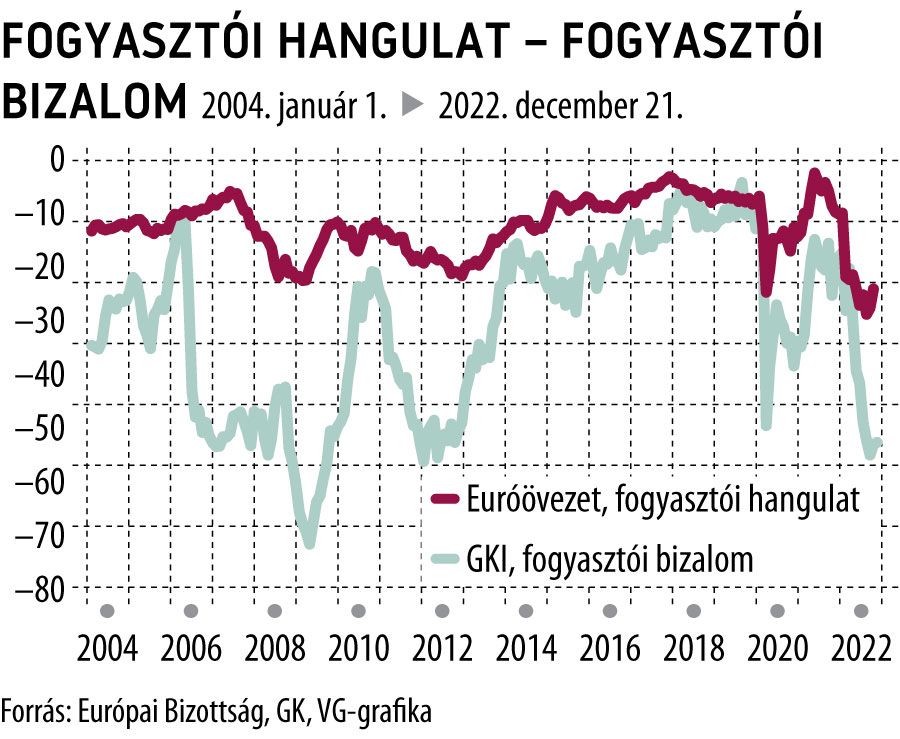

Az érdemben megugró infláció már csökkenti a reálbéreket, ami a háztartási energiaárak átlagfogyasztás feletti emelésével és az üzemanyagár-plafon eltörlésével csökkenti a fogyasztást, a durván elszálló energiaköltségek és a pénzromlás megfékezése érdekében megemelt kamat pedig a beruházásokat fogja majd vissza. Mindezek hatására mind itthon, mind az európai országokban meredeken zuhant a fogyasztói bizalom, alulmúlva a pandémia ellen hozott korlátozó intézkedések által okozott mélypontokat, jóval súlyosabb válságot vizionálva.

Az eddig beérkezett „kemény” adatok azonban messze nem támasztják alá a pesszimizmust. A járvány alatti teljes korlátozásokkal szemben jelenleg a vendéglátóhelyek, a szálláshelyek és más szabadidős intézmények csak elenyésző száma zárt be az energiaszámlák miatt, amik pedig nyitva maradtak, a tapasztalatok szerint teljes házzal üzemelnek. A foglalkoztatottak száma októberben is csúcson volt, noha sokan tömeges elbocsátásoktól tartottak. A munkaerőhiány enyhülni látszik, de még továbbra is magas. Ugyan a bérnövekedés már elmarad az inflációtól, az egyes munkáltatók által adott év közbeni fizetésemelések, illetve egyszeri rezsitámogatások következtében élénkült a bérdinamika, ami inkább az ár-bér spirál problémáját veti fel.

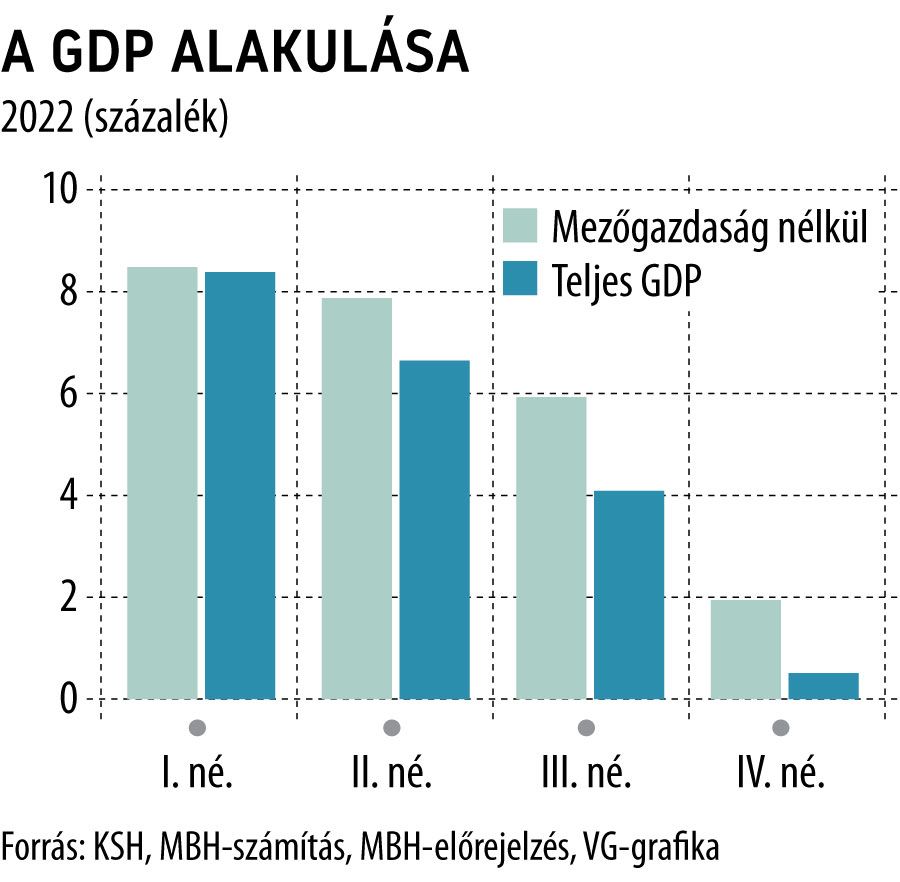

Miután negyedéves alapon már a harmadik negyedévben zsugorodott a gazdaság, rövid távon elkerülhetetlennek látszik a technikai recesszió, ami a várakozásaink szerint a jövő év második negyedévében véget érhet, így újra növekedésnek indulhat a gazdaság. A fűtési szezon végével újranyithatnak a jelenleg bezárt éttermek, szállodák, uszodák és más érintett intézmények. A növekedést támogatja az új ipari kapacitások folyamatos üzembe helyezése is. Mivel az idei növekedést jelentős, egy százalékpontot meghaladó mértékben húzta le az aszály által sújtott mezőgazdaság – ami nélkül az idei bővülés megközelíthette volna a 6 százalékot –, a jövő évben jelentős felfelé mutató kockázatot jelent, hogy várhatóan nem ismétlődik meg az idei rendkívüli mértékű aszály.

A jövő év második felétől pedig az infláció mérséklődésével a reálbérek ismét növekedést mutathatnak, ami támaszt adhat a fogyasztásnak, valamint a várakozásunk szerint az év közepétől kezdődő kamatcsökkentési ciklus újra lendületet adhat a beruházásoknak. Összességében jövőre 0,5–1 százalék közötti növekedésre számítunk, amit elsősorban az ipar és a mezőgazdaság fog húzni, míg a fogyasztáshoz kapcsolódó ágazatok (kiskereskedelem, vendéglátás, szabadidős tevékenységek) kismértékben csökkenhetnek, csakúgy, mint az építőipar, a beruházások – ezen belül elsősorban az államiak és a lakosságiak – várható visszaesése miatt. A felhasználási oldalon pedig a nettó export, valamint a készletek alakulása húzhatja a gazdaságot.

A kilátásokat ellentétes irányú kockázatok övezik.

Kedvező forgatókönyv lehet, ha az uniós pénzeket sikerül teljesen felszabadítani a mérföldkövek teljesítésével, amennyiben Európának sikerül elkerülnie az energiaválságot, ha az energiaárak csökkennek a jelenlegi szintekhez képest, illetve ha a mezőgazdaság is a vártnál jobban teljesít.

Ezzel szemben pesszimista forgatókönyvet jelenthet, ha nem sikerül teljes mértékben hozzájutni az uniós forrásokhoz, amennyiben eszkalálódik az európai energiaválság, ami egyes iparágak leállításához és újra elszálló energiaárakhoz vezetne.

A globális gazdaság szintén erőteljes lassulás elé néz. Ez befolyásolhatja az exportkilátásainkat, azonban a folyamatosan üzembe lépő új kapacitások ellensúlyozhatják a romló külső keresletet. Az autóipart a tavalyi év elejétől sújtó félvezetőhiány enyhülése szintén kedvezően alakíthatja exportunkat, mivel a járműgyártók rendelésállománya kifejezetten magas, döntően a még le nem szállított megrendelések következtében, ami elegendő munkát adhat az autógyáraknak. Míg az európai gazdaságokat elsősorban az energiaválság, addig az amerikait a magasabb szintre emelt kamatok vethetik vissza. Azonban egyelőre sikerült elkerülni az akut energiaválságot az európai gáztározók kellő mértékű feltöltöttsége, a szokásosnál enyhébb őszi időjárás, valamint az ipari, lakossági, kormányzati fogyasztók elkezdődött alkalmazkodása miatt, így nem volt szükség érvénybe léptetni a vészhelyzeti intézkedéseket egyes energiaigényes, nagy földgázigényű ágazatok kényszerű leállításával. Ennek köszönhetően a várható visszaesés a jelenlegi ismeretek alapján kifejezetten enyhe lehet, de sok a kérdőjel a jövő évi gázbeszerzésekkel kapcsolatban. Továbbra is kérdéses, hogy jövőre mivel pótolják a kieső orosz gázszállításokat. Tehát elkerülhetetlen a további alkalmazkodás, az energiaállátás, az energiamix, az energiabeszerzési útvonalak diverzifikálása, az energiahatékonyság érdemi növelése, a megújuló energia által az önellátás növelése.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.