Csökkentek a kötvényhozamok júliusban, merre tovább?

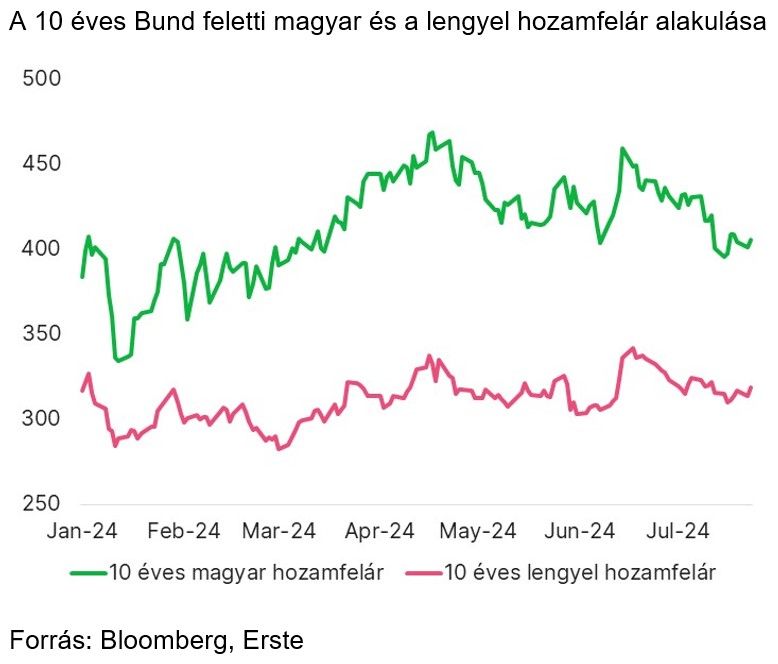

A 10 éves referenciahozam – ami június végén még 7 százalék közelében tartózkodott – pár hét alatt 6,5 százalék közelébe csökkent, gyorsan közelítve az inkább csak az év utolsó negyedére valószínűsített értékekhez. Nemcsak a 10 éves hozam abszolút szintjében következett be gyors csökkenés, hanem az egyfajta kockázati prémiumként értelmezhető hozamfelárban is. A 10 éves német államkötvény feletti magyar hozamfelár ismét 400 bázispont körül látszik stabilizálódni, illetve a magyar és a lengyel hozamfelár különbsége 100 bázispont alá mérséklődött a hónap folyamán. A hozamgörbe rövidebb részén is jelentős volt a hozamok csökkenése: az egyéves DKJ-hozam, úgy tűnik, tartósan is 6 százalék alá kerülhet.

Két fontos tényezőt látunk a kötvénypiac júliusi ralija mögött.

Az első a nemzetközi hangulat alakulása.

A hónap során publikált USA-beli makroadatok – csökkenő infláció, lassuló fogyasztásnövekedés, fokozatosan romló munkaerőpiaci helyzet – hatására fokozatosan felépült a várakozás a piacon, hogy a Fed szeptemberben meglépi az első kamatcsökkentést. Emellett az is egyre valószínűbbnek tűnik, hogy még további enyhítő lépések jöhetnek az év során. Mindez az USA-beli hosszú kötvények hozamainak alakulásában is tükröződött, ami kedvezően hatott volt a feltörekvő piacok kötvényhozamaira.

A másik fontos tényező az volt, hogy az idei és a jövő évi költségvetési hiánycélok teljesülése a hó elején bejelentett kiigazító lépéseknek köszönhetően végre reálissá vált.

Korábban többször írtunk arról, hogy a volatilis globális környezetben különösen fontos lenne, hogy a magyar költségvetés helyzetével kapcsolatos bizonytalanságok csökkenjenek. Azaz az ambiciózus hiánycélok mellé – az újabb elcsúszást megelőzendő – megfelelő intézkedéseket is tegyen a kormányzat, vagy pedig emelje meg hivatalosan is a deficitcélt. Persze ez utóbbi esetben az adósságfinanszírozási terveket is módosítani kell, hiszen az addicionális finanszírozási szükségletet valahonnan be kell vonni – ami nagy valószínűséggel az intézményi kötvénypiacon jelentett volna többlet-papírkínálatot.

Azonban mivel végül is a július eleji bejelentésekkel nőtt annak a valószínűsége, hogy a deficit mégis kontroll alatt marad, vélhetően nem lesz szükség többlet-adósságkibocsátásra. A már betervezett adósságkibocsátás kapcsán pedig időarányosan kifejezetten jól áll az Államadósság Kezelő Központ, hiszen a fél év végéig a devizafinanszírozási terv 77 százalékban, míg a forint intézményi kibocsátás 65 százalékban teljesült az adósságkezelő legfrissebb statisztikái szerint. Ebben a helyzetben az sem tűnik most különösebb problémának, hogy a lakossági papírok népszerűsége tavalyhoz képest érdemben csökkent, s a fél év végi 45 százalékos teljesülés elmarad az időarányostól.

Hogyan tovább? A költségvetési hiánycél teljesítésének reálissá válása, így a korábban még valószínűnek tűnő addicionális kötvénykínálat megjelenésének elmaradása, illetve a kedvező időarányos kibocsátási helyzetkép azt sugallják, hogy az év hátralévő részében visszafogottabb lesz a kínálat az intézményi kötvénypiacon. Ugyanakkor a kereslet – részben a bankrendszer várhatóan élénkülő vásárlásainak köszönhetően – stabil maradhat. A kereslet-kínálati viszonyok alakulása tehát további hozamcsökkenéseket indukálhat az év második felére. A hozamok lassú további mérséklődését támogathatja az is, hogy az MNB is „bevállalt” még egy-két kamatvágást az év hátralévő részére – bár a forint szokásos volatilitása itt még közbeszólhat.

Nem lenne azonban teljes a kép, ha nem írnánk a kockázatokról.

Az olyan geopolitikai kockázatok, mint az amerikai elnökválasztási kampánnyal kapcsolatos turbulenciák, a francia kormányalakítás nehézségei, illetve a továbbra is velünk maradó közel-keleti konfliktus és az orosz–ukrán háború , bármikor okozhatnak turbulenciákat a piacokon, ami vélhetően a magyar kötvénypiacot sem hagyná érintetlenül. Az Egyesült Államokban esedékes elnökválasztás miatt külön fontos megemlíteni, hogy a várható gazdaságpolitikák kapcsán elég sok a bizonytalanság, de összességében az látszik lecsapódni a várakozásokban, hogy a tervezett lépések addicionális inflációs hatással járhatnak, ami könnyen okozhatja a kötvényhozamok emelkedését jövőre. Ha már infláció: a magyar adatok kapcsán sem egyszerű a helyzet. A kép vegyes: egyrészt pozitív, hogy az év második felére korábban várt nagyobb inflációemelkedés várhatóan nem következik be. Ugyanakkor a továbbra is magas bérkiáramlás, a csak lassan mérséklődő várakozások és a fogyasztásvezérelt gazdasági növekedés hozhat még erősebb átárazási hullámokat az elkövetkező hónapokban, emelve a középtávú inflációs pályát, ami pedig felfelé irányuló kockázatot jelent a mostani hozam-előrejelzésekre nézve.

A szerző további cikkei

Vélemény cikkek