Maradhat a gyengébb forint

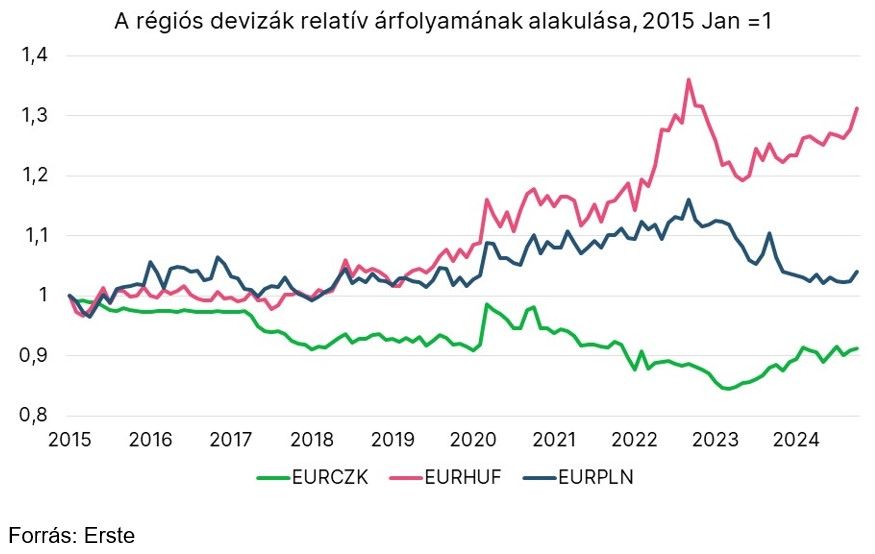

Ha a hosszú távú árfolyamgrafikonra nézünk, látható, hogy a nominális forintárfolyam már nagyon régóta leértékelődő trendben van. Az elmúlt évtizedben devizánk mintegy 30 százalékkal értékelődött le az euróval szemben, ami lényegesen eltér a régiós devizák teljesítményétől. A lengyel zloty ugyanis 10 év alatt csak marginális mértékben gyengült, míg a cseh korona jelentősebb mértékben felértékelődött.

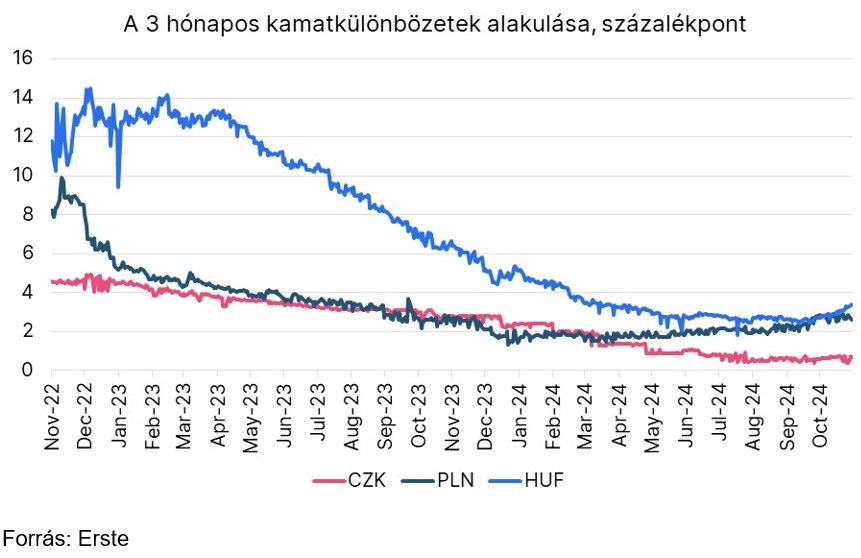

A forint általános gyengülő trendje kapcsán lényegében csak a 2023-as év jelentett kivételt, amikor az euróval szembeni kurzus éves átlagban 2,4 százalékos erősödést mutatott. Mindezt azonban – mint ismert – megelőzte egy óriási mértékű kamatemelés 2022 októberében az energiaválság legsúlyosabb napjaiban. Az extrém magas kamatszint pedig – a külső egyensúlyi pozíció gyors javulásával párhuzamosan – sikeresen megtámasztotta az árfolyamot tavaly. Az idei év azonban – ahogy a forint javára szóló pozitív kamatkülönbözet fokozatosan olvadt el, és egyre inkább megközelítette a régiós devizák, különösen a fő peer-nek tekinthető lengyel zloty szintjét – már a forint lassú gyengülését hozta.

Az év első háromnegyedére jellemző lassú erodálódás októbertől új lendületet vett, s az USA elnökválasztás eredményeinek megismerésével a EUR-HUF devizapár átlépte a 410-es szintet. Az EUR-HUF kurzusának 400 fölé emelkedése a korábban előrejelzettnél talán pár hónappal hamarabb következett be, ugyanakkor semmiképpen nem nevezhető meglepőnek. Az árfolyam mostani gyengüléséhez külső és a belső faktorok is hozzájárultak. A külső faktorok közül mindenképp meg kell említeni a geopolitikai feszültségek további éleződését az ősszel, valamit az fejlett piaci – különösen a Fed kamatvárakozások hirtelen – átárazódását. Az amerikai választások eredménye november elején már csak a „hab volt a tortán”, ami egyrészt a dollár erősödése, másrészt pedig a trumpi, várhatóan bezárkózóbb, protekcionistább politika Európára, annak gazdaságaira gyakorolt negatív hatásai miatt növeli a volatilitást a régiós piacokon. A romló kockázatérzékelés közepette pedig a magyar gazdaság fundamentális gyengeségei is előkerültek, különösen a növekedés frontján. A kiábrándító harmadik negyedéves GDP adatok hatására – a gazdaság mind éves, mind negyedéves szinten számottevően visszaesett július-szeptemberben – a növekedési előrejelzések érdemben lefelé módosultak. A gyenge növekedési kilátások és az év végi hitelminősítői felülvizsgálatok árnyékában pedig a fiskális fenntarthatóság kérdése is egyre inkább előtérbe került a piacokon, különösen, hogy a választási év közeledése az eddigi tapasztalatok alapján a fiskális fegyelem fellazulását hozhatja el Magyarországon.

És ilyenkor érkezik a kérdés, hogy merre tovább forint. Ha a fundamentumokat nézzük, érdemes elővenni a kérdést, hogy vásárlóerő-paritáson nézve helyén van-e forint. Az elmúlt időszakban ugyanis sokszor szóba került, hogy részben a nominális árfolyam helyreállása, részben pedig a magas magyar infláció miatt a reálárfolyam jelentős mértékben felértékelődött 2023-ban, majd valamelyest korrigált az idei évben. A mostani gyors nominális forintgyengülés eredményeképpen pedig az sejthető, hogy a korrekció felgyorsult, és a vásárlóerő-paritáson számított reálárfolyam nagyjából a „helyére került”. Azaz az eddigi túlértékeltsége a forintnak megszűnt, és a hazai deviza inkább most tűnik „jól értékeltnek”. Eközben a külső egyensúlyi pozíciónk továbbra is kedvező, s jelenleg azt valószínűsítjük, hogy a folyó fizetési mérleg GDP-arányosan valamivel 2 százalék feletti többlete középtávon is fennmaradhat. Talán ez utóbbi jelenleg a legfontosabb fundamentális tényező, ami a forint további gyors gyengülése ellen szól, bár a hosszú évek óta tartó leértékelődő trend megfordításához várhatóan kevés lesz.

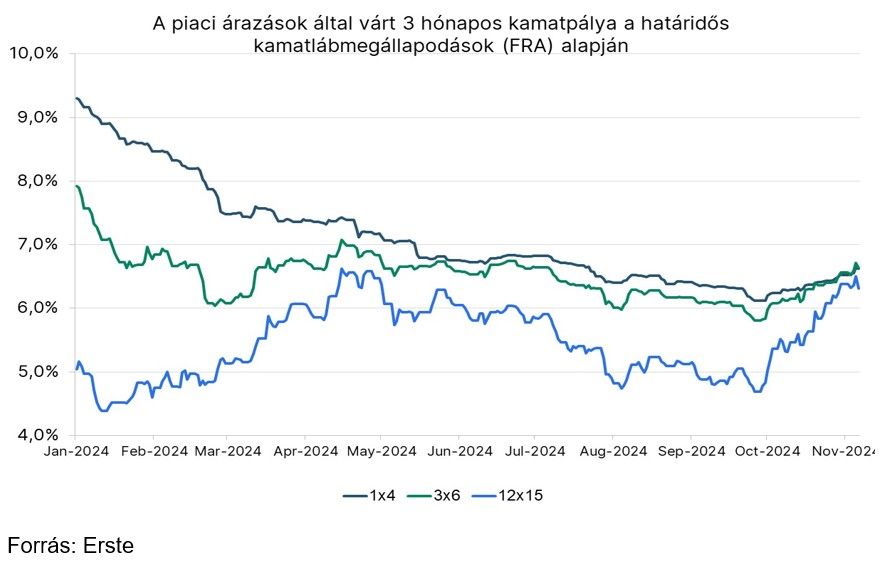

E közben az eddig várt markáns jegybanki kamatcsökkentések is teljesen kiárazódtak a piacon. Ha megnézzük a határidős kamatláb-megállapodások (FRA) alakulását, látható, hogy az elkövetkező egy évben a piac már nem vár kamatcsökkenést. És valóban, figyelembe véve az árfolyam gyengülésének a 2020 előttihez képest felerősödött inflációs hatásait, nevezetesen azt, hogy egy százaléknyi forintgyengülés körülbelül 0,2-0,3 százalékponttal járulhat hozzá az inflációhoz, az MNB mozgástere a további kamatvágásokat illetően egyértelműen beszűkült.

Nehéz lenne megmondani, hogy a mostani – részben a külső okok által vezérelt – turbulenciák, és nagyobb volatilitás meddig tartanak, azonban a fenti tényezők nem feltétlenül indokolják a további nagyon gyors forintgyengülést. Alap-előrejelzésünk szerint így az EUR-HUF árfolyama az elkövetkező időszakban a 400-410-es sávban stabilizálódhat. Középtávon viszont – mintegy az eddig látottak folytatásként – fennmaradhat a forint lassan leértékelődő trendje. Az inflációs különbözet éves szinten átlagban kb. 1,5-2 százalékos nominális forintleértékelődést hozhat, hacsak a reálárfolyam erősítése nem válik – a spontán euroizációs folyamatok esetleges felgyorsulása miatt – mégis nagyobb prioritásúvá a gazdaságpolitikában.

A szerző további cikkei

Vélemény cikkek