Felgyorsulnak-e a kamatvágások a fejlett piacokon?

Továbbra sem lehet eleget beszélni a vezető jegybankok, a Fed és az EKB kamatpolitikájáról. A két térség gazdasági, illetve inflációs helyzete s ezekből következően a kamatkilátásai jelentős hatással vannak a piacokra, s nagyban dominálják számos instrumentum, többek között az euró-dollár devizapár árfolyammozgásait. Az elmúlt hetekben a piac további nagyobb mértékű kamatvágásokat árazott be mindkét jegybank részéről, melyek alapján úgy tűnik, hogy a monetáris politikák restriktívből semlegesbe váltása gyorsabban eljöhet a korábban vártnál.

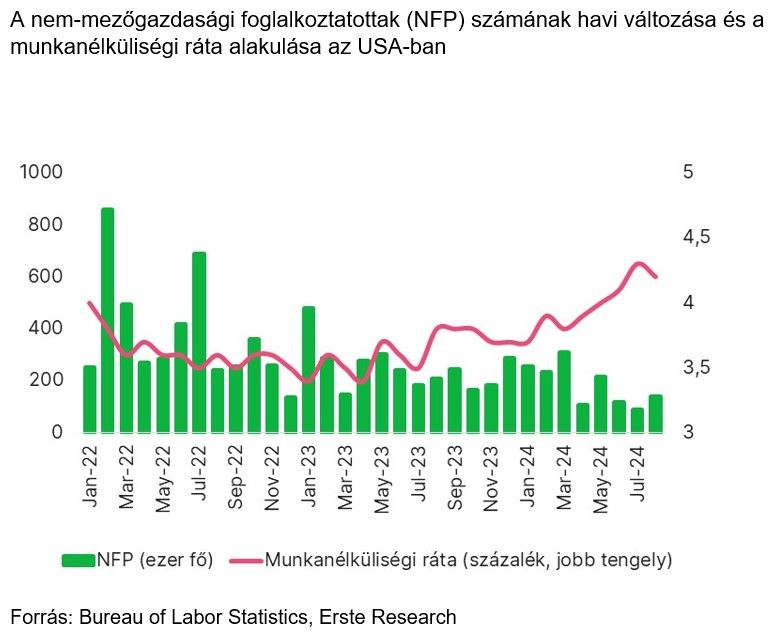

2024-ben az elmúlt két-három év magas inflációs környezetéből egy alacsonyabb inflációs közegbe tértek át a fejlett gazdaságok. Ennek megfelelően az árdinamika fókusza mellett vagy helyett egyre nagyobb hangsúly kerül a reálgazdasági folyamatok alakulására a monetáris politikai döntések meghozatalánál. Ez különösen az amerikai Fed esetében egyértelmű, amely a kettős mandátumának köszönhetően nemcsak az inflációt igyekszik kontroll alatt tartani, hanem tekintettel kell lennie a reálgazdaság állapotára és a munkaerőpiac helyzetére is. Powell Fed-elnök már augusztusban jelezte Jackson Hole-ban, hogy a munkapiac további hűlése nem kívánatos, és ezzel megnyitotta az ajtót szeptemberi kamatcsökkentés előtt.

Szeptemberben pedig – mint ismert – azonnal 50 bázisponttal indították az enyhítési ciklust, s ezzel az irányadó kamatláb a 4,5–5 százalékos sávba csökkent. S bár a Fed kommunikációjában igyekezett fékezni az olyan jellegű várakozások kialakulását, hogy az 50 bázispontos vágási ütem az új norma, a piacok mégis beáraztak további 75–100 bázispontos csökkentést az év végére. Az év végéig pedig már csak két Fed-ülés van hátra, ami azt jelenti, hogy legalább az egyik ülésen újabb nagyobb kamatvágás jöhet. A jövő év nyarán az irányadó Fed-ráta az árazások szerint 3 százalékra csökkenhet, ami már nincs messze a semlegesnek számító szinttől. Ugyanakkor a Fed döntéshozóinak előrejelzéseit tartalmazó szeptemberi dot plot – hasonlóan az elemzői konszenzushoz – csak 2026-ra várja ennek az alacsonyabb kamatszintnek az elérését.

Érdekes volt, hogy a Fed szeptemberi gazdasági előrejelzései sem a GDP-növekedés, sem az infláció frontján nem változtak nagyobb mértékben júniushoz képest, azonban a munkanélküliségi rátára vonatkozó várakozás jóval 4 százalék fölé emelkedett. Talán ez lehetett a legfontosabb oka annak, hogy a jegybank rögtön egy nagyobb lépéssel indított. S mivel az infláció alakulása többé-kevésbé rendben lévőnek látszik, úgy tűnik, hogy a Fed kamatdöntéseit már inkább a munkaerőpiac stabilitásának fenntartása határozza meg. A foglalkoztatottsági adatokban pedig nemrégiben lefelé irányuló revíziók történtek, ami miatt a Fed gondolhatja azt, hogy a kamatszintet gyorsabban kellene a semleges tartományba visszajuttatni. Ebből következően a munkaerőpiaci statisztikák esetében már nemcsak a friss számok, hanem a múltbeli adatok esetleges változása is a figyelem középpontjában lesz.

Az elkövetkező hetek, hónapok beérkező makroadatai tehát eldönthetik, hogy a mostani piaci árazások eltúlzottak-e – ahogyan az idei év elején egyszer már láttuk –, vagy tényleg jóval gyengébb állapotban van az USA gazdasága a most gondoltnál, ami gyorsabb kamatcsökkentési pályát igényelhet.

Az eurózónában bonyolultabb és egyszerűbb is a helyzet. Annyiban egyszerűbb, hogy itt hónapok óta teljesen egyértelmű, hogy a gazdaságok állapota – különösen a németé – gyenge. Szeptemberben a különböző üzleti, bizalmi és hangulati mutatók a várt stabilizálódás helyett újabb mélypontra kerültek. Németországban egyenesen az ismételt recesszió réme is felbukkant, s továbbra is rejtély, hogy mitől kaphatnának az európai gazdaságok lendületet. Ami pedig az inflációt illeti, az éves headline mutató szeptemberben 1,8 százalékra csökkent. Ezzel 2021 óta először csökkent az EKB 2 százalékos célja. Ha ezt a két dolgot összevetjük, egyértelműnek tűnik, hogy haladni kell tovább a kamatvágásokkal.

A helyzetet azonban bonyolítja, hogy az EKB-nak inflációs célja van, és nem kettős mandátuma, mint a Fednek. Az infláció szeptemberi lassulásában pedig jelentős szerepet játszott az energiaárak csökkenése. Eközben a maginfláció még mindig 2,7 százalék volt, illetve a 4 százalékos éves szintű szolgáltatásinfláció továbbra is magasnak számít, ami óvatosságra intheti a döntéshozókat.

Mindenesetre az EKB elnöke, Christine Lagarde a héten úgy nyilatkozott, hogy a legfrissebb inflációs adatok arra utalnak, hogy a jegybank jó úton halad az inflációs cél elérésében, s erre októberben reagálni is fognak. Azaz gyakorlatilag kimondta, hogy hamarosan újabb kamatcsökkentés érkezik. Meglehetősen szokatlan egyértelműség volt ez a korábban mindig óvatos, visszafogott, a kamatpályára vonatkozóan konkrét kijelentésekkel nem operáló Lagarde részéről; úgy tűnik, az EKB bízik abban, hogy a maginfláció és a szolgáltatásinfláció nagyot esik 2025-ben.

A piaci árazók szerint is gyorsan csökken majd kamat az elkövetkező hónapokban, s a most 3,5 százalékos irányadó betéti kamatláb jövő nyárra 2 százalékra csökkenhet. Az elemzői konszenzus ennél kicsit magasabbra várja a kamatot erre az időpontra, ami azonban nem változtat azon, hogy úgy tűnik, az EKB is gyorsabban eléri a semleges kamatszintet a korábban gondoltnál.

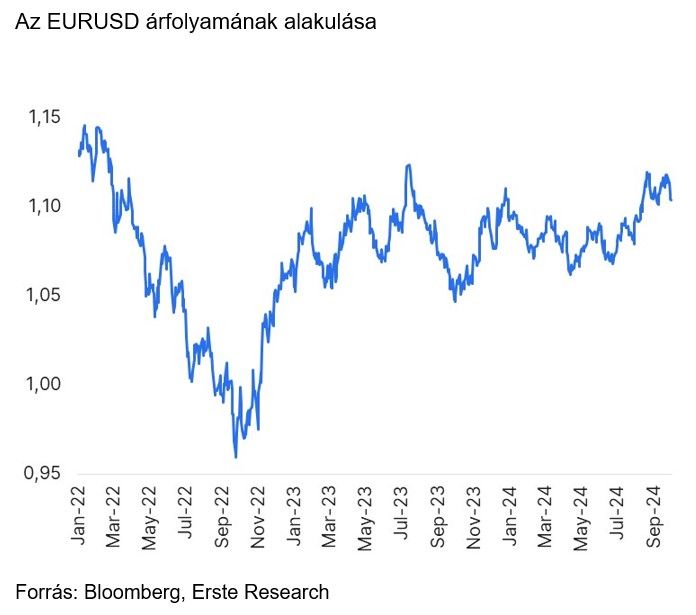

A fentiek az euró-dollár árfolyamát is jelentősebben befolyásolták az elmúlt napokban. Már nagyon régóta igaz, hogy a devizapár árfolyamát leginkább a két nagy jegybank kamatpolitikájával kapcsolatos várakozások mozgatják. Mindeddig úgy tűnt, hogy a Fed gyorsabban fog kamatot csökkenteni, ami majdnem 1,12-ig gyengítette a dollárt az euróval szemben az elmúlt hetekben. Most viszont Lagarde EKB-elnök egyértelműsége, illetve Powell Fed-elnök óvatosabb hangvétele gyors korrekciót hozott, s az euró-dollár kurzus gyorsan 1,11 alá esett. Úgy tűnik, hogy a középtávon várt dollárgyengülés nem lesz teljesen egyenes út, főleg, ha a romló geopolitikai helyzet okozta erősödő kockázatkerülés további támaszt ad az amerikai devizának.

A szerző további cikkei

Vélemény cikkek