A nagymértékű díjemelések hátráltatják a pénzforgalom fejlődését

Az MNB a gazdaság versenyképességének támogatása érdekében a 2030-ig szóló elektronikus pénzforgalmi stratégiájában meghatározott célja, hogy a teljes gazdaságban az elektronikus tranzakciók számának aránya elérje a kétharmadot. Az elmúlt évtized intézkedéseinek köszönhetően az elektronikus fizetési infrastruktúra fejlettsége már megfelelő, így a stratégiában meghatározott célok eléréséhez a használati feltételek javítása, a használati lehetőségekre vonatkozó informáltság bővítése és a használat ösztönzése szükséges. Az elektronikus fizetési megoldások gyakoribb használatának számos előnye van egyéni és társadalmi szinten egyaránt. Támogatja a gazdaság versenyképességének növelését, valamint a rejtett gazdaság visszaszorulását, és lehetővé teszi új gazdasági tevékenységek kialakulását, például az online szolgáltatások és online kereskedelem széles körű elterjedését.

Az elektronikus pénzforgalom további fejlődéséhez azonban olyan banki árazásra van szükség, amely nem hátráltatja az elektronikus fizetési megoldások intenzívebb használatát azáltal, hogy jelentős többletköltséget okoz az ügyfeleknek a szolgáltatások gyakoribb használata esetén.

Jelentős, 25 milliárd forint többletbevétele származott a bankszektornak a lakossági elektronikus pénzforgalomból 2023-ban az előző évhez képest.

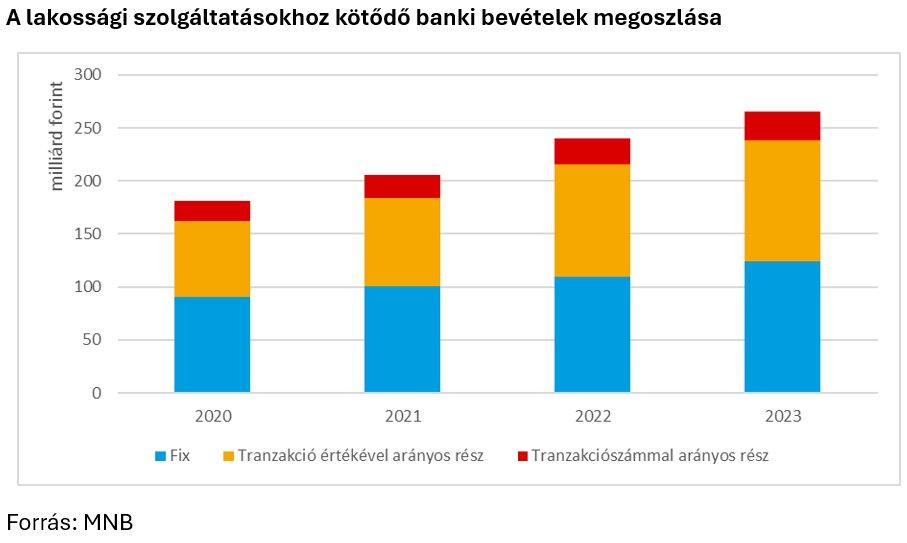

A lakosság pénzforgalmi költségei az elmúlt években folyamatosan emelkedtek, 2023-ban ez 265 milliárd forintot tett ki, 11 százalékkal haladja meg a 2022-es értéket. A folyamatos emelkedésnek két oka van. Egyrészt a bankok minden év elején megemelik a díjaikat, jellemzően az előző évi infláció mértékével. Másrészt a tranzakciós forgalomtól függő díjak magas aránya miatt az elektronikus pénzforgalom bővülésével automatikusan nőnek a banki bevételek, hiszen például az egyre több átutalásért vagy az egyre növekvő számú bankkártyáért és bankszámláért évről évre többet fizetnek az ügyfelek.

A bankok lakossági pénzforgalmi szolgáltatási bevételeinek jelentős része a tranzakciós forgalomból származik, ez az árazási struktúra pedig hátráltatja az elektronikus fizetés terjedését.

A lakossági szolgáltatások esetében a teljes bevétel 26 százaléka a számlavezetéshez, 24 százaléka a készpénzfelvételhez, 21 százaléka az átutalásokhoz, 14 százaléka a kártyakibocsátáshoz, illetve 2 százaléka a csoportos beszedésekhez kapcsolódik. A bevételek típusai szerint a lakossági szolgáltatásokból származó pénzforgalmi bevételek 47 százaléka fix volt 2023-ban, melyek jellemzően a havi számlavezetési és csomagdíjak, valamint éves kártyadíjak. A fennmaradó rész a tranzakciók darabszámával vagy értékével arányos bevétel volt. Ez az árazási struktúra hátráltatja az elektronikus pénzforgalom fejlődését, ugyanis ha az ügyfelek azzal szembesülnek, hogy a szolgáltatások gyakoribb használatával emelkednek a költségeik, az akadályozhatja, hogy többször fizessenek ezekkel a megoldásokkal.

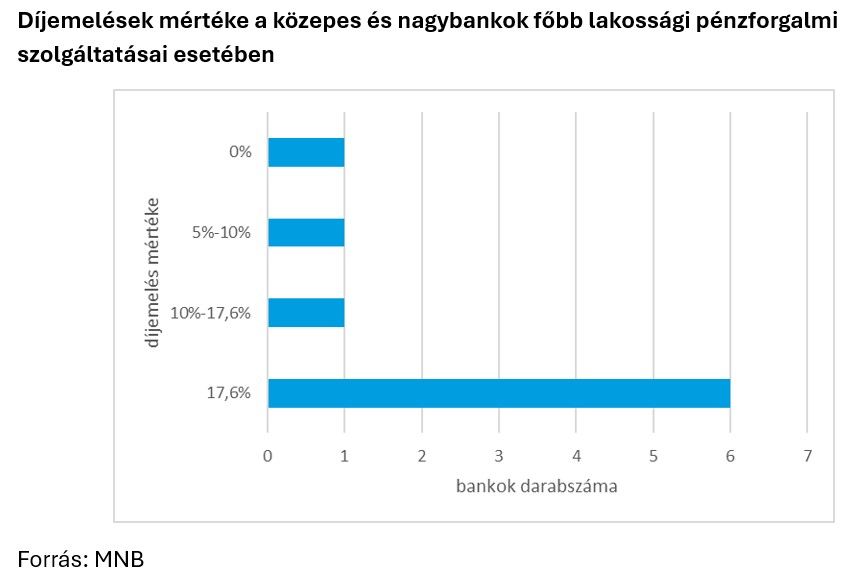

Az éves költségek emelkedésében több ezer forintos eltérés van a számlacsomagok között, a legnagyobb ügyfélszámú számlacsomagokban 2024-ben 5–18 százalék között emelkedtek a költségek. A korábbi évek egységes inflációkövető díjemelési gyakorlatával szemben 2024 elején a közepes és nagy bankok a legnagyobb ügyfélszámú számlacsomagjaiknál eltérő mértékű, több esetben az előző évi inflációnál alacsonyabb díjemelést alkalmaztak. További díjemelésként hathat azonban egyes esetekben korábbi kedvezményes szolgáltatások, például olcsóbb bankkártyák vagy kedvezményes számlacsomagok kivezetése is.

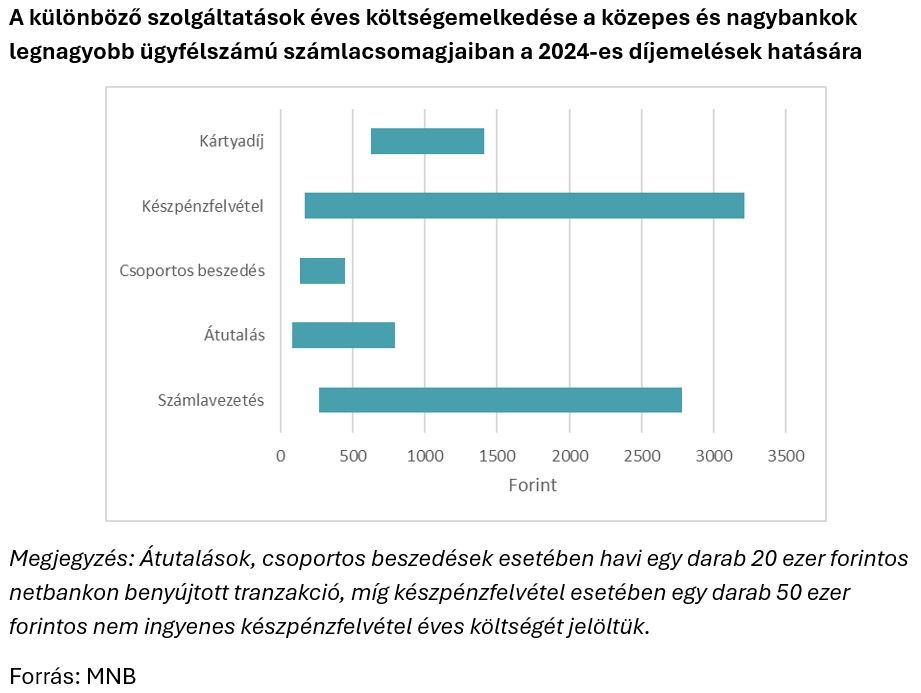

Egy rendszeresen tranzaktáló ügyfél költségei 2024-ben évi 600–4400 forint között emelkedtek. A díjemelések következtében továbbra is nagy, szolgáltatásonként akár hatszoros különbség van az ügyfelek által fizetett díjakban a különböző számlacsomagokban a medián költséghez viszonyítva. Fontos továbbá, hogy minden gyakran használt szolgáltatásnál a költségek sávja magasabb szintre került a díjemelések hatására. A számlavezetési díjak emelése évente akár közel háromezer forinttal is növelheti a költségeket, a tranzakciós díjak emelése pedig már havi egy tranzakciónál is évi több száz forintos költségnövekedést eredményez.

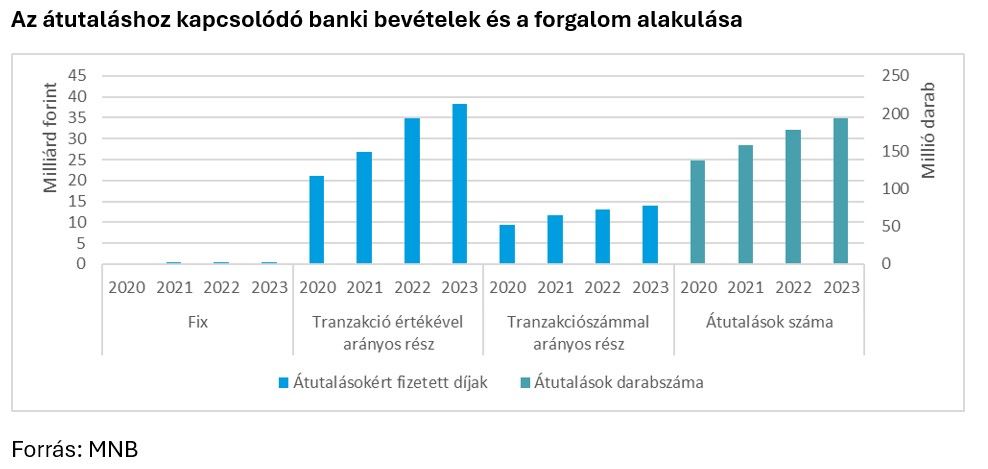

Az inflációkövető áremelések és a tranzakciók értékével arányos díjak magas aránya miatt minden évben jelentősen, akár az inflációt meghaladó mértékben nőnek az ügyfelek költségei, ami hátráltatja az elektronikus fizetések terjedését. Az év eleji áremelkedés és a tranzakciós forgalom bővülése különbözőképpen érintheti az említett szolgáltatásokat. A banki díjak emelése során jellemzően a fix és a darabszámmal arányos díjak lesznek magasabbak, így ezen keresztül nőnek a banki bevételek. A tranzakciós forgalom növekedése és az infláció következtében pedig a darabszámmal és értékkel arányos díjakból származó bevétel automatikusan, külön áremelés nélkül is emelkedik. A tranzakciók darabszámával arányos díj kapcsolódhat átutalásokhoz vagy készpénzfelvételekhez akkor is, ha például meg van határozva egy minimum- vagy maximumdíj, amelyet a bank által meghatározott értékhatár alatti vagy feletti tranzakcióért kell kifizetni. A tranzakció értékével arányos díj főleg az átutalásokra, illetve a készpénzfelvételekre lehet jellemző, ezekben az esetekben a díj – vagy annak egy része – a tranzakció értékének egy bizonyos százaléka. A gazdasági aktivitás növekedésével és az inflációval emelkednek a tranzakciós értékek, aminek következtében az ügyfelek banki költségei is automatikusan növekednek. A fix költségek 50 százalék alatti aránya miatt a tranzakciószámok növekedése és a tranzakciók értékének emelkedése nagymértékben járul hozzá a banki bevételek emelkedéséhez.

Az MNB célja, hogy a lakossági átutalások legalább 80 százaléka ingyenes legyen, tehát közvetlenül a tranzakciókhoz ne kapcsolódjanak tranzakciós díjak. Az MNB új elektronikus pénzforgalmi stratégiájában két 2030-ig elérendő célt is meghatározott a lakossági pénzforgalmi szolgáltatások árazása terén. Az ingyenes átutalások arányának növelését támogatja, hogy minden banknak kötelező elérhetővé tennie idén áprilistól a fizetési kérelem alapú, szeptembertől pedig a QR-kódos átutalási szolgáltatást. Ezek a szolgáltatások jogszabály alapján kötelezően ingyenesek a lakosság számára. A másik cél szerint csökkennie kell a lakossági ügyfelek pénzforgalmi költségei közötti különbségeknek és az átlagos költségszintnek is. Ennek a célnak az elérése érdekében a bankoknak változtatniuk kell az eddigi árazási gyakorlatukon, és mérsékelniük kell az áremelések mértékét, valamint nagy hangsúlyt kell fektetniük az ügyfelek informáltságának javítására a pénzforgalmi árazás terén.

Javítani kell az ügyféltájékoztatást és az átláthatóságot a pénzforgalmi szolgáltatások terén, mivel számos ügyfél jelentősen tudná csökkenteni a költségeit, ha a fizetési szokásaihoz jobban illeszkedő számlacsomagot választaná, vagy a számára szükséges szolgáltatásokat használná.

Több mint tízszeres különbségek is előfordulnak a hasonló fizetési szokásokkal rendelkező ügyfelek pénzforgalmi költségei között, ezért a megfelelő információk birtokában az ügyfelek aktívan tudnak tenni a költségeik csökkentése érdekében. Ezen a téren kiemelt szerepe lesz a jövőben az ügyféltájékoztatásnak. Fontos, hogy átlássák az ügyfelek, hogy számukra pontosan milyen szolgáltatások szükségesek, és azok a különböző számlacsomagokban milyen árazással érhetők el. Ehhez sok esetben nem szükséges bankot váltani, mert a jelenlegi bankjuknál is elérhető alacsonyabb költségű számlacsomag, vagy a jelenlegi csomagjukban is olcsóbbra tudnak cserélni egyes szolgáltatásokat. Például számos ügyfélnek megfelelő lehet az ingyenes mobiltelefonos értesítés a költséges sms-értesítés helyett, vagy egy emelt szintű bankkártya helyett egy olcsóbb, bolti és internetes vásárlásra, valamint készpénzfelvételre azonos módon használható bankkártya. A különböző bankszámlaválasztó alkalmazások segítségével a számlacsomagokat és a szükséges szolgáltatásokat az ügyfelek is könnyen össze tudják hasonlítani, és kiválaszthatják a számukra megfelelőt.

A hazai bankok pénzforgalmi árazási struktúrája és ügyféltájékoztatási gyakorlata rontja a versenyképességüket, ezért a külföldi fintech szereplők jelentős ügyfélbázisra tettek szert az elmúlt években, és ez tovább növekedhet a jövőben.

Ezek a fintech szereplők lényegesen kedvezőbb díjakon, átláthatóbb árazási struktúrával és sokszor – a nemzetközi gyakorlatnak megfelelően – közvetlen tranzakciós díjak nélkül biztosítják a szolgáltásaikat az ügyfeleknek. Emellett sok esetben közvetlenül a tranzakciókhoz kapcsolódóan tájékoztatják ügyfeleiket a költségekről, ezzel egyértelművé téve ezeket az ügyfelek számára. A hazai bankok fent bemutatott árazási gyakorlata ezért versenyhátrányt okoz számukra, csökkenti a verseny intenzitását az elektronikus pénzforgalmi szolgáltatások terén, valamint rontja az árazás átláthatóságát ,egyúttal az ügyfelek informáltságát is.

A hazai bankoknak a versenyképességük fenntartása érdekében alkalmazkodniuk kell az új piaci körülményekhez, és átlátható, az elektronikus szolgáltatások használatát ösztönző árazás kialakítására kell törekedniük, különben további ügyfelek fogják inkább a külföldi szereplőknél bonyolítani a pénzforgalmukat. A banki versenyképesség erősítése érdekében szükséges a pénzforgalmi árazási struktúra átláthatóbbá tétele olyan módon, hogy az ügyfelek számára egyszerűen értelmezhetők legyenek legalább a gyakran használt szolgáltatások költségei. Ez javítja az ügyfelek informáltságát, ezáltal képesek lehetnek előre meghatározni a várható költségeiket, így pedig lehetővé válik számukra az elérhető ajánlatok összehasonlítása. Ennek hatására pedig intenzívebbé válhat a verseny, ami hozzájárulhat a költségek csökkentéséhez és a jobb minőségű szolgáltatások létrehozásához. Emellett szükséges a tranzakciós díjak súlyának jelentős csökkentése, mert ez támogatná az elektronikus fizetési megoldások intenzívebb használatát.

Összefoglalva tehát a bankoknak az elektronikus tranzakciók forgalmának bővüléséből többletbevétele származik áremelések nélkül is, így amennyiben a bankok a használat ösztönzésére koncentrálnak és mérsékelten emelik a pénzforgalmi díjaikat, azzal az ügyfelek és a bankok egyaránt jól járhatnak.

A versenyképességük javítása érdekében az átlátható és az elektronikus szolgáltatások használatát ösztönző árazás kialakítására kell törekedniük, különben a külföldi fintech szereplőkhöz képest jelentősen lemaradnak, ami ügyfél- és tranzakcióvesztéssel járhat. Továbbá fontos az ügyfelek tájékozottságának növelése, hiszen a számlatulajdonosok a szükséges információk alapján aktívan tudnak tenni saját költségeik csökkentése érdekében. Az MNB számára kiemelten fontos a 2030-ra megfogalmazott pénzforgalmi célok elérése, ezért az árazási folyamatokat is szorosan nyomon követi, és szükség esetén további intézkedésekre fog javaslatot tenni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.