késleltetett adatok

Az euró éve lehet 2023

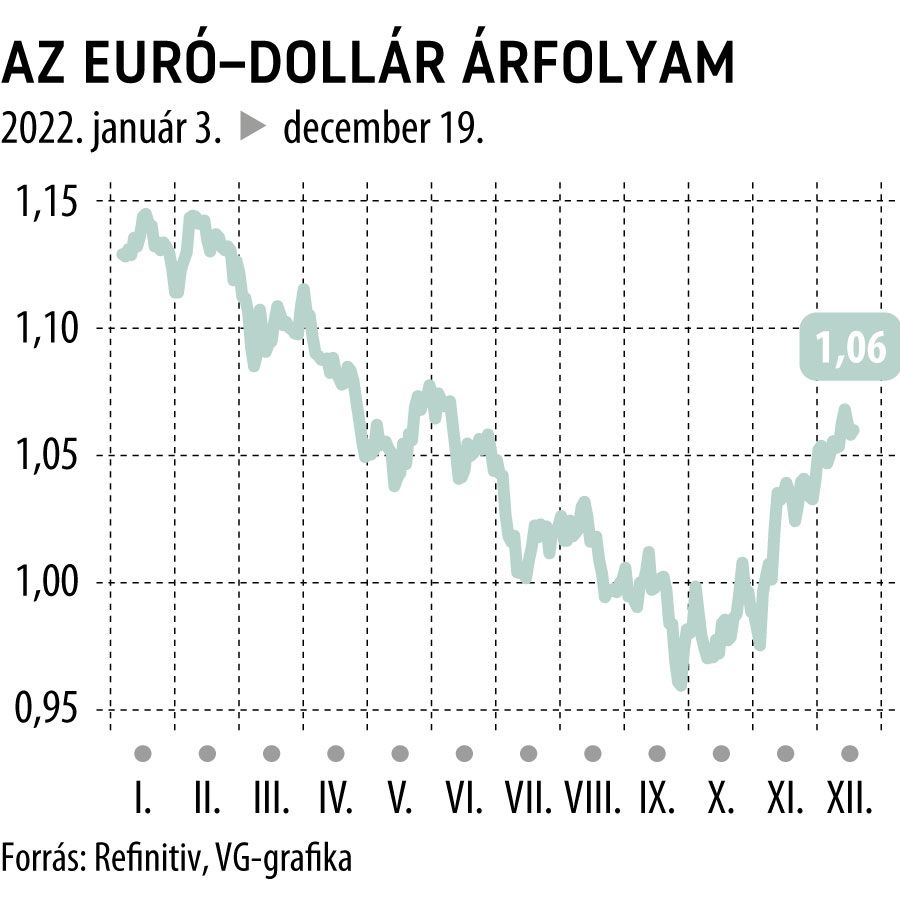

Az idei év határozottan a dollár éve volt. Különösen az év első kilenc hónapjában, ami alatt óriásit, 15 százalékot erősödött a dollár az euróval szemben. Több tényező is az amerikai deviza malmára hajtotta a vizet. Időrendben haladva év elején az orosz–ukrán háború kitörése erősítette a dollár mint menedékdeviza iránti keresletet. Márciusban a Fed megkezdte a kamatemelési ciklust, amely – utólag már tisztán látszik – így is a kelleténél később kezdődött, de legalább négy hónappal megelőzte az Európai Központi Bank (EKB) kamatemelését. Nyáron pedig az európai gazdaság kedvezőtlen kilátásai, a várható recesszió és az égig szökő gázárak terelték a dollár felé a befektetőket.

Októberben azonban megjött a fordulat, és a dollár erősödő trendje megtört, mindez azonban nem volt előzmény nélküli. A lassabb kezdést követően az EKB lépéseinek mérete utolérte a Fed kamatemelési ütemét, így az addig táguló kamatkülönbözet augusztustól 200 bázisponton stabilizálódott.

Októbertől pedig már nem csak az euró-dollár addig csökkenő trendje fordult meg, elkezdtek javulni az európai gazdasági indikátorok is.

Az Ifo és a ZEW index is emelkedésnek indult, ami javuló növekedési kilátásokra utal. Ezzel szoros összefüggésben a gázárak viszonylag normalizálódtak, a jövő havi gázár például megegyezik a tavaly decemberi átlagárral, és az ellátás is biztos a télre. A globális ellátási lánc zavarai enyhültek, ami szintén a gazdasági feszültségek enyhülését, javuló kilátásokat jelent. Ezt pedig követték a javuló GDP-előrejelzések is. Az Ifo intézet mellett a független Kiel Institute is javította előrejelzését. Az utóbbi egyenesen odáig ment a minap, hogy a korábbi 0,7 százalékos kontrakció helyett már 0,3 százalékos növekedést vár a jövő évre. Mindezt úgy képzelik el a gazdaságkutató intézetek, hogy a jövő év első két negyedében a gazdaság zsugorodni fog, ám a második felében már a bővülésé lesz a terep.

A következő néhány hónapban még maradhat a dollár és az euró stabil kamatkülönbözete, de az aktuális árazások alapján márciustól elkezd csökkenni, vagyis az euró számára kedvező irányba fog változni a kamatkülönbözet. Ugyanis míg a Fed esetében a piac már csak további 50 bázispontos kamatemelést áraz, és a második negyedévben befejeződhet a kamatemelési ciklust, addig az EKB-tól még további 130 bázispontos emelést és akár nyárig elhúzódó kamatemelési ciklust áraz a piac.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.