A Mol rég látott szinteken jár, ám legfőbb kritikusát ez sem győzte meg

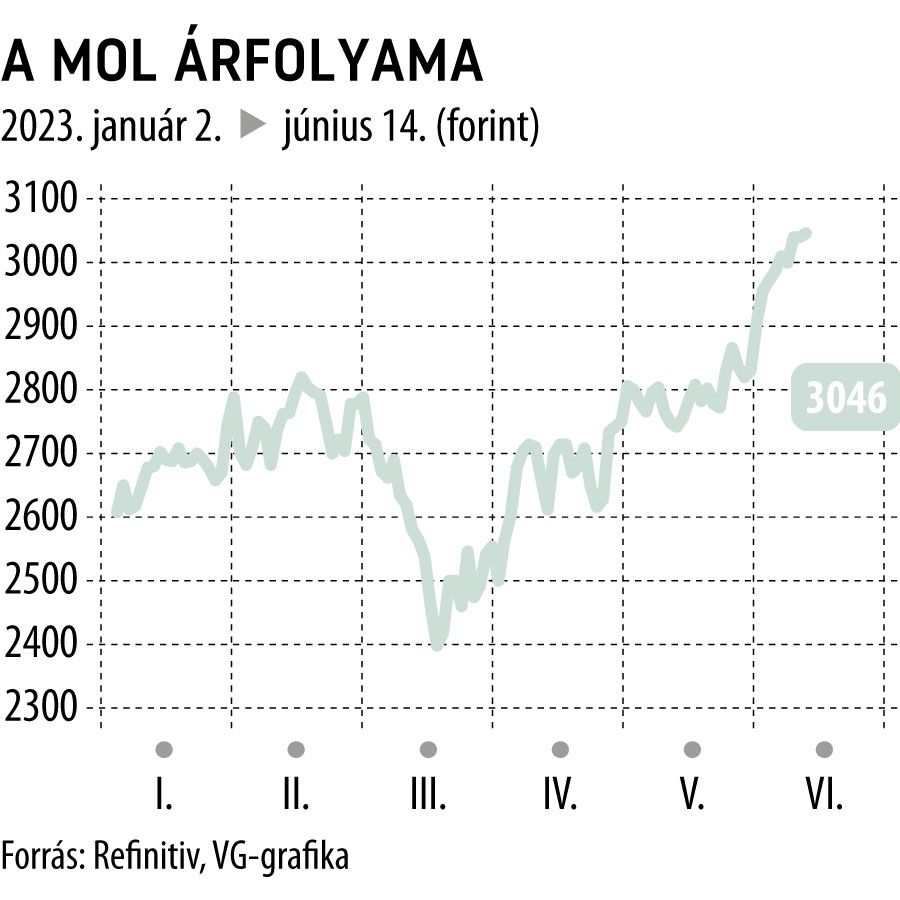

Éves csúcsra erősödött szerda délelőtt a Mol kurzusa, az olajtársaság részvényeivel 3042 forinton is kötöttek üzletet a befektetők. Az idén már 17 százalékot emelkedett az árfolyam, amivel a BUX 14 százalékos teljesítményét is felülmúlja a papír.

A lélektani 3000 forintos szint elérése és a kitartó emelkedés azonban nem mindenkit győzött meg, a lengyel PKO Bank Polski ugyanis jelentősen visszavágta a hazai olajrészvény célárát. A lengyel bankház az eddigi 2608 helyett már csupán 2355 forintra taksálja a Mol-papírt, ami a jelenlegi szintről jókora, 23 százalékos esést vetít előre. A célárvágással együtt ajánlását is vételről tartásra minősítette le a pénzintézet.

Ez jelenleg messze a legpesszimistább prognózis, és jócskán lefelé lóg ki a szélesebb elemzői konszenzusból. Érdekesség, hogy a legoptimistább várakozást is egy lengyel brókerház, az mBank fogalmazta meg, szerintük 4048 forintig roboghat a kurzus, ami további 33 százalékos ralit jelentene a jelenlegi éves csúcsszintről. Ezzel új rekordot döntene az árfolyam, amely közel 16 éve, 2007 őszén érte el eddigi legmagasabb pontját, 3876 forinton.

A Refinitiv adatbázisában szereplő elemzői célárak átlaga 3128 forint, igaz, ez alapján nagyjából már a helyén kezelheti a piac a részvényt, amit a háromszázalékos felértékelődési lehetőség is tükröz. A vállalatot követő 11 befektetési szolgáltató közül nyolc vételi ajánlása mellett három javasolja tartásra a Mol-papírt.

A normalizálódó külső környezet mellett a társaság valamivel gyengébben kezdte az idei évet, első háromhavi, 258,9 milliárd forintos CCS EBITDA-eredménye elmaradt a szakértői várakozásoktól, az adózott nyeresége viszont az extraprofitadó mellett is ötödével, 166,4 milliárd forintra hízott.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.