késleltetett adatok

Merre tart Ázsia? – Az ADB elemzése

Az Ázsiai Fejlesztési Bank (ADB) 2022. áprilisi jelentésében alapvetően optimistán látja az ázsiai gazdaság helyzetét, annak ellenére, hogy számol a pandémia és az orosz–ukrán háború várható következményeivel. Az ADB 1966-ban jött létre, és 68 országgal foglalkozik, amelyekből 49 ázsiai. Működési területe öt fő országcsoportra terjed ki: a Kaukázus és Közép-Ázsia, Kelet-Ázsia, Dél-Ázsia, Délkelet-Ázsia és a csendes-óceáni területek. A bank előrejelzése szerint a működési területén általában jól fog alakulni a gazdasági növekedés az idén és jövőre egyaránt.

A teljes régió átlagos növekedési ütemét 2022-ben 5,2, 2023-ban 5,3 százalékra becsüli alacsony, bár lassan emelkedő infláció mellett. Ez a bővülési ütem lényegesen magasabb, mint a becsült amerikai (3,5 és 2,4 százalék), eurózónabeli (3,3 és 2,6 százalék) és japán (2,7 és 1,8 százalék) érték. A legnagyobb növekedési ütemre – igaz, magasabb infláció mellett – Dél-Ázsiában számít.

A várhatóan leggyorsabban növekvő gazdaságú országok között – három szigetcsoport mellett – Kínát, Indiát, Vietnámot és Kambodzsát találjuk. Megjegyzendő, hogy Kína 2022. első negyedévi gazdasági bővülése – a lezárások ellenére – 4,8 százalék volt, ami megközelíti az éves előrejelzés értékét (5 százalék).

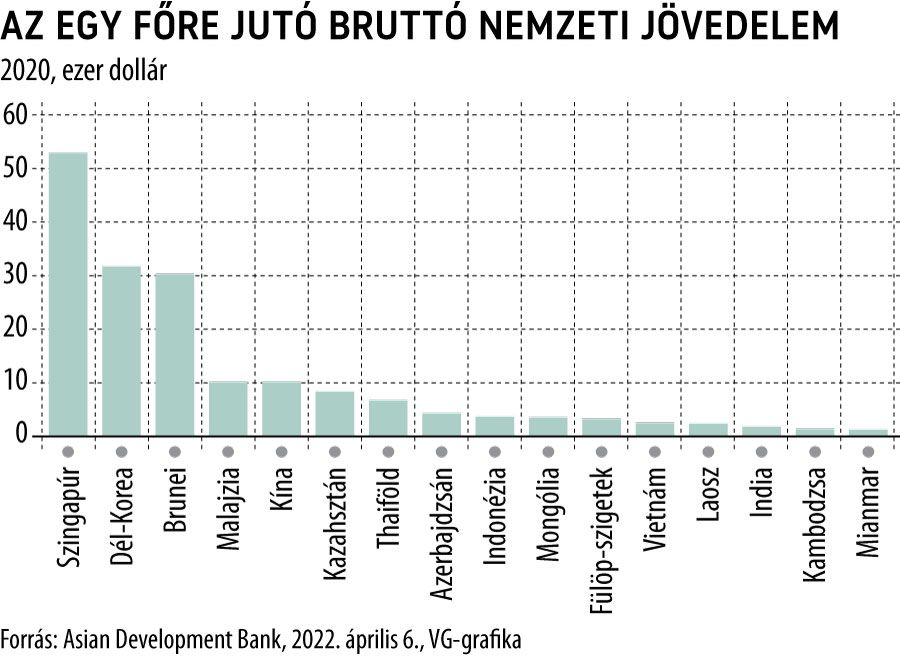

A bank által elemzett országok közül Dél-Korea, Kína, Vietnám, Szingapúr, Malajzia, Indonézia, Kambodzsa, Laosz, Brunei, Thaiföld, Mianmar és a Fülöp-szigetek a 2020-ban létrejött és 15 országot tömörítő Regionális Átfogó Gazdasági Partnerség (RCEP) szabadkereskedelmi együttműködés tagja. (További tagok még Ausztrália, Japán és Új-Zéland.) Az együttműködés elsősorban a vámok fokozatos leépítésével és a külföldi tőkebefektetések könnyítésével kívánja elősegíteni a tagországok gazdasági fejlődését. Erre szükség is van, hiszen az egyes országok között az egy főre jutó nemzeti jövedelem értékében tetemes különbségek vannak. Az 1. ábrán az RCEP-csoportba tartozókon kívül további, a bank tevékenységei által érintett országok adatait is látjuk.

A legalacsonyabb egy főre jutó nemzeti jövedelem, 1350 dollár Mianmarban, a legmagasabb, 54 920 dollár Szingapúrban van. Érdemes megvizsgálni az országok gazdasági szerkezetét is.

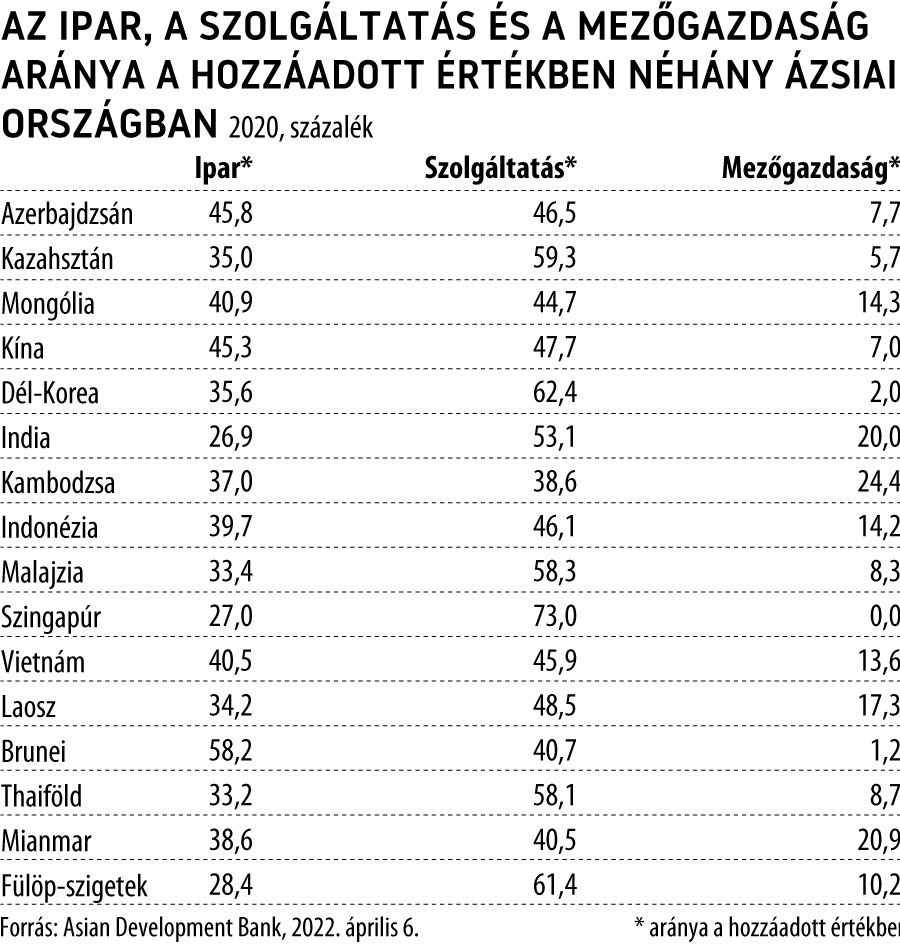

Azt látjuk, hogy a legnagyobb egy főre jutó nemzeti jövedelmű Szingapúrban a legmagasabb, 73 százalék a szolgáltatások aránya a hozzáadott értékben. A második legkiemelkedőbb arányt Dél-Koreában találjuk, ez 62,4 százalék, és az egy főre jutó nemzeti jövedelem tekintetében is Dél-Korea áll a második helyen. A Fülöp-szigeteket jellemző magas szolgáltatási hozzáadott érték elsősorban a turizmusnak, a pénzügyi szektornak és az ingatlanfejlesztéseknek köszönhető. A szolgáltatások aránya a hozzáadott értékben Kambodzsában a legalacsonyabb (38,6 százalék), viszont itt a legmagasabb a mezőgazdaság aránya a hozzáadott értékben (24,4 százalék). Az egy főre jutó bruttó nemzeti jövedelem Kambodzsában a második legalacsonyabb (1500 dollár) a vizsgált országok között.

A bankszolgáltatásokon a kereskedelem, a bankok és a pénzügyi rendszer, az ingatlanügyek és a tudásalapú tevékenységek együttesét érti az elemzés.

Az ipari hozzáadott érték legmagasabb aránya Kínában, Azerbajdzsánban és Bruneiben látható. Az utóbbi adaton meglepődhetnénk, ám ennek a magas értéknek az a magyarázata, hogy Brunei nagyon gazdag földgázban és olajban, és ezek kitermelése erős gazdasági növekedéshez segítette. Az ipari adatban pedig szerepel a kitermelőágazatok eredménye is. Megjegyzendő, hogy az ADB az építőipart is az iparhoz sorolja. Az egyes ágazatok eltérő értelmezése miatt nehéz összehasonlítani az ázsiai adatokat az európaiakkal. Az azonban nyilvánvaló, hogy az ázsiai gazdasági növekedés várható értéke magasabb, az inflációs várakozás pedig alacsonyabb, mint az európai.

Figyelemre érdemes, hogy több ország esetén is érzékelhető az összefüggés a szolgáltatásoknak a hozzáadott értékben mutatkozó magas aránya és a tetemes egy főre jutó nemzeti jövedelem között. Feltűnő az is, hogy Dél-Koreában – amely ország egymás után telepít ipari üzemeket régiónkba – az ipar aránya a hozzáadott érték előállításában csupán 35,6 százalék. Ez azt jelenti, hogy az ipar kevesebb hozzáadott értéket előállító szakaszait nyilván kiszervezi kevéssé fejlett országokba, és csak a kiemelkedően magas tudás- és technológiai szintet igénylő tevékenységeket tartja otthon. India esetében a magas szolgáltatási arány a fejlett informatikai és egészségügyi szolgáltatások mellett a kulturális ágazatnak köszönhető. Viszont nagyon magas a mezőgazdaság aránya az új érték előállításában. Éppen a mezőgazdaság védelme az egyik oka annak, hogy India nem akart belépni a RCEP szabadkereskedelmi megállapodásba.

A jó adatok ellenére a bank a várható nehézségekre is figyelmeztet, közöttük elsősorban a pandémia esetleges újabb hullámaira, a háború okozta hiányokra és az áremelkedésre, az orosz turisták elmaradására, továbbá az amerikai kamatemelésre, ami növelheti a pénzpiacok sérülékenységét, és tőkekivonást, illetve valutaleértékelést okozhat a kevésbé fejlett országokban. A háború miatt életbe lépett szankciók azoknak az országoknak okoznak elsősorban nagy gondot, amelyeknek szorosabb kereskedelmi kapcsolataik vannak Oroszországgal. Ilyen például Mongólia, Örményország és Kazahsztán. Az Oroszországban lévő összes külföldi tőkebefektetés csupán 5 százaléka származik Ázsiából, a döntő többség európai, ezeknek a cégeknek a szankciók miatti kényszerű kivonulása valószínűleg erősen megrázza az EU gazdaságát.

További probléma a nagyobb súlyú mezőgazdasággal rendelkező országok számára az orosz műtrágya beszerezhetősége és árának növekedése. A bank gondként említi még, hogy a pandémia miatti iskolabezárások a szegény családok gyermekeinél súlyos tudáslemaradást okoztak, amit nem lesz könnyű behozni. A tudáslemaradás esetükben jövőbeli jövedelemcsökkenéssel járhat, amelynek mértékét a bank – ha nem sikerül a felzárkóztatás – a 2020. évi teljes ázsiai GDP 13 százaléka körüli nagyságúra becsüli.

A bank tanulmánya összefoglalásként arra mutat rá, hogy a GDP arányában mért átlagos állami kiadás sokkal alacsonyabb az ázsiai országokban, mint például a fejlett európai államokban. Az ázsiai átlagérték 25 százalék körüli, az európai viszont 40-50 százalékot ér el. Ez azzal is együtt jár, hogy átlagosan GDP-arányosan az ázsiai országok kevesebbet költenek oktatásra és egészségügyre, ami a versenyképesség erősítése szempontjából gyenge pontnak tekinthető. Megjegyzendő, hogy az egyes országok között e tekintetben is jókora különbségek vannak.

A bank megoldásként az adóbevételek jobb megtervezését és hatékonyabb hasznosítását javasolja. Az adóbevétel-növelés egyik forrásának a forgalmi adót tekinti, amely Ázsiában átlagosan 12 százalék, és nagysága a legalacsonyabb 5 százaléktól a legmagasabb 20 százalékig változik. A másik lehetőség az egészségre ártalmas termékek adójának emelése.

Összességében az ADB az ázsiai gazdaság további bővülését valószínűsíti,

annak ellenére, hogy a háború következményeit egyes országok közvetlenül is megérzik, és a közvetett világgazdasági hatásokat nyilván egyetlen ország sem kerülheti el.

Az eurózónával kapcsolatban viszont már kevéssé optimista a bank elemzése. A gazdasági növekedés lassulását vetíti előre, főleg a növekvő energiaárak és a vásárlói bizalom – a háborúval járó bizonytalanság okozta – csökkenése miatt. Az exporttilalom fájdalmasan érinti az orosz piacra szállító cégeket, de azokat is, amelyek oroszországi leányvállalataik bezárására kényszerülnek. Az is a növekedés ellen hathat, ha szigorodik a monetáris és a fiskális politika. A gazdasági helyzet normalizálódását Európában a bank 2023 végére várja. Ezt az előrejelzést azonban a háború elhúzódása még megváltoztathatja.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.