késleltetett adatok

Az első fél évben is töretlen volt a befektetők bizalma Magyarország iránt

A magyar állampapírpiac szempontjából is lényeges kérdés a nemzetközi hangulat alakulása, hiszen az amerikai vagy nyugat-európai piaci mozgások alól mi sem tudjuk kivonni magunkat. Ezért elsőként egy rövid összefoglalást érdemes tenni arról, hogyan alakultak a nemzetközi állampapírpiaci fejlemények, utána érdemes rátérni a magyar piacra.

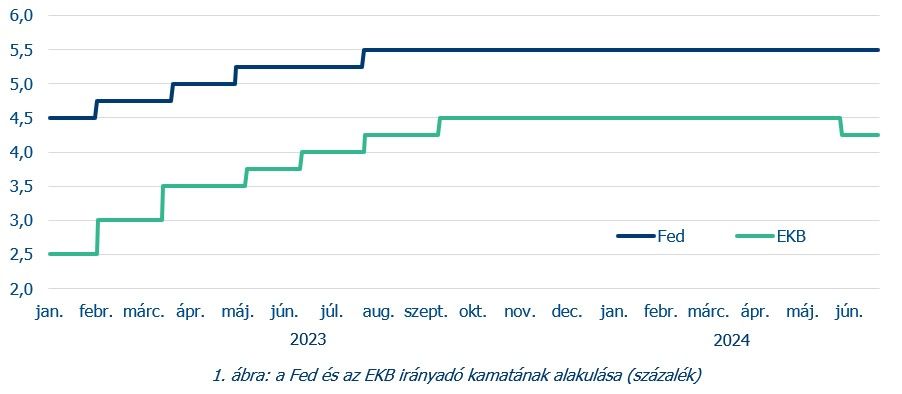

A jegybankok mozgatták a nemzetközi hangulatot

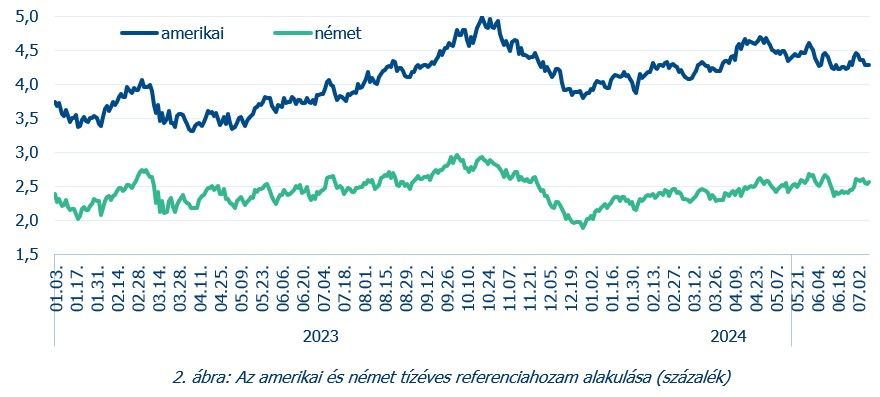

Az elmúlt fél évben kismértékben emelkedtek az amerikai és német tízéves referenciahozamok. Ez annyiban meglepetés, hogy 2023 végén az általános piaci konszenzus alapján több kamatvágásra is lehetett számítani 2024 első felében. A Fed egyelőre kivár az első kamatvágással, és az EKB is csak júniusban csökkentett 25 bázispontot.

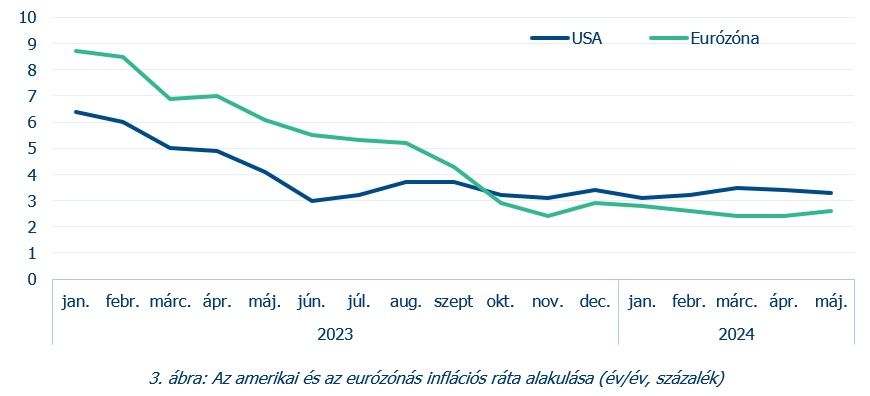

A másodpiaci emelkedés a fejlett piaci hozamokban elsősorban a kamatcsökkentési várakozások kitolódása miatt következett be. Ennek oka egyrészt az, hogy az amerikai infláció beragadni látszik 3 százalék felett, azaz még mindig nem érte el a Fed 2 százalékos célját, így az erős növekedési és munkaerőpiaci adatok mellett a Fed még nem kezdte meg a kamatcsökkentési ciklust. Ugyanakkor az utóbbi hónapokban már gyengébb gazdasági adatok jöttek a tengerentúlról, így nem zárható ki a kamatvágási várakozások erősödése.

Másrészt az eurózónában a törékeny növekedési kilátások mellett jelentősen lassult az inflációs ráta, ezért az EKB júniusban meg is lépte az első kamatcsökkentést. Mindkét jegybank továbbra is adatvezérelt üzemmódban van.

Jórészt a felfokozott kamatcsökkentési várakozásoknak szólt a 2023. őszi 5 százalékos lélektani határ elérése után a hozamesés a kötvénypiacon, majd onnan az év elején jött a kijózanodás időszaka. Az elmúlt hat hónapban az amerikai tízéves hozam ismét járt 4,5 százalék körül is, majd 4,3 százaléknál zárta a fél évet. A német hozamban hasonló irányú volt a mozgás, hiszen 2 százalék körül indította az évet a tízéves referenciaérték, majd június végére ez 2,56 százalékig emelkedett.

Normalizálódó forinthozamgörbe

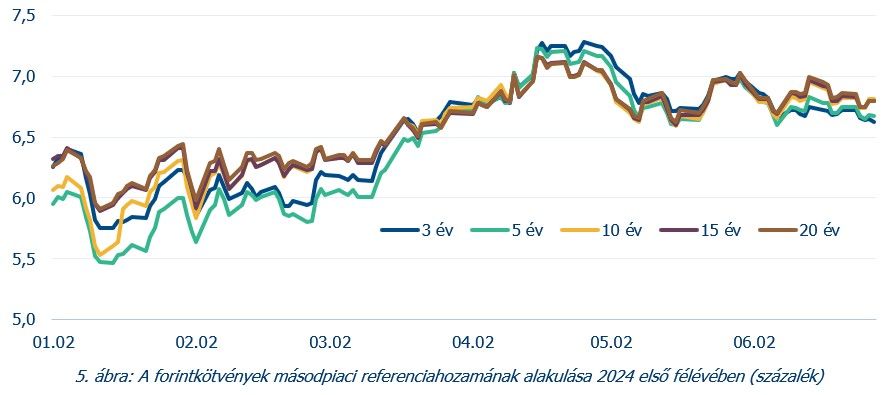

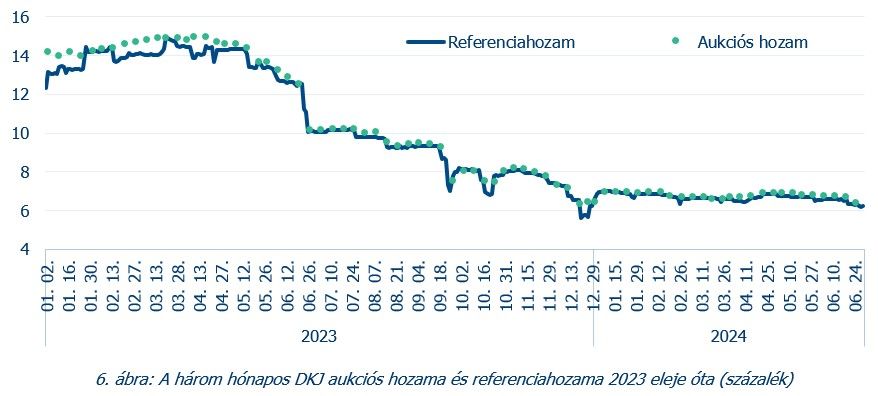

Ellentétes folyamatok jellemezték az első fél évben a diszkontkincstárjegyek (DKJ) és a forintkötvények piacát, hiszen míg a DKJ esetében csökkentek, a kötvényeknél emelkedtek a hozamok. Ez azonban közép- és hosszú távon természetes folyamat, amelynek eredményeként a hozamgörbe hosszú végén magasabb hozamok lesznek, mint a rövid oldalon a korábbi inverz, majd lapos hozamgörbe normalizálódni kezdett. Az egyes futamidők esetében a hozamszintek az 5,78 százalékos 12 hónapos és a 6,54 százalékos tízéves között szóródnak, szemben a 7,3–11,4 százalékos 2023. évi éves átlaghozamokkal az egyes lejáratokon.

Az elmúlt másfél évben a magyar befektetési palettán érdekes elmozdulások voltak tapasztalhatók, jelentős lakossági tőke mozdult meg a kötvényalapok felé. A hozamgörbe alakjának normalizálódása és a jegybanki kamatszint csökkenése a jövőben keresletet generálhat a forintállampapírok piacán, a korábban jegybanki és egyéb pénzpiaci eszközökbe fektető befektetési alapok nagyobb mértékben jelenhetnek meg az állampapírpiacon.

Újdonságok a DKJ-piacon

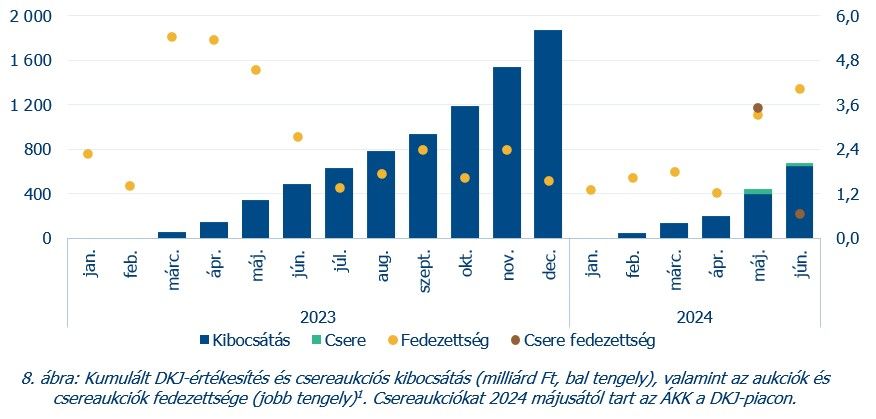

A DKJ-piacon az ÁKK jelentős újításokat vezetett be 2024-ben. Az aukciók átalakításának következtében a 2023-ban átlagosan kinnlevő sorozatok száma 18-ról 2024. június végére 8-ra csökkent, jelentősen növelve az egyes sorozatok likviditását. Ezenfelül 2024 második negyedévben az ÁKK heti rendszerességgel elindította a DKJ-csereaukciókat is. Az ÁKK a második negyedévben nyolc csereaukción 72,15 milliárd forint rövid lejáratú DKJ cseréjét tette lehetővé. A fenti újítások következtében a DKJ-piaci kereslet egyenletesebb lett.

Az első fél év végén a teljes DKJ-állomány 2093 milliárd forint volt, ez 220 milliárd forinttal haladta meg a tavaly decemberi értéket. A módosított éves tervben az ÁKK 2024-re 300 milliárd forintos csökkenést várt, vagyis az eddigi piaci folyamatok rácáfoltak a várakozásokra. Ennek oka, hogy az intézményi befektetők jelentősen növelték vásárlásaikat. Ez egyúttal növeli az ÁKK finanszírozási mozgásterét is. A lakosság DKJ-állománya időarányosan a terveknek megfelelő ütemben csökkent az első fél évben.

Az első fél évben az ÁKK az aukciókon 1245 milliárd forintnyi DKJ-t kínált fel a befektetőknek, erre összesen 2642 milliárd forintnyi ajánlatot adtak be, így az átlagos fedezettség 2,1-szeres volt. Az erőteljes érdeklődést látva 1518,5 milliárd forintnyi diszkontkincstárjegyet értékesített az ÁKK, ezzel több mint 270 milliárd forinttal túlteljesítette a féléves tervet.

Erős volt a kereslet a forintkötvényekre

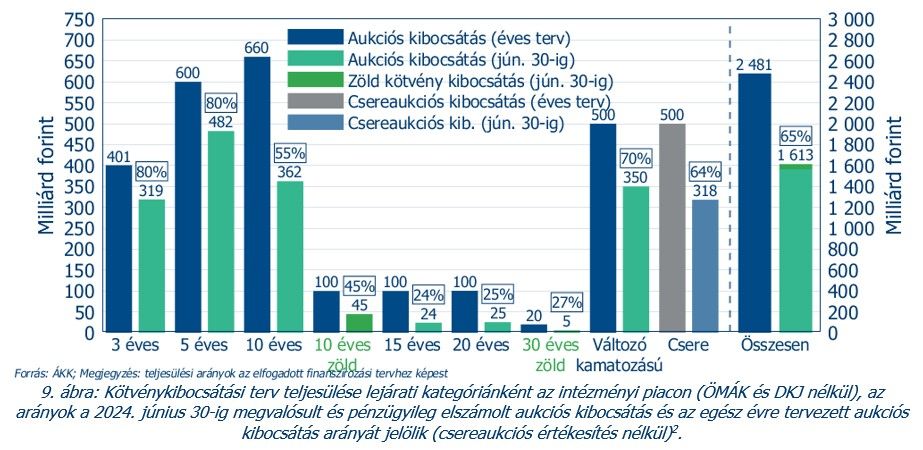

A forint intézményi piacon is kedvezően alakultak a finanszírozási feltételek az első fél évben, az egész évre tervezett kibocsátás 65 százalékát teljesítette az ÁKK. Ezen belül a három- és ötéves papírok piacán már 80 százalékban teljesült az egész éves terv, vagyis ezekre a papírokra kifejezetten erős volt a befektetői érdeklődés. Különösen az ötéves kötvényekre volt erős piaci kereslet, de összességében is elmondható, hogy sikeresek voltak az aukciók. Az átlagos aukciós fedezettség az egyes futamidők esetében 1,17 és 6,24 között alakult, míg a 2023. év átlagát tekintve 2,3 és 4,6 között alakult a fedezettség az egyes futamidőkön.

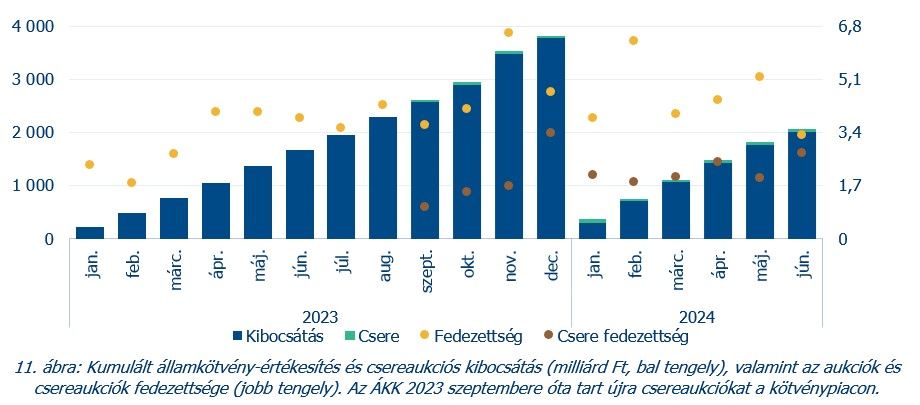

Összesen fél év alatt 1613 milliárd forint értékben adott el forintkötvényeket az ÁKK, így jó eséllyel túlteljesülhet az egész évre kitűzött 2481 milliárd forintos terv.

Az ÁKK intézményi stratégiai céljai közül a megújítási kockázat csökkentése kiemelten fontos. Ennek eléréséhez a 2025–2026-os lejáratú államkötvények kinnlévő állományának csökkentése szükséges, ekkor futnak ki ugyanis a korábbi jegybanki fedezett hiteleszköz-műveletek („MNB repó”) összesen mintegy 2580 milliárd forint értékben, melyben 2025–26-ban lejáró államkötvény-sorozatok jelentős része érintett. Az ÁKK jelenlegi tevékenysége, beleértve a csereaukciókat is, azt a célt szolgálják, hogy csökkenjen az MNB repó lejárattal érintett államkötvények piaci állománya.

A kötvényhozamok kivétel nélkül emelkedtek az első fél évben, az aukciókon 54–114 bázispontos növekedést láttunk, míg a másodpiaci referenciahozamok esetében futamidőtől függően 37–75 bázispontos volt az emelkedés. A hozamemelkedésben szerepet játszott az amerikai kötvényhozamok emelkedése és a mérséklődő fejlett piaci jegybanki kamatcsökkentési várakozások mellett a borús európai és hazai növekedési kilátások is.

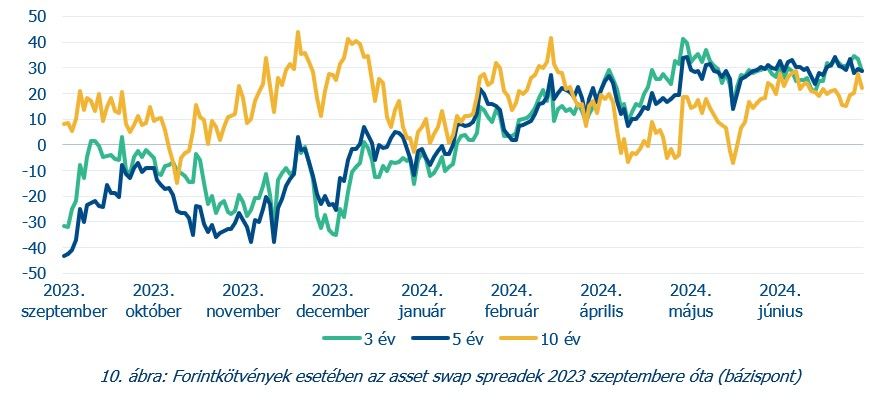

A kötvényhozamok emelkedése mellett az intézményi forintkötvények úgynevezett ASW felárai (Asset swap spread) is emelkedtek, a korábbi negatív tartományból elmozdulva jelenleg a hozamgörbe szinte teljes szakaszán pozitív értékek mérhetők.

A fix kamatozású államkötvények árfolyama jelentősen változhat a hozamgörbe elmozdulása, azaz a piaci hozamok emelkedése esetén. Ez a kockázat – többek között – kamatcsereügyletek (IRS – Interest Rate Swap) megkötésével mérsékelhető a befektetők számára, amely során a befektető fix kamatot fizet, és cserébe változó kamatozást kap. Az ASW számokban kifejezve mutatja meg a referenciaeszköz, azaz a kötvények hozamgörbéje és derivatív instrumentumok (IRS-ek) hozamainak adott futamidőnél iterált különbségét (spread). Ha az ASW pozitív, az azt jelenti, hogy a kötvénytulajdonos prémiumot kap a kötvény kamatkockázatának vállalásáért, ha viszont negatív, akkor a kötvénytulajdonos ténylegesen felárat fizet, hogy kiküszöbölje a kockázatát. Éppen ezért az utóbbi időben újra pozitívvá váló magyar spread a gyakorlatban akár a befektetői érdeklődés fokozódásával is járhat.

Mennyire tekintik most kockázatosnak Magyarországot a nemzetközi befektetők?

Az intézményi forintpiac szempontjából is lehet jelentősége annak, milyen felára van ma Magyarországnak a régióban, ez ugyanis a forintkötvények hozamát és keresletét is befolyásolhatja. Ebből a szempontból két mutatót lehet figyelembe venni: A CSD (Credit Default Swap) ügylet egyfajta biztosítás a nemteljesítési kockázat csökkentése érdekében. Az ügylet bázispontban kifejezett értéke azt mutatja meg, hogy a piac értékelése alapján mennyi „biztosítási díj” fizetendő.

Nem teljesítés esetén a vevő a kötvény névértékét kapja meg. A magyar ötéves CDS-felár június végén 122 bázispont volt, szemben a román 145, a lengyel 68 és a cseh 29 bázispontos értékeivel június végén. Ugyanakkor mára a CDS-piac mérete, likviditása és ebből következően a CDS-felár információtartalma is nagymértékben csökkent, melynek negatív hatásai a kelet-közép-európai régió szuverén kötvények CDS-felárában is megjelennek, ez pedig torzíthatja az országkockázat CDS-árazás alapján történő valós megítélését.

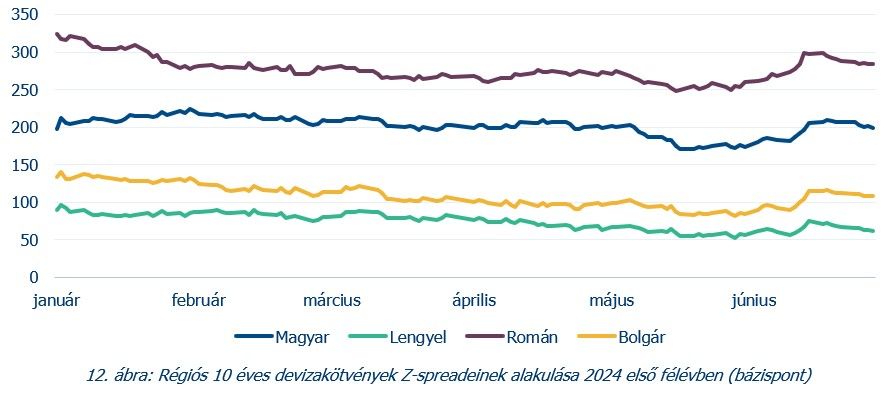

Emiatt a másik fontos, sőt releváns kockázati mutató az egyes országokhoz viszonyított hozamfelár. Ezt azonban nem egy konkrét futamidőn érdemes mérni, hanem az úgynevezett Z-spreaden, ami a zérókupon hozamgörbéhez viszonyítja az egyes kötvények hozamát, ezért a befektetői döntésekhez gyakran használt mérőszám, hiszen valójában azt mutatja meg a befektetőnek, hogy melyik futamidejű sorozat van felülárazva, és melyik van alulárazva az adott piaci helyzetben. Magyarország esetében ez a devizakötvény-felár jelenleg a tízéves lejáraton 200 bázispont körül van, az elmúlt hónapokban nem volt jelentős elmozdulás. A régióban a román Z-spread esetében látszott egy érezhető csökkenés, a lengyel és a bolgár felárak szintén kisebb mértékben csökkentek.

Az első fél év adataiból tehát az látszik, hogy egyrészt kifejezetten erős volt a kereslet a magyar állampapírok és DKJ-k iránt, ennek köszönhetően időarányosan jól áll az egész éves finanszírozás. Másrészt nem azonosítható olyan kockázati tényező, amely érdemben eltérítené a hazai kötvények hozamfelárát a régiós trendekből.

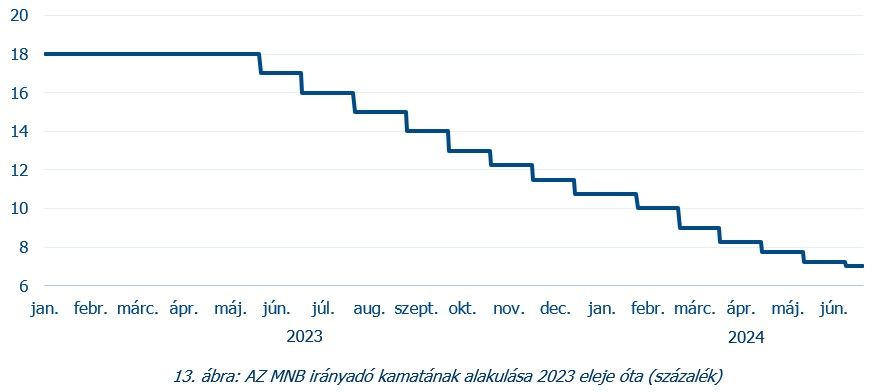

Az MNB folytatta a kamatcsökkentési ciklust az első fél évben, és június végére 7 százalékra esett vissza az alapkamat. A régióban így továbbra is a magyar jegybanki alapkamat a legmagasabb, bár közelített a régiós versenytársakéhoz, ugyanakkor továbbra is pozitív a hazai reálhozam. A magyar jegybank már jelezte, hogy az év második felében korlátozott lehet a tér a további lazításra.

A forint euróval szembeni árfolyama az utóbbi másfél évben jelentős kilengéseket mutatott, és összességében 6 egységgel erősödött. Az idei első fél év egészét tekintve 3,2 százalékos gyengülés jellemezte a magyar devizát. Az évet 380 körül indította majd többször megközelítette a 400-as lélektani szintet az árfolyam, de nem lépte azt át.

A kockázati megítélést tükrözik a devizakötvény-kibocsátások is. Az év elején két jelentős kibocsátás is volt. Januárban a kedvező piaci körülményeket, az erős keresletet kihasználva összesen 2,5 milliárd dollár és 1,5 milliárd euró értékben bocsátott ki devizakötvényeket az ÁKK. Mindkét tranzakció során az eredetileg tervezettnél nagyobb forrásbevonás történt, így összesen közel 1 milliárd euróval haladta meg a két kibocsátás az eredeti tervet. Mindkét esetben többszörös túljegyzés volt. A dollártranzakció hozamfelára mintegy 100 bázisponttal volt kedvezőbb, mint az egy évvel korábban kibocsátott dollárkötvényé.

Az év második felében az ÁKK már nem tervez jelentős devizakötvény -kibocsátást, a japán és kínai piacon jelenhet meg kisebb összeggel, illetve kedvező feltételek esetén zárt körű rábocsátásra (private placement) kerülhet sor.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.